-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:14

01:14

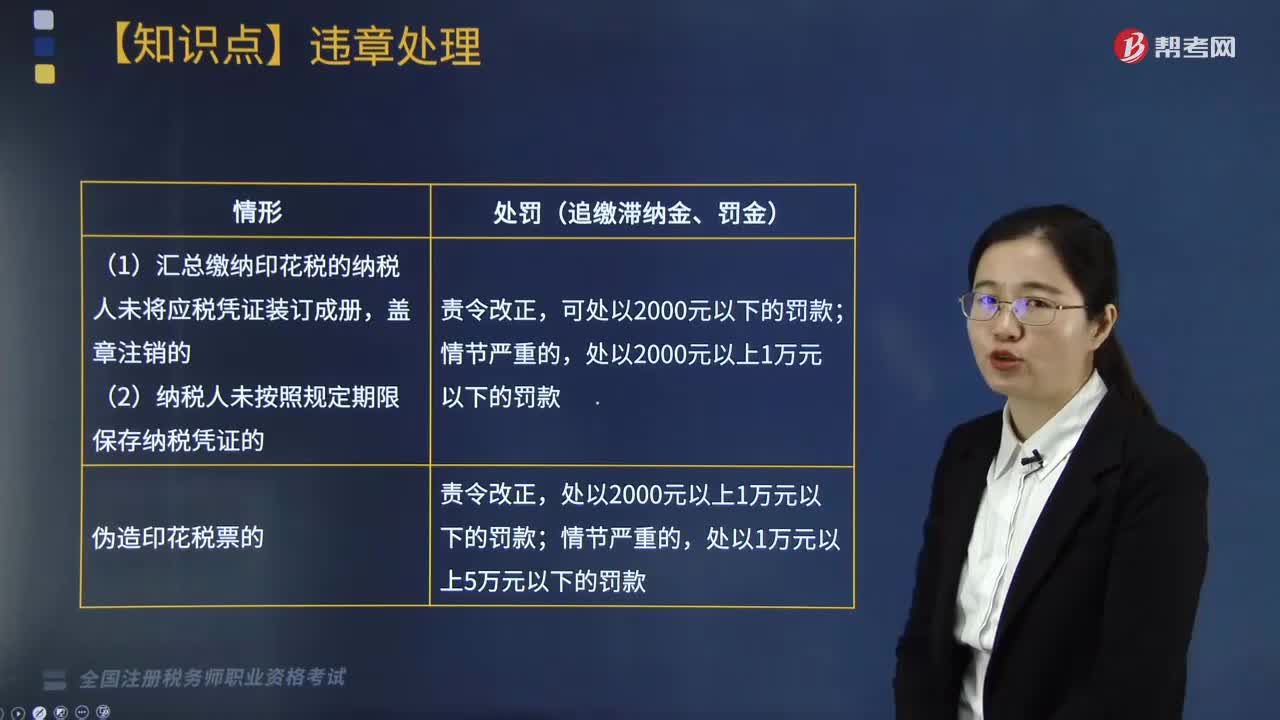

印花税违章如何处理?:印花税违章如何处理?印花税税票在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。根据《中华人民共和国税收征收管理法》的有关规定,由税务机关根据情节轻重,予以处罚:追缴税款、滞纳金,按期汇总缴纳的纳税人,并处不缴或者少缴的税款50%以上5倍以下的罚款;2. 汇总缴纳印花税的纳税人未将应税凭证装订成册。

01:42

01:42

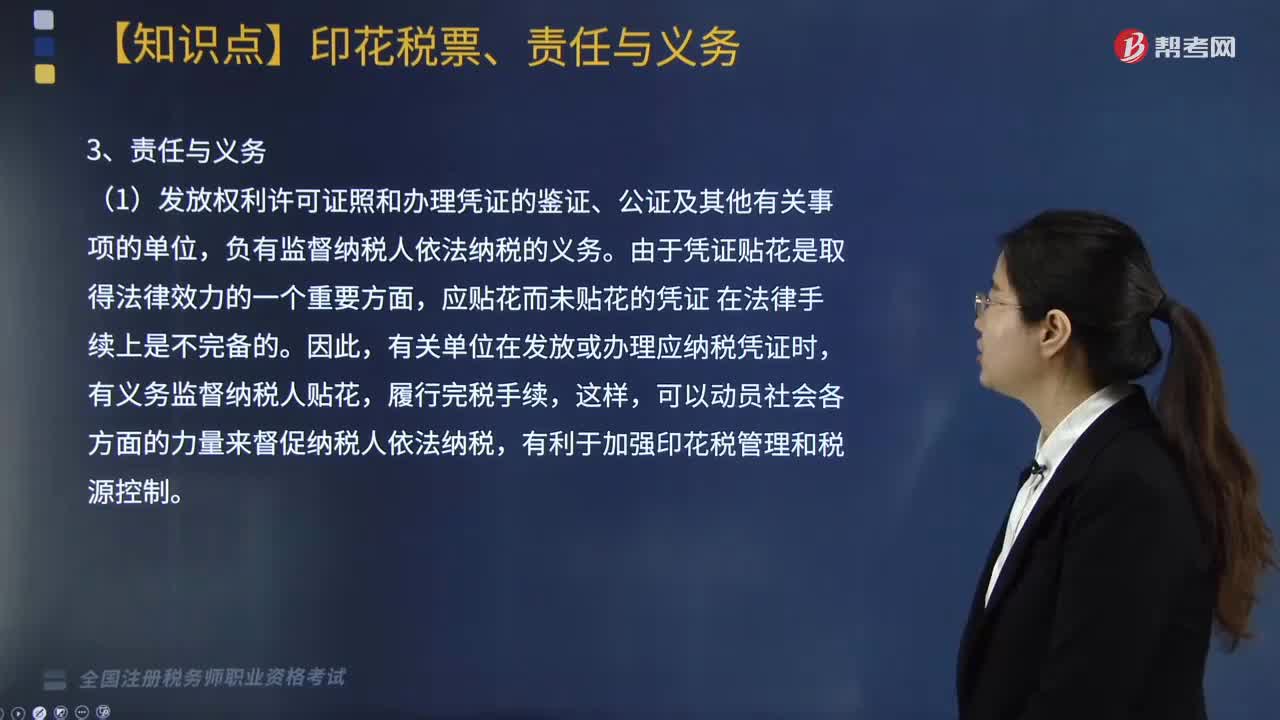

印花税票是什么?有哪些责任与义务?:印花税票是缴纳印花税的完税凭证,并由税务机关付给2%的手续费,(1)发放权利许可证照和办理凭证的鉴证、公证及其他有关事项的单位。负有监督纳税人依法纳税的义务,由于凭证贴花是取得法律效力的一个重要方面。应贴花而未贴花的凭证,有关单位在发放或办理应纳税凭证时,有义务监督纳税人贴花,履行完税手续,可以动员社会各方面的力量来督促纳税人依法纳税,有关单位有义务对纳税人的以下纳税事项进行监督;

02:10

02:10

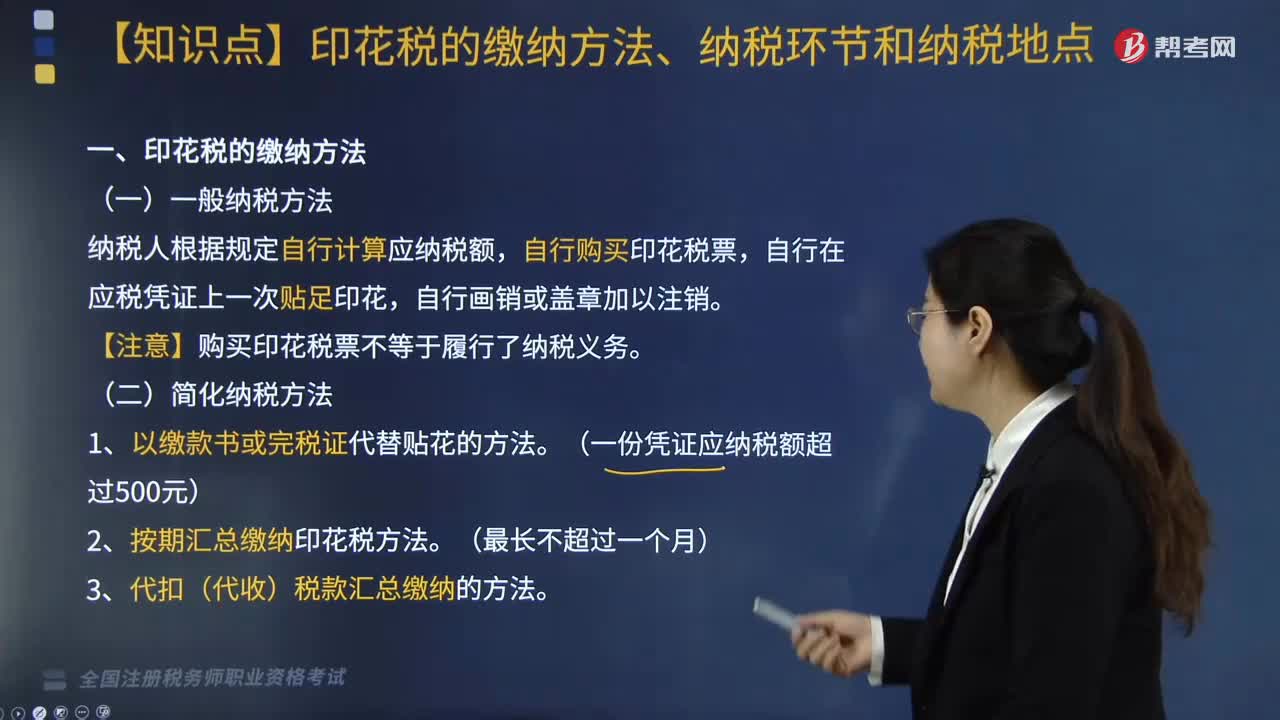

印花税的缴纳方法、纳税环节和纳税地点分别包括什么?:印花税的缴纳方法、纳税环节和纳税地点分别包括什么?印花税缴纳方法分为一般纳税、简化纳税及其他相关规定,一、印花税的缴纳方法,纳税人根据规定自行计算应纳税额,自行在应税凭证上一次贴足印花。【注意】购买印花税票不等于履行了纳税义务。(一份凭证应纳税额超过500元)。2. 按期汇总缴纳印花税方法,3. 代扣(代收)税款汇总缴纳的方法,(三)纳税贴花的其他具体规定。

02:23

02:23

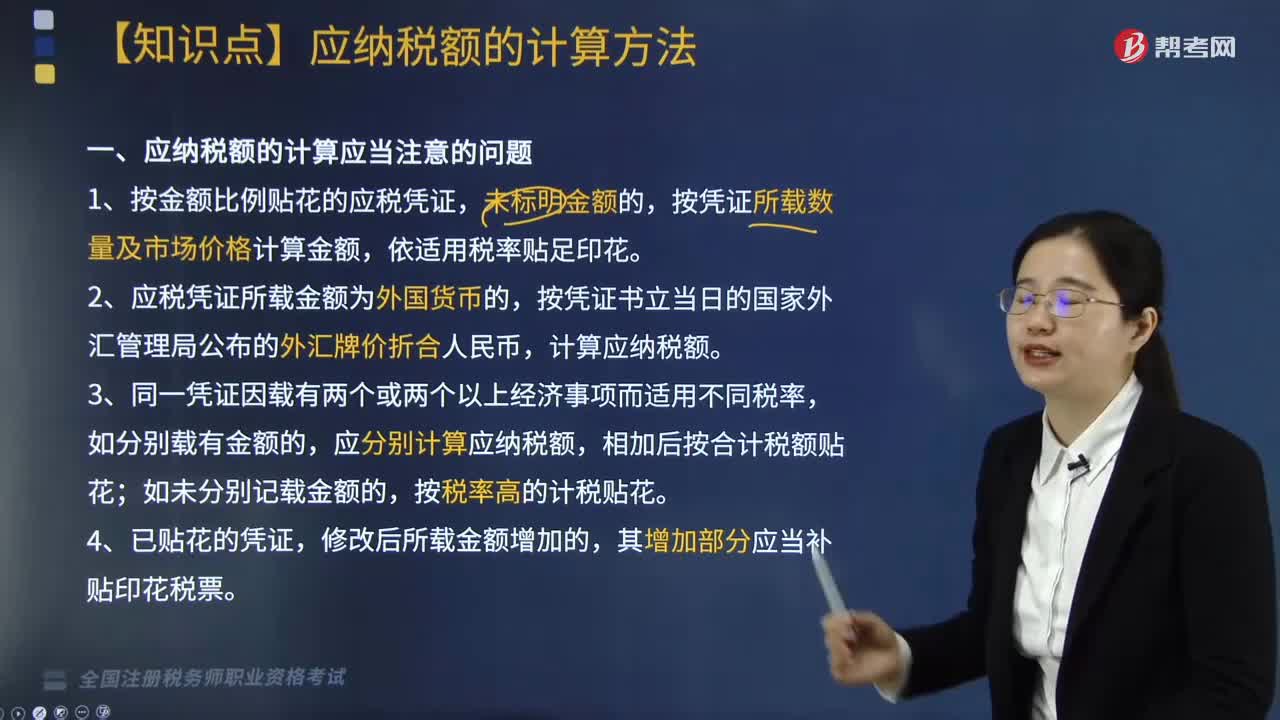

印花税应纳税额如何计算?:印花税应纳税额如何计算?印花税计税方法分为按比例税率计算应纳税额和按定额税率计算应纳税额,按比例税率计算应纳税额:应纳税额=计税金额×适用税率;按定额税率计算应纳税额:应纳税额=凭证数量×单位税额。1. 按金额比例贴花的应税凭证,按凭证所载数量及市场价格计算金额。计算应纳税额,应分别计算应纳税额;相加后按合计税额贴花,按税率高的计税贴花,5. 按比例税率计算纳税而应纳税额又不足1角的;

09:10

09:10

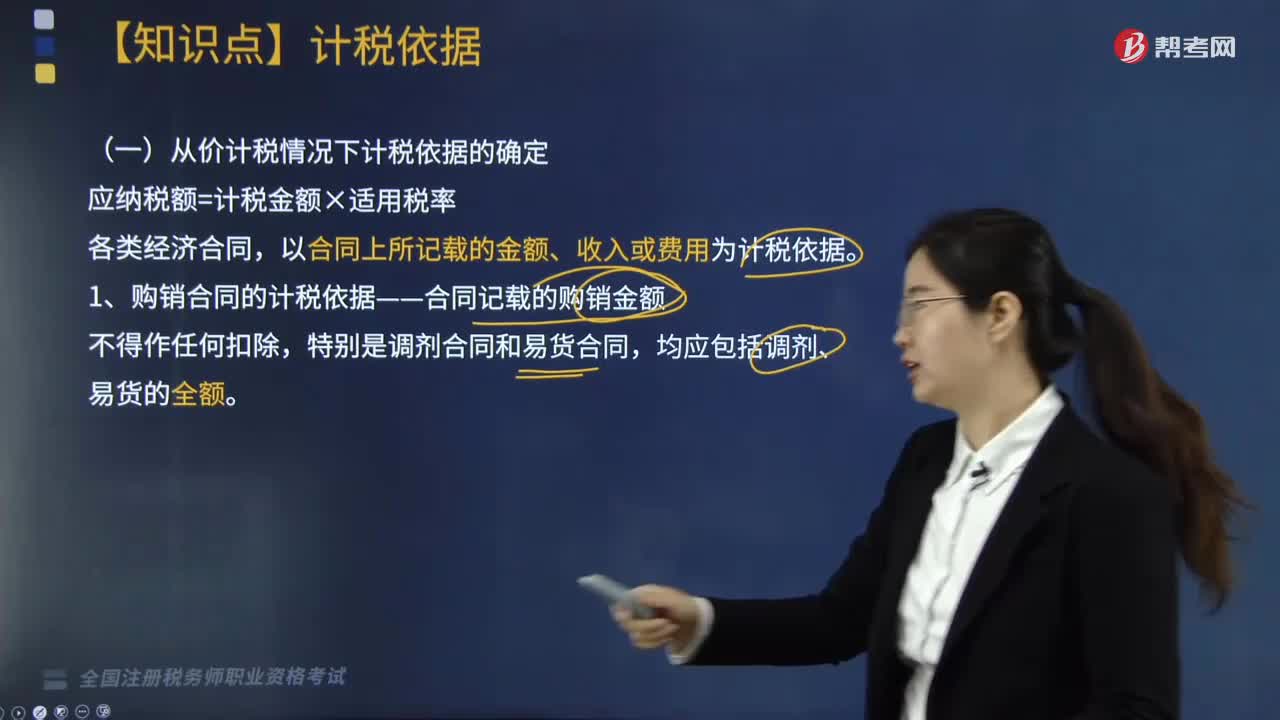

印花税的计税依据是什么?:以合同上所记载的金额、收入或费用为计税依据。1. 购销合同的计税依据——合同记载的购销金额,2. 加工承揽合同的计税依据——加工或承揽收入的金额,加工费按加工承揽合同计税贴花,一律就全部金额按加工承揽合同计税贴花,双方就加工费及辅料按加工承揽合同计税贴花。计税依据为取得的运输费金额(即运费收入)。运输企业所持的运费结算凭证免纳印花税,(1)计税依据为合同所载的价款、报酬或使用费。

05:36

05:36

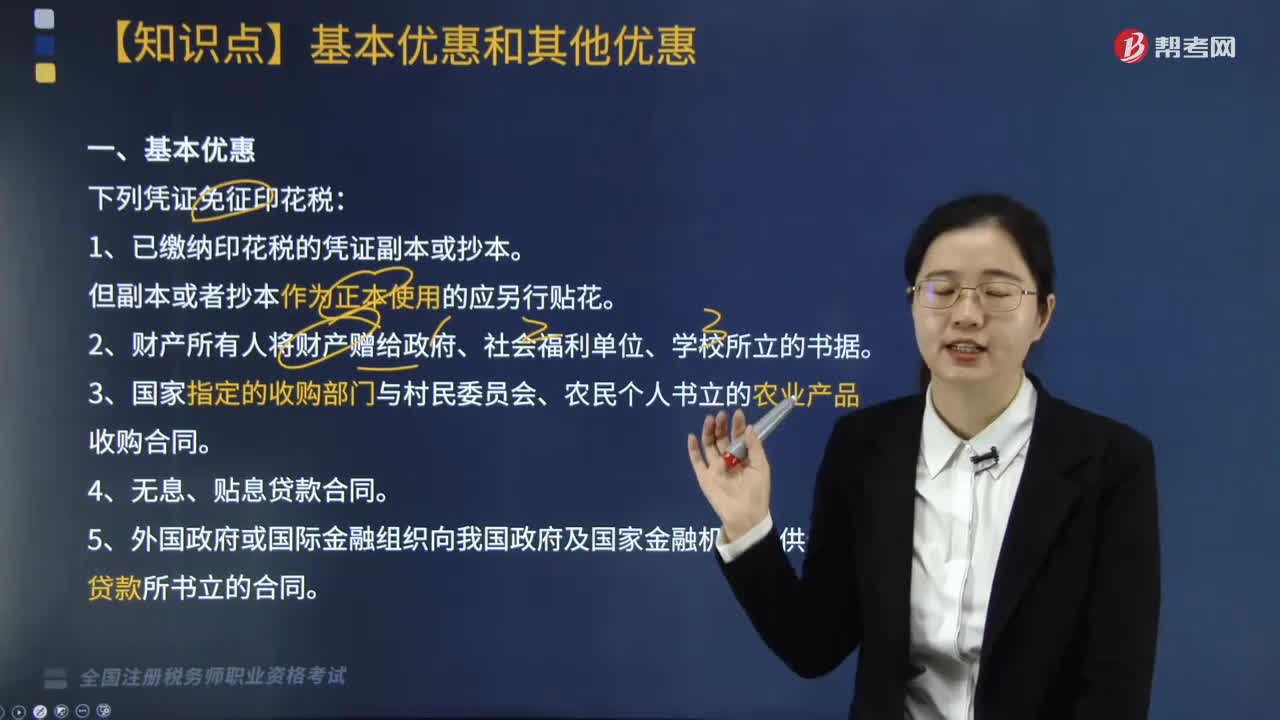

印花税的基本优惠和其他优惠包括哪些?:5. 对公共租赁住房经营管理单位免征建设、管理公共租赁住房涉及的印花税;对公共租赁住房租赁双方免征签订租赁协议涉及的印花税,7. 对商品储备管理公司及其直属库资金账簿免征印花税。对其承担商品储备业务过程中书立的购销合同免征印花税,对合同其他各方当事人应缴纳的印花税照章征收。9. 对改造安置住房经营管理单位、开发商与改造安置住房相关的印花税以及购买安置住房的个人涉及的印花税予以免征“

03:22

03:22

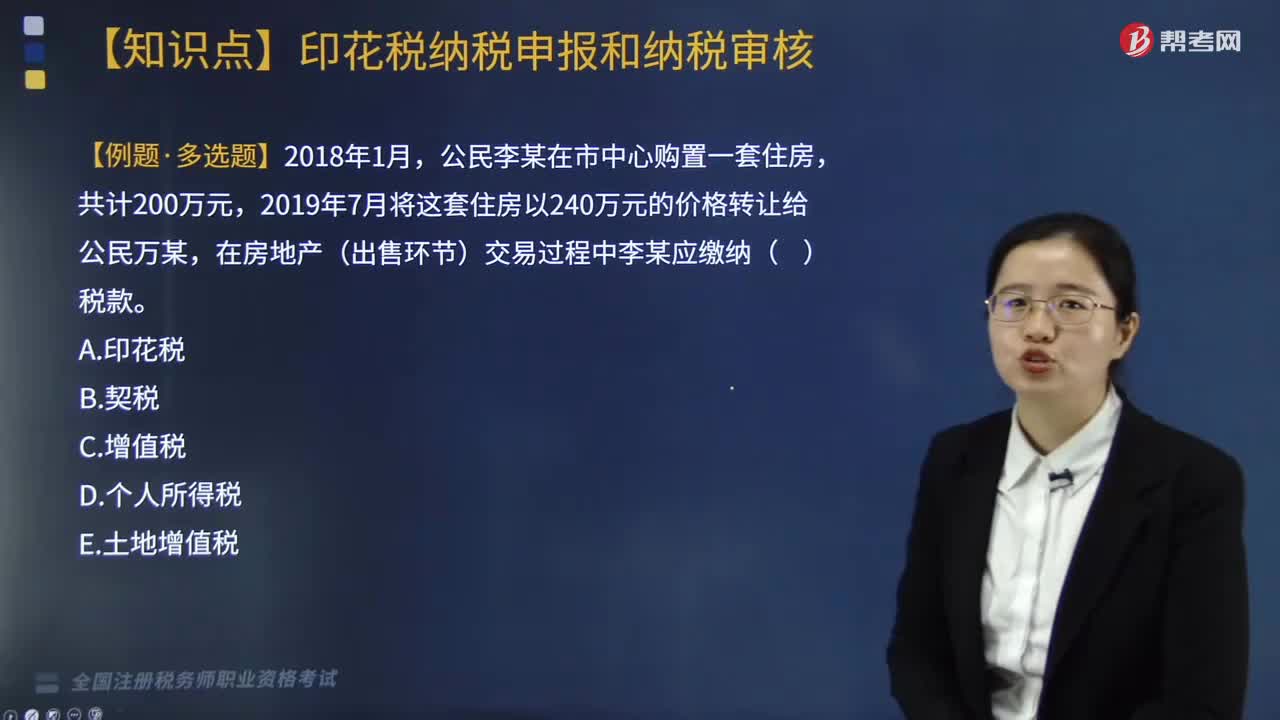

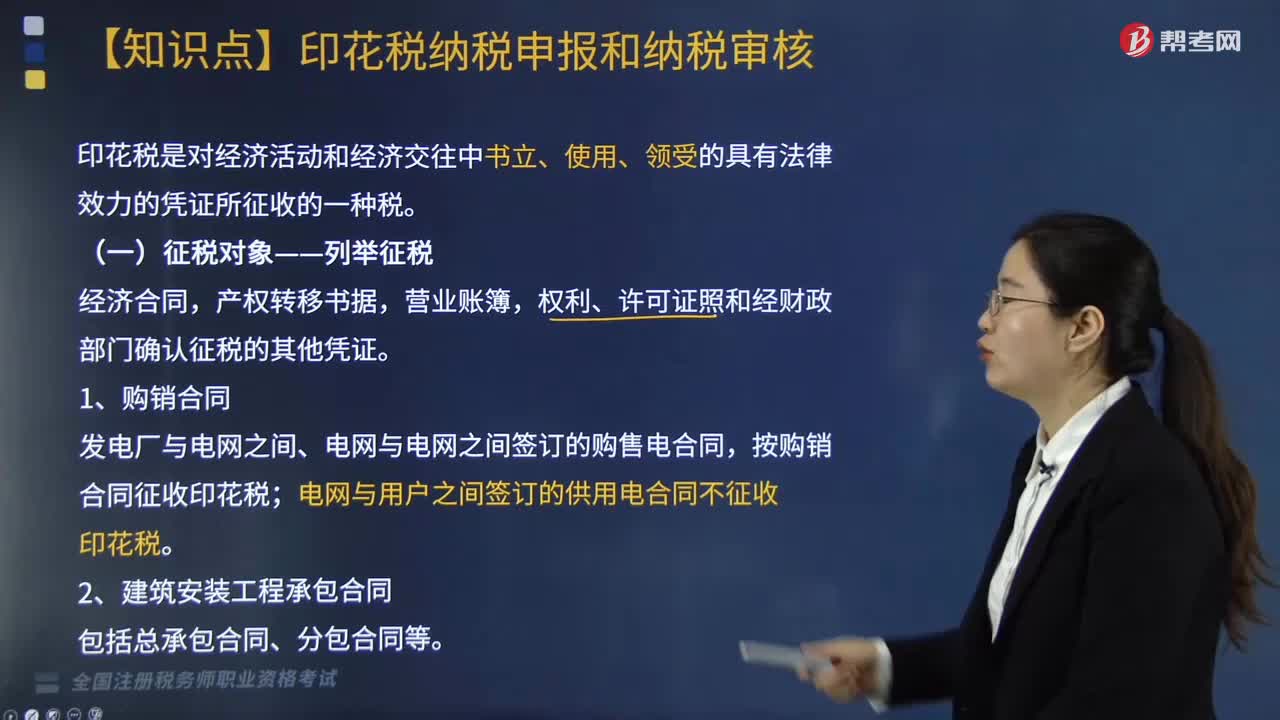

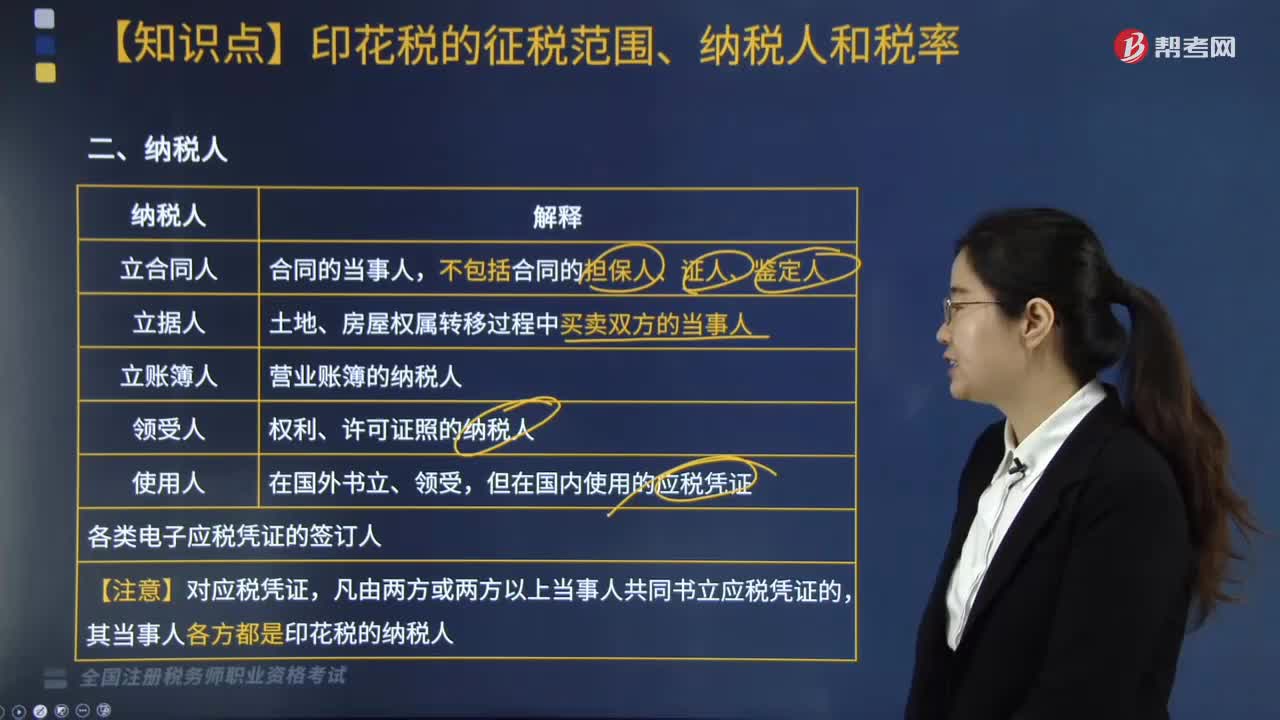

印花税中关于纳税人是指什么?:纳税人包括立合同人、立据人、立账簿人、领受人以及使用人等,但在国内使用的应税凭证。各类电子应税凭证的签订人:其当事人各方都是印花税的纳税人:营业账簿中记载资金的账簿、加工承揽合同、货物运输合同、产权转移书据、建筑工程勘察设计合同。财产租赁合同、仓储保管合同、财产保险合同、股权转让书据(股票特殊)。

05:21

05:21

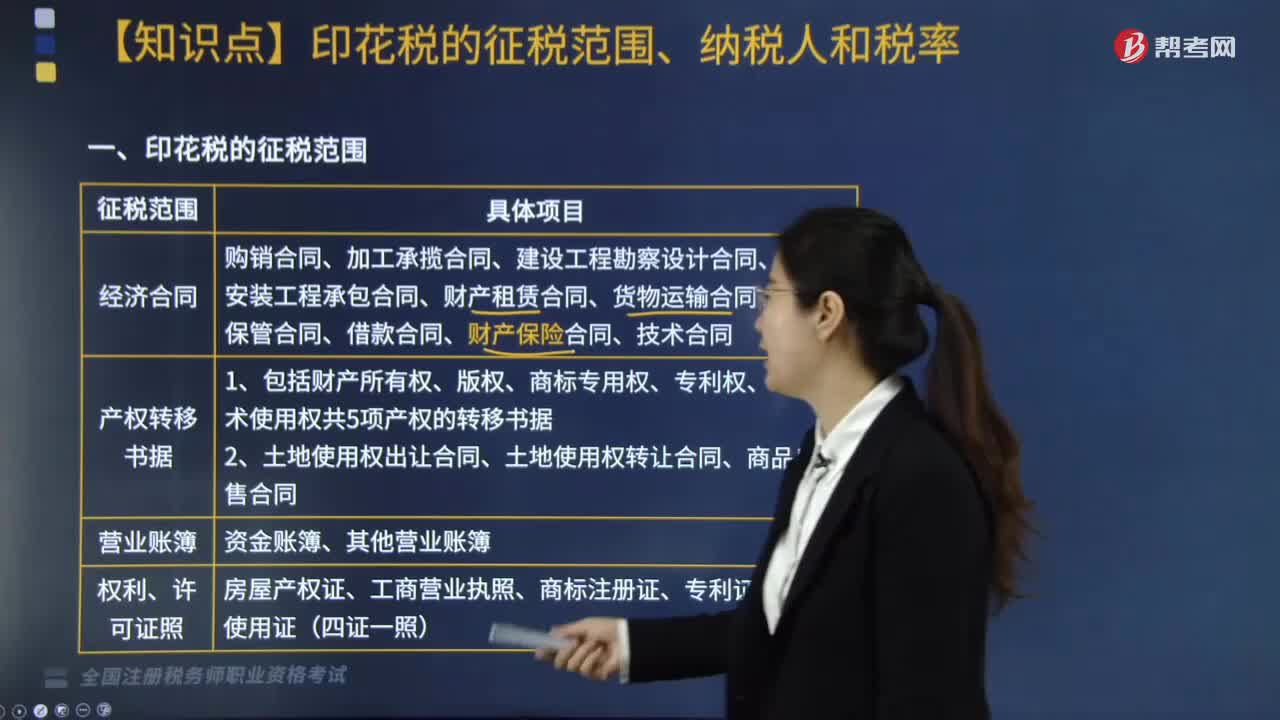

印花税征税范围中经济合同是指什么?:经济合同包括购销合同、加工承揽合同、建设工程勘察设计合同、建筑安装工程承包合同、财产租赁合同、货物运输合同、仓储保管合同、借款合同、财产保险合同、技术合同。(1)包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同。(2)以电子形式签订的各类应税凭证也需征税,(4)电网与用户之间签订的供用电合同不征收印花税:包括企业、个人出租门店、柜台所签订的合同。

00:57

00:57

带你快速了解什么是印花税?:印花税是对经济活动和经济交往中书立、领受、使用的应税经济凭证所征收的一种税。因纳税人主要是通过在应税凭证上粘贴印花税票来完成纳税义务,1. 兼有凭证税和行为税性质;印花税总共有十三个税目,它具体划分了印花税的征税范畴,未纳入税目的就不用征税。这十三个税目的印花税分两种方法计算应纳税额,其中一种是应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;

04:38

04:38

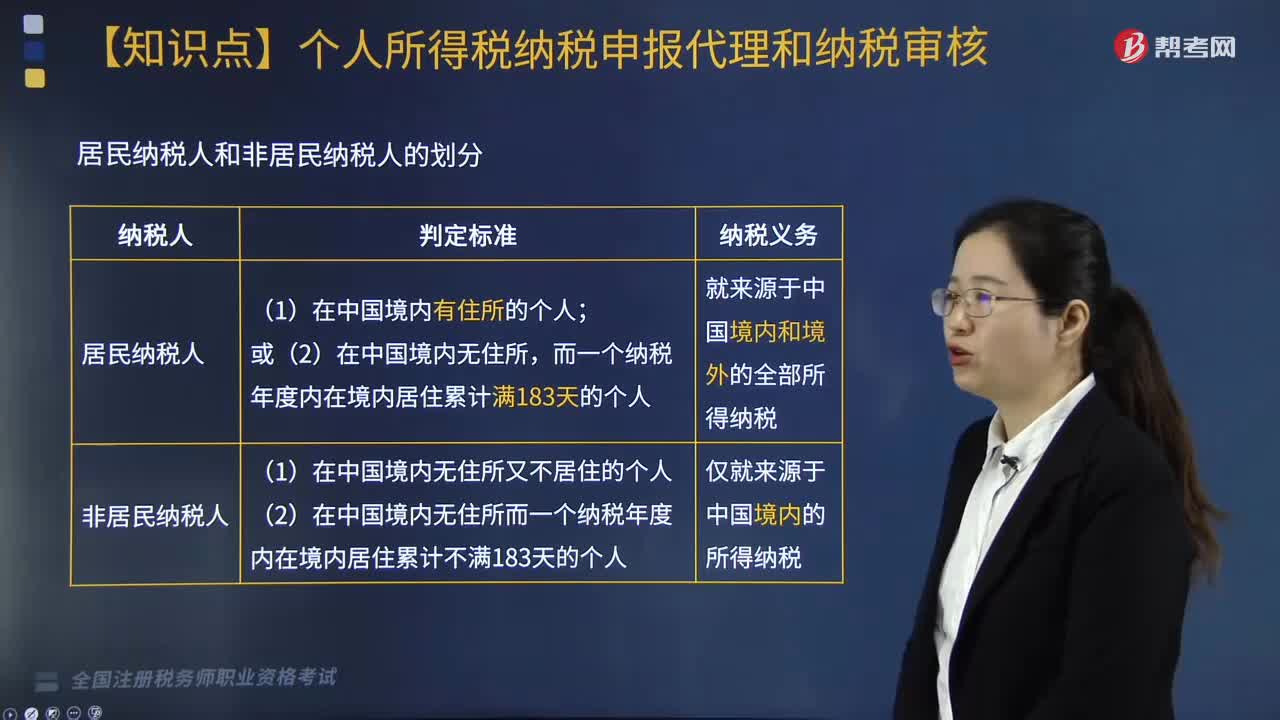

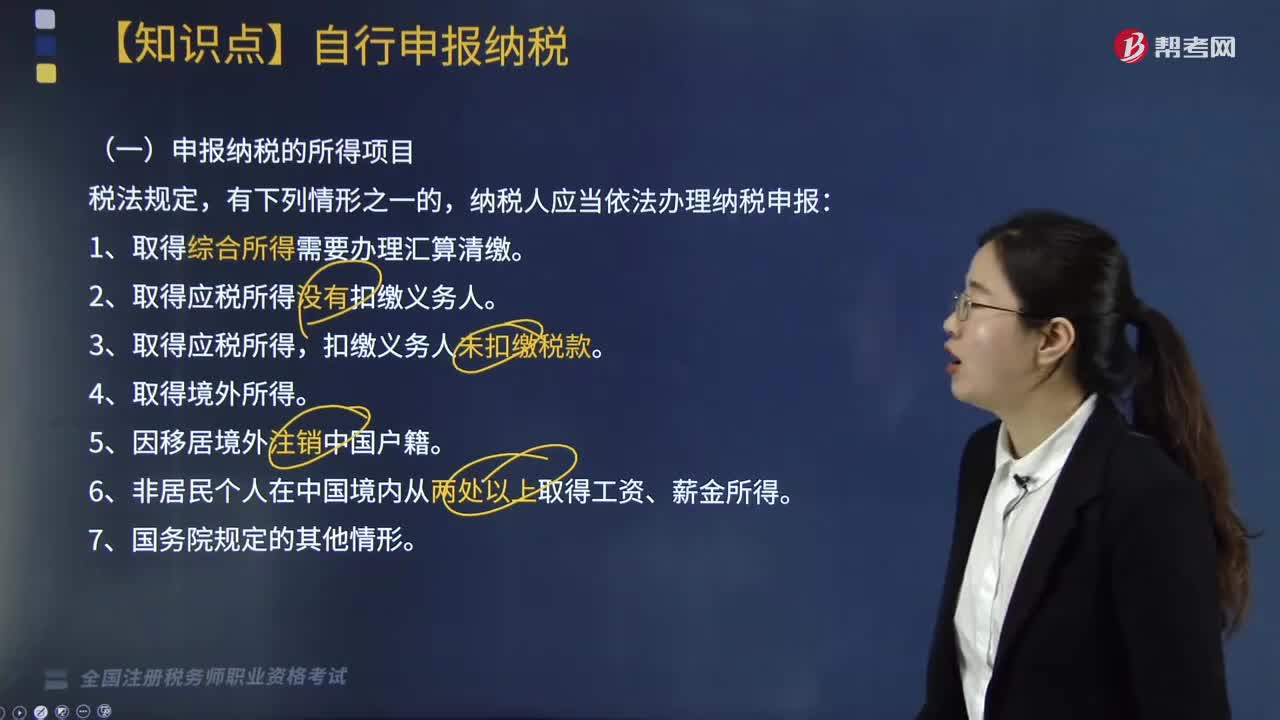

哪些纳税人需要自行申报纳税?:纳税人应当依法办理纳税申报:1. 取得综合所得需要办理汇算清缴。2. 取得应税所得没有扣缴义务人。由扣缴义务人按月或者按次预扣预缴税款。应当在取得所得的次年3月1日至6月30日内办理汇算清缴。应当在取得所得的次年3月1日至6月30日内申报纳税,应当在取得所得的次月15日内申报纳税,由扣缴义务人按月或者按次代扣代缴税款,5. 纳税人取得应税所得没有扣缴义务人的。

05:41

05:41

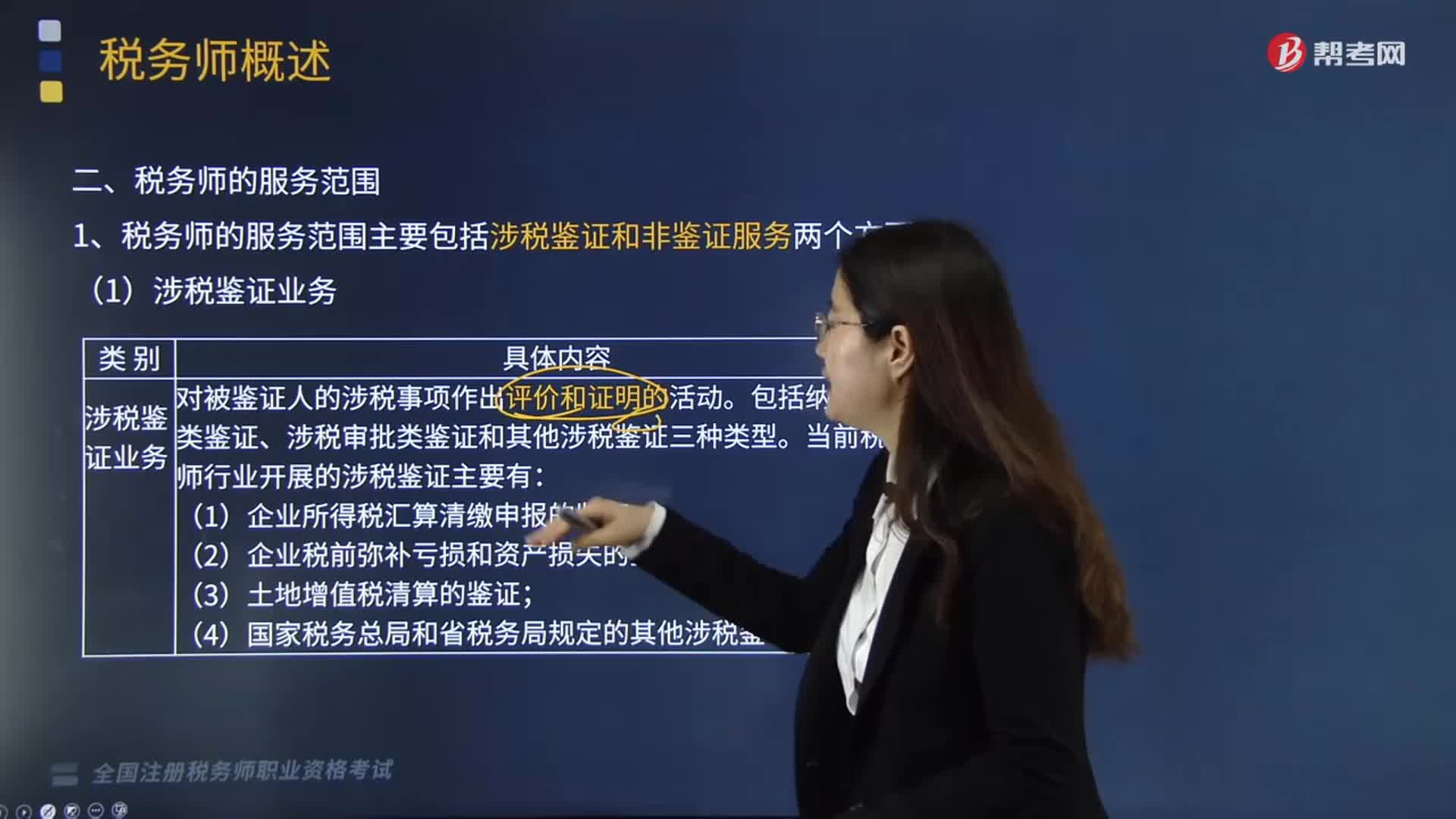

涉税服务的范围主要指什么?:涉税服务的范围是指按照国家有关法律规定,即涉税服务的业务范围主要是纳税人所委托的各项涉税事宜。对纳税人、扣缴义务人提供的资料进行归集和专业判断。代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。对纳税人、扣缴义务人的日常办税事项提供税务咨询服务。对纳税人、扣缴义务人的涉税事项提供长期的专业税务顾问服务。

06:06

06:06

来看看增值税纳税人的分类与小规模纳税人的标准及管理是什么?:增值税纳税人的分类与小规模纳税人的标准及管理是什么?不能按规定报送有关税务资料的增值税纳税人。会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。增值税纳税人分类的基本依据是纳税人的会计核算是否健全。现行增值税制度是以纳税人年应税销售额的大小,二、一般纳税人和小规模纳税人的经营规模标准(经营规模销售额大小和会计核算水平)。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日