下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

成本、费用扣除的税务处理有哪些规定?

成本、费用扣除的税务处理规定包括基本扣除规定和重要规定,具体如下:

(一)基本扣除规定

1. 企业在进行成本、费用的核算与扣除时,必须按规定区分期间费用和开发产品计税成本、已销开发产品计税成本与未销开发产品计税成本。

2. 企业发生的期间费用、已销开发产品计税成本、税金及附加、土地增值税准予当期按规定扣除。

3. 已销开发产品的计税成本,按当期已实现销售的可售面积和可售面积单位工程成本确认。

可售面积单位工程成本和已销开发产品的计税成本按下列公式计算确定:

(1)已销开发产品的计税成本=已实现销售的可售面积×可售面积单位工程成本

(2)可售面积单位工程成本=成本对象总成本÷成本对象总可售面积。

(二)重要规定(掌握)

1. 维修费用的扣除

企业对尚未出售的已完工开发产品和对已售开发产品(包括共用部位、共用设施设备)进行日常维护、保养、修理等实际发生的维修费用,准予在当期扣除。

2. 维修基金的扣除

已计入销售收入的共用部位、共用设施设备维修基金按规定移交给有关部门、单位的,应于移交时扣除。(配比原则)

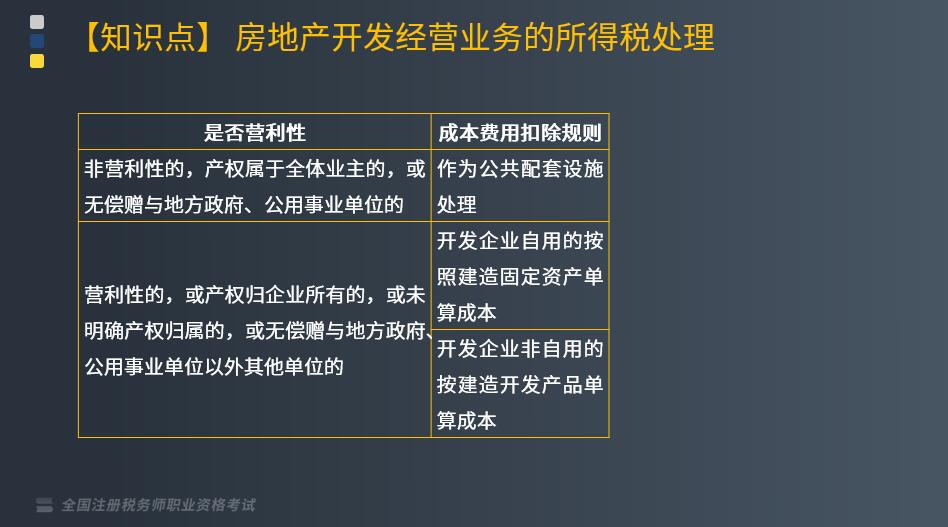

3. 基本配套设施扣除——会所、物业管理场所、热力站、文体场馆、幼儿园、电站、水厂等。

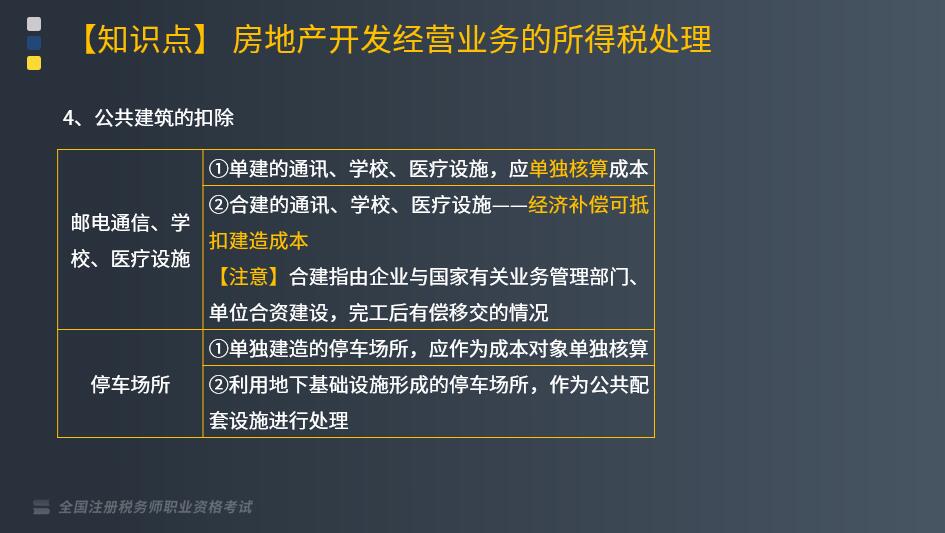

4. 公共建筑的扣除

5. 按揭担保金

银行按揭方式销售开发产品约定为购买方提供按揭贷款担保时向银行提供的保证金(担保金)不得从销售收入中减除,也不得作为费用在当期税前扣除,但实际发生损失时可据实扣除。

6. 委托境外机构销售的佣金支出

不超过委托销售收入10%的部分可以扣除。

7. 利息支出

属于财务费用性质的合理的利息可以直接在税前扣除。

(1)企业为建造开发产品借入资金而发生的符合税收规定的借款费用,可按企业会计准则的规定进行归集和分配,其中属于财务费用性质的借款费用,可直接在税前扣除。

(2)企业集团或其成员企业统一向金融机构借款分摊集团内部其他成员企业使用的,借入方凡能出具从金融机构取得借款的证明文件,可以在使用借款的企业间合理的分摊利息费用,使用借款的企业分摊的合理利息准予在税前扣除。

8. 损失

(1)企业因国家无偿收回土地使用权而形成的损失,可作为财产损失在税前扣除。

(2)企业开发产品(以成本对象为计量单位)整体报废或毁损,其净损失按规定审核后准予在税前扣除。

9. 折旧

企业开发产品转为自用的,其实际使用时间累计未超过12个月又销售的,不得在税前扣除折旧费用。

下面以税务师考试两道真题为例,给大家补充说明一下这个知识点在考试中的应用,希望大家能够深入理解并掌握知识点。

【2018年税务师考试真题】房地产公司采用银行按揭方式销售开发产品,为购房者支付的按揭贷款担保金,正确的企业所得税处理的是( )。

A. 在实际发生损失的当期据实扣除

B. 作为销售费用在支付当期据实扣除

C. 作为营业外支出在支付当期据实扣除

D. 作为财务费用在支付当期据实扣除

【答案】A

【解析】企业采取银行按揭方式销售开发产品的,凡约定企业为购买方的按揭贷款提供担保的,其销售开发产品时向银行提供的保证金(担保金)不得从销售收入中减除,也不得作为费用在当期税前扣除,但实际发生损失时可据实扣除。

【2016年税务师真题】下列关于房地产开发企业成本费用扣除的企业所得税处理中,正确的有( )。

A. 企业因国家无偿收回土地使用权形成的损失可按照规定扣除

B. 企业利用地下基础设施建成的停车场应作为公共配套设施处理

C. 企业单独建造的停车场所应作为成本对象单独核算

D. 企业支付给境外销售机构不超过委托销售收入20%的部分准予扣除

E. 企业在房地产开发区内建造的学校应单独核算成本

【答案】ABCE

【解析】企业支付给境外销售机构不超过委托销售收入10%的部分准予扣除。

467

467成本、费用扣除的税务处理有哪些规定?:成本、费用扣除的税务处理有哪些规定?必须按规定区分期间费用和开发产品计税成本、已销开发产品计税成本与未销开发产品计税成本。2. 企业发生的期间费用、已销开发产品计税成本、税金及附加、土地增值税准予当期按规定扣除,属于财务费用性质的合理的利息可以直接在税前扣除。(1)企业为建造开发产品借入资金而发生的符合税收规定的借款费用,使用借款的企业分摊的合理利息准予在税前扣除。

17

17税务师职业资格考试证书在哪里领取?:税务师职业资格考试证书领取在通过最后一科税务师职业资格考试的地区。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料