下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

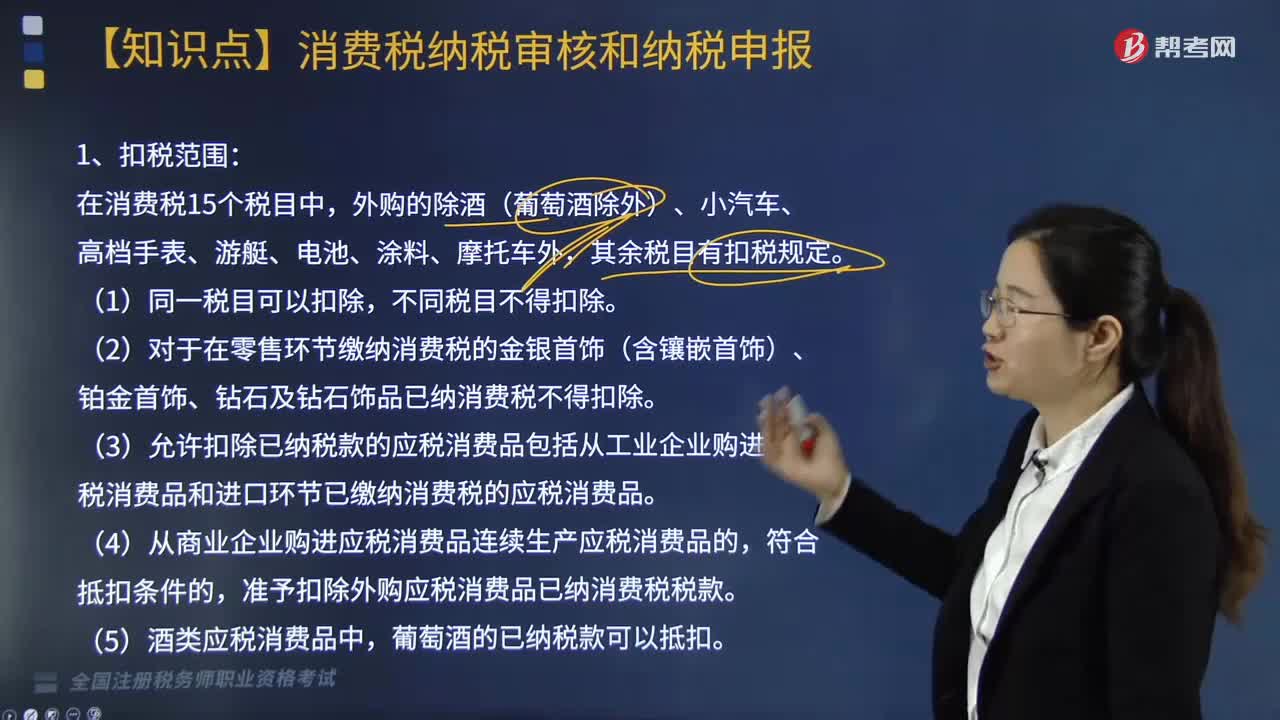

企业所得税扣除项目的原则与范围有哪些?企业申报的扣除项目和金额要真实、合法。所谓真实,是指能提供证明有关支出确属已经实际发生。所谓合法,是指符合国家税法的规定,若其他法规规定与税收法规规定不一致,应以税收法规的规定为标准。

一、税前扣除原则

1. 权责发生制原则:指企业费用应在发生的所属期扣除。

2. 配比原则:指企业发生的费用应当与收入配比扣除。除特殊规定外,企业发生的费用不得提前或滞后申报扣除。

3. 合理性原则:符合生产经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出。

二、扣除项目的范围

成本、费用、税金、损失、其他支出。

1. 成本:包括销售成本、销货成本、业务支出以及其他耗费。即销售商品、提供劳务、转让固定资产、无形资产(包括技术转让)的成本。

2. 费用:指企业在生产经营活动中发生的销售费用、管理费用和财务费用。

【提示】

企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

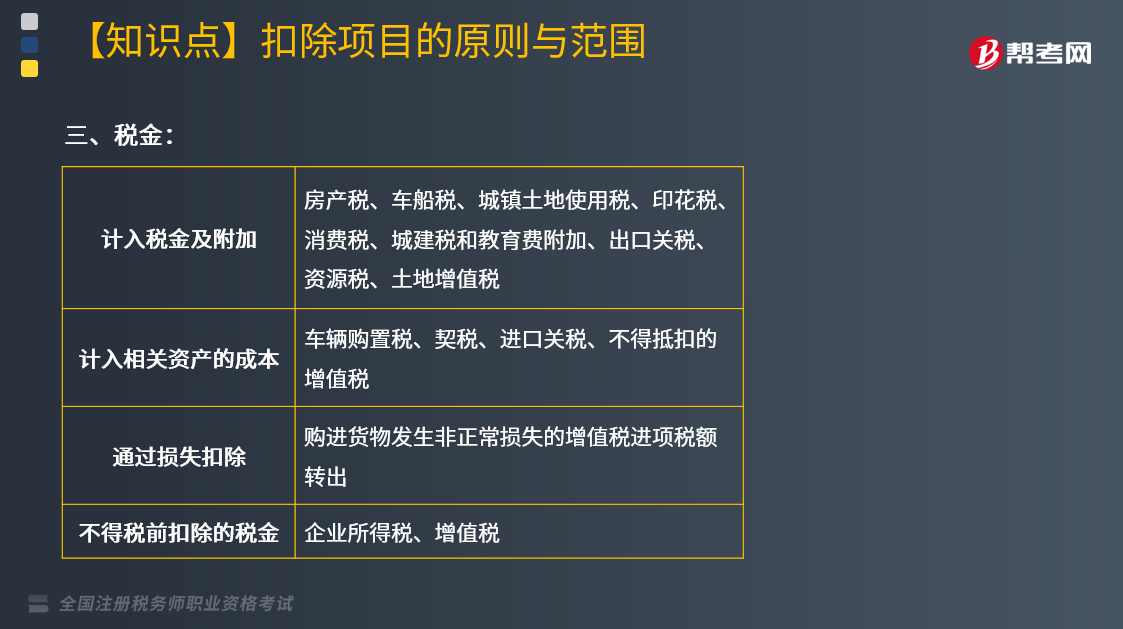

三、税金

四、损失

指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。

1. 损失减除责任人赔偿和保险赔款后的余额扣除。

2. 已作损失处理的资产以后年度又全部或部分收回时,应计入当期收入。

五、其他支出

指除了成本、费用、税金、损失外,企业在生产经营活动中发生的与生产经营活动有关的、合理的支出。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料