下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

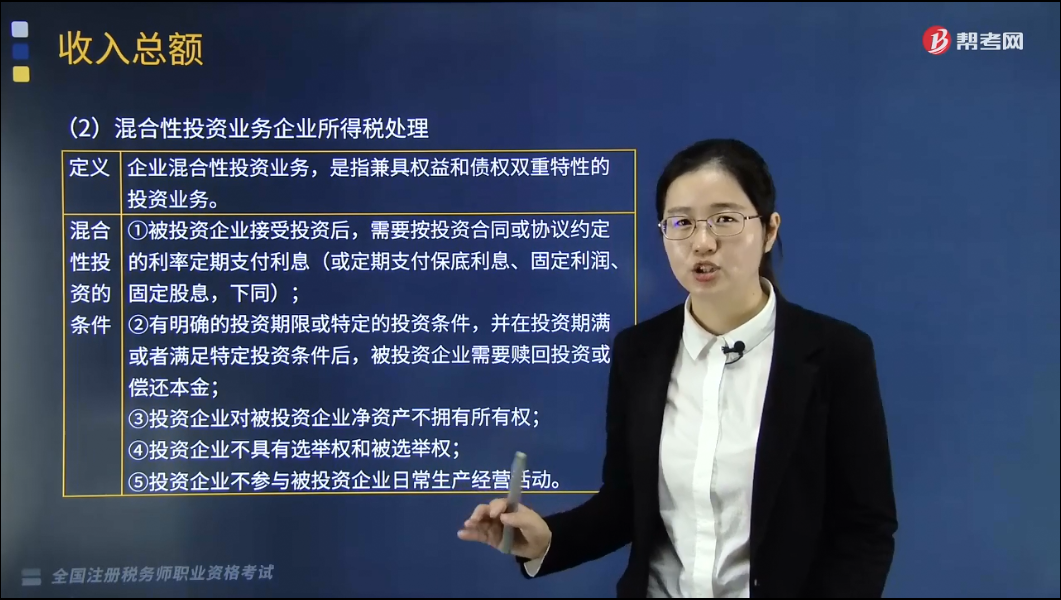

什么是混合性投资业务企业所得税处理?企业混合性投资业务,是指兼具权益和债权双重特性的投资业务。

一、混合性投资业务符合的条件

①被投资企业接受投资后,需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息,下同)。

②有明确的投资期限或特定的投资条件,并在投资期满或者满足特定投资条件后,被投资企业需要赎回投资或偿还本金。

③投资企业对被投资企业净资产不拥有所有权。

④投资企业不具有选举权和被选举权。

⑤投资企业不参与被投资企业日常生产经营活动。

二、处理混合性投资业务企业所得税的方法

①投资企业:应于被投资企业应付利息的日期,确认收入的实现并计入当期应纳税所得额。

②被投资企业:应于应付利息的日期,确认利息支出,按“非金融企业向非金融企业借款利息支出”的规定进行税前扣除。

③对于被投资企业赎回的投资,投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,分别计入当期应纳税所得额。

下面是针对税务师资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】2018年10月甲公司向乙公司投资300万元,期限5年,每年年末收取固定利息,下列关于该投资业务的税务处理的说法中,正确的是( )。

A.甲公司收到的固定利息为免税收入

B.乙公司应于应付固定利息的日期确认支出

C.乙公司支付的固定利息可以据实在税前扣除

D.甲公司应于实际收到固定利息的日期确认收入的实现

【答案】B

【解析】符合条件的混合投资业务,对于被投资企业支付的利息,投资企业应于被投资企业应付利息的日期,确认收入的实现并计入当期应纳税所得额;被投资企业应于应付利息的日期,确认利息支出,并按规定,进行税前扣除。

198

198非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

208

208企业接受政府划入资金的企业所得税如何处理?:企业接受政府划入资金的企业所得税如何处理?

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料