下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

民族自治地方与非居民企业税收有哪些优惠?

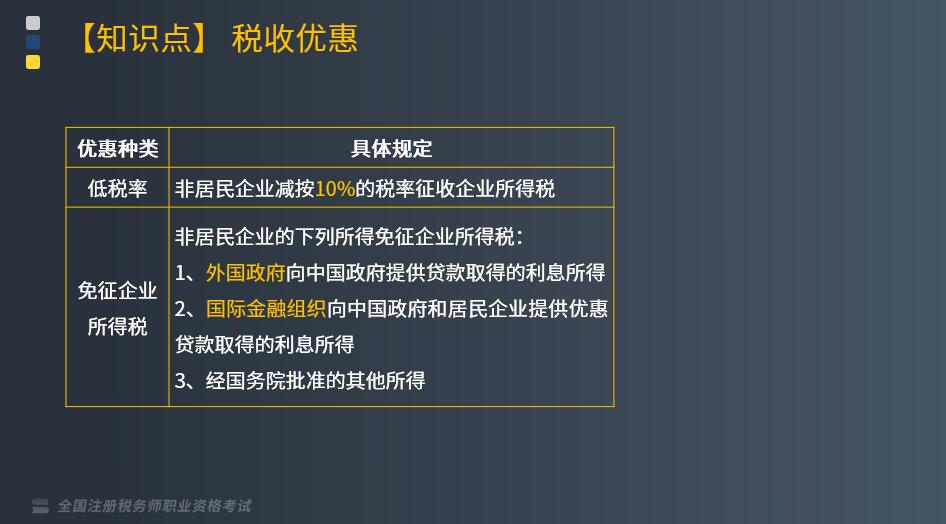

民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分可享受减征或免征,而非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得适用税率为20%,实际征税时减按10%的税率征收企业所得税。

一、民族自治地方的优惠

民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分可决定减征或免征。

1. 国家限制和禁止行业的企业,不得减征或者免征企业所得税。

2. 须报省、自治区、直辖市人民政府批准。

二、非居民企业税收优惠

在中国境内未设立机构、场所,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业,享有如下税收优惠:

下面以税务师职业资格考试试题为例,为大家巩固加深这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】非居民企业取得的下列所得中,应当计算缴纳企业所得税的是( )。

A. 国际金融组织向中国政府提供优惠贷款取得利息所得

B. 国际金融组织向中国居民企业提供优惠贷款取得利息所得

C. 外国政府向中国政府提供贷款取得利息所得

D. 外国金融机构向中国居民企业提供商业贷款取得利息所得

【答案】D

【解析】非居民企业取得的下列所得免征企业所得税:

1. 外国政府向中国政府提供贷款取得的利息所得;

2. 国际金融组织向中国政府和居民企业提供优惠贷款取得的利息所得;

3. 经国务院批准的其他所得。

67

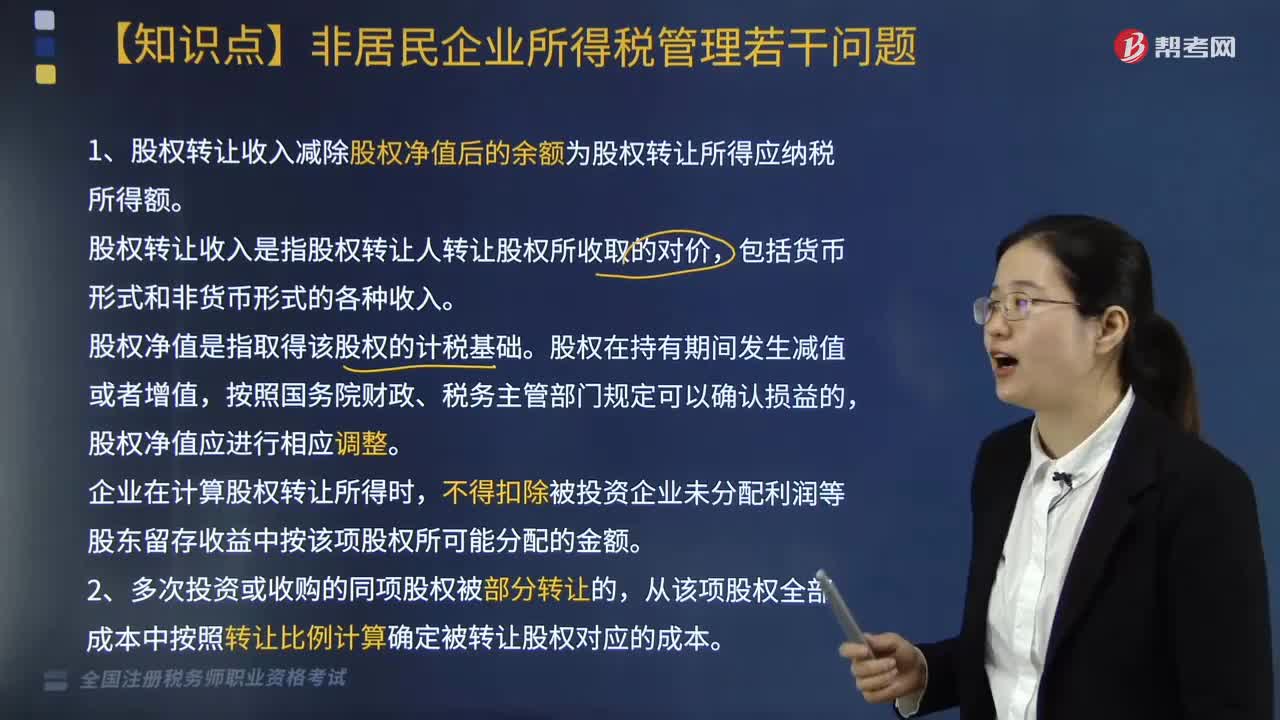

67关于非居民企业所得税管理若干问题有哪些?:1. 股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。股权转让收入是指股权转让人转让股权所收取的对价,股权净值是指取得该股权的计税基础。股权在持有期间发生减值或者增值,股权净值应进行相应调整。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。2. 多次投资或收购的同项股权被部分转让的。

197

197非居民企业从事国际运输业务如何进行税收管理?:根据《非居民企业从事国际运输业务税收管理暂行办法》公告,2. 非居民企业以程租、期租、湿租的方式出租船舶、飞机取得收入的经营活动属于国际运输业务,3. 非居民企业从事上述规定的国际运输业务。1. 非居民企业应自有关部门批准其经营资格或运输合同、协议签订之日起30日内。自行或委托代理人选择向境内一处业务口岸所在地主管税务机关办理税务登记。

103

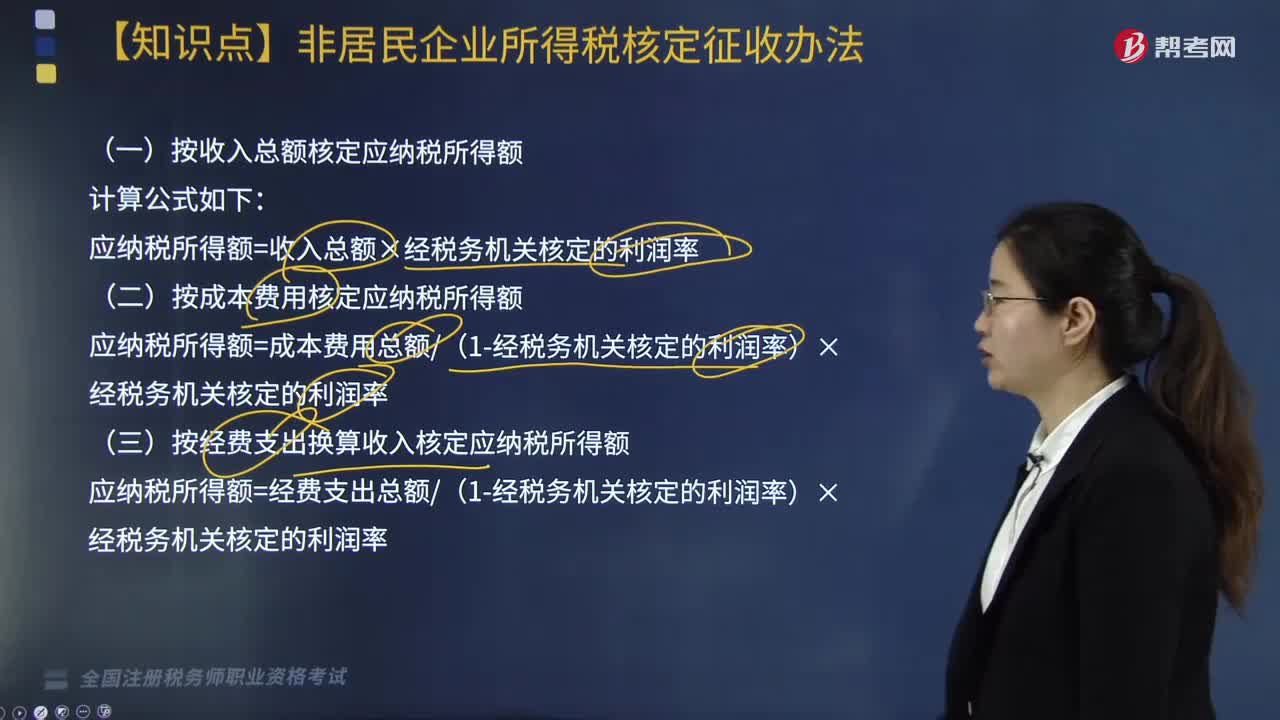

103非居民企业应按什么办法核定应纳税所得额?:非居民企业应按什么办法核定应纳税所得额?或者其他原因不能准确计算并据实申报其应纳税所得额的“税务机关有权采取以下方法核定其应纳税所得额,(一)按收入总额核定应纳税所得额,应纳税所得额=收入总额×经税务机关核定的利润率。(二)按成本费用核定应纳税所得额”应纳税所得额=成本费用总额(1-经税务机关核定的利润率)×经税务机关核定的利润率:(三)按经费支出换算收入核定应纳税所得额

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料