下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

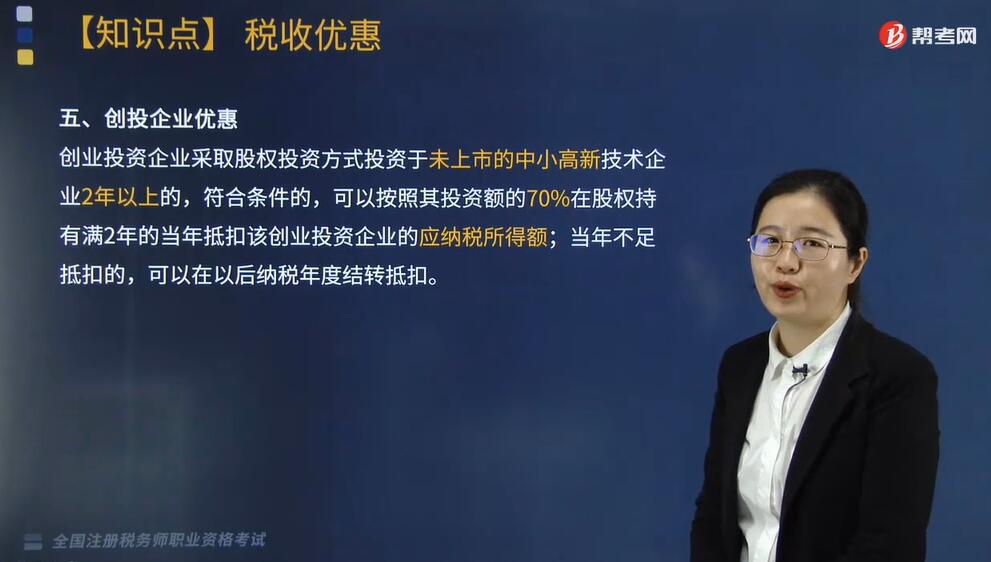

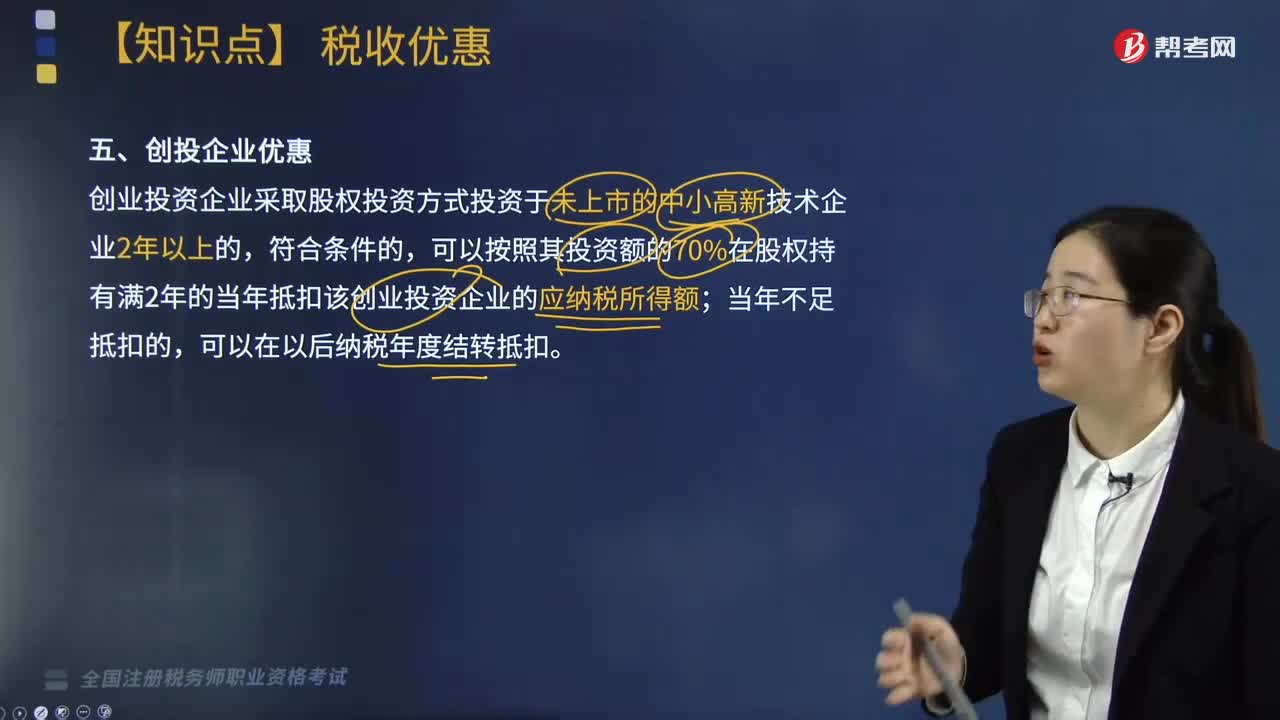

创投企业享有哪些优惠?

创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,符合条件的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

创业投资企业是指在我国境内注册设立的,向创业企业进行股权投资,以期在所投资创业企业发育成熟或相对成熟后通过股权转让获得资本增值收益的企业组织。创业投资企业只是私募股权投资基金的子概念,也是中国特有的概念。

有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,该合伙创投企业的合伙人分别按以下方式处理:

1. 法人合伙人可以按照对初创科技型企业投资额的70%抵扣法人合伙人从合伙创投企业分得的所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

2. 个人合伙人可以按照对初创科技型企业投资额的70%抵扣个人合伙人从合伙创投企业分得的经营所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

280

280来看看创业投资企业的税收优惠——税基式优惠是什么?:来看看创业投资企业的税收优惠——税基式优惠是什么?

86

86创投企业享有哪些优惠?:创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;向创业企业进行股权投资,以期在所投资创业企业发育成熟或相对成熟后通过股权转让获得资本增值收益的企业组织。有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,该合伙创投企业的合伙人分别按以下方式处理:

238

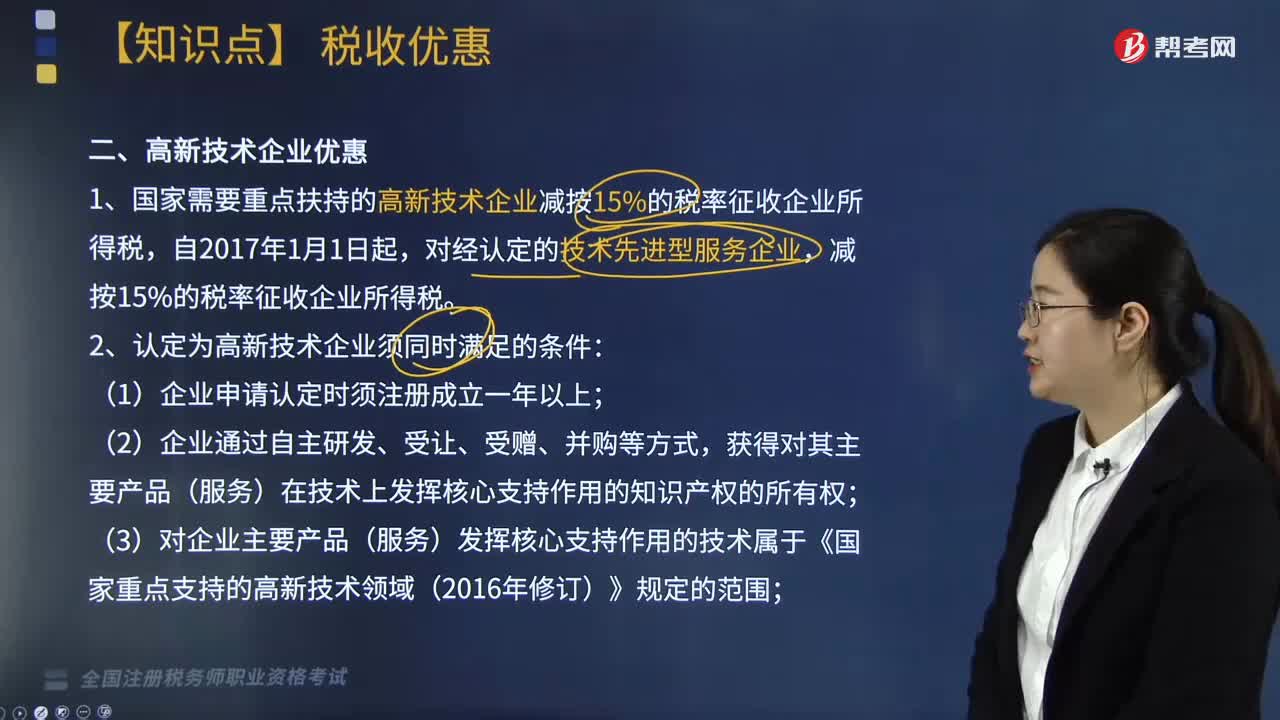

238高新技术企业享受哪些优惠?:1. 国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税,(4)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;(5)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合如下要求:④近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料