-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:54

02:54

来看看什么是国际税收协定范本?:来看看什么是国际税收协定范本?我国已对外正式签署102个避免双重征税协定。1. 《OECD税收协定范本》和《UN税收协定范本》的产生,2. 《OECD税收协定范本》:3. 《UN税收协定范本》与《0ECD税收协定范本》在内容上主要存在以下差异:(1)《UN税收协定范本》采用引力原则扩大了常设机构的范围。(2)《UN税收协定范本》对从事国际船舶运输的所得制定了可供选择的条款。

02:53

02:53

个人将购买的住房对外销售的税收优惠是多少?:个人将购买的住房对外销售的税收优惠是多少?个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税(本政策仅适用于北京市、上海市、广州市和深圳市)。个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税。个人将购买2年以上(含2年)的普通住房对外销售的,一、动漫企业进口生产用品的增值税优惠政策。

03:35

03:35

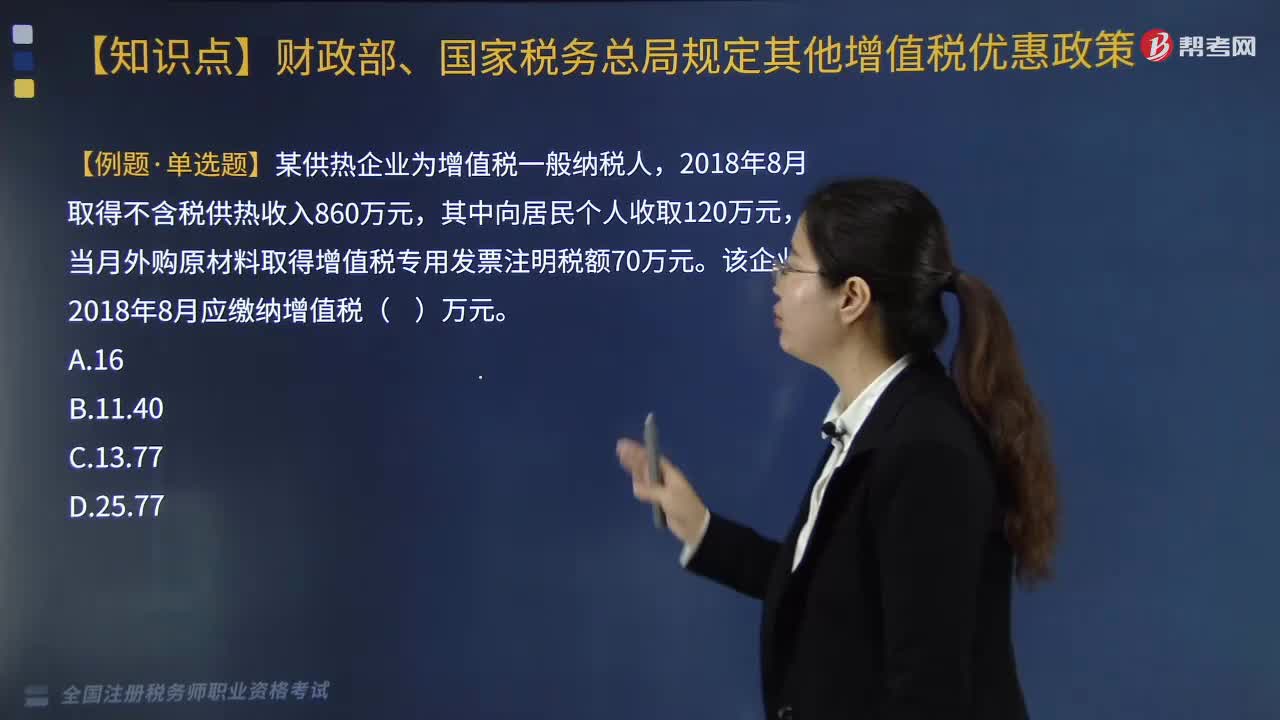

供热企业的增值税优惠政策是什么?:供热企业的增值税优惠政策是什么?对供热企业向居民个人供热而取得的采暖费收入继续免征增值税。1.对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。2.纳税人既销售蔬菜又销售其他增值税应税货物的;应分别核算蔬菜和其他增值税应税货物的销售额,四、研发机构采购设备全额退还增值税政策,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。【例题·单选题】某供热企业为增值税一般纳税人。

09:13

09:13

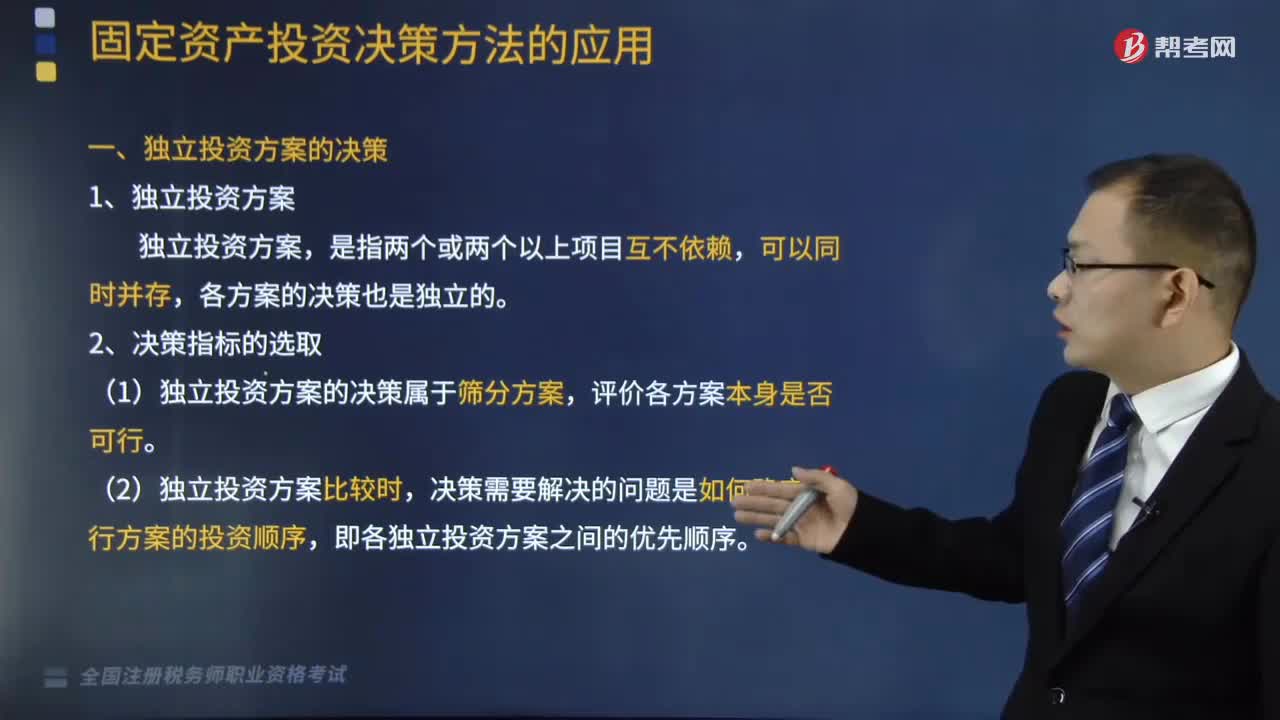

来看看什么是独立投资方案的决策?:(1)独立投资方案的决策属于筛分方案,决策需要解决的问题是如何确定可行方案的投资顺序,即各独立投资方案之间的优先顺序。以各独立方案的获利程度作为评价标准,内含报酬率指标综合反映了各方案的获利程度,【总结】独立投资方案的决策指标:【例题】某企业有足够的资金准备投资于三个独立投资项目,两项目原始投资额不同但期限相同,尽管项目B净现值和年金净流量均大于项目A。但项目B原始投资额高。

07:39

07:39

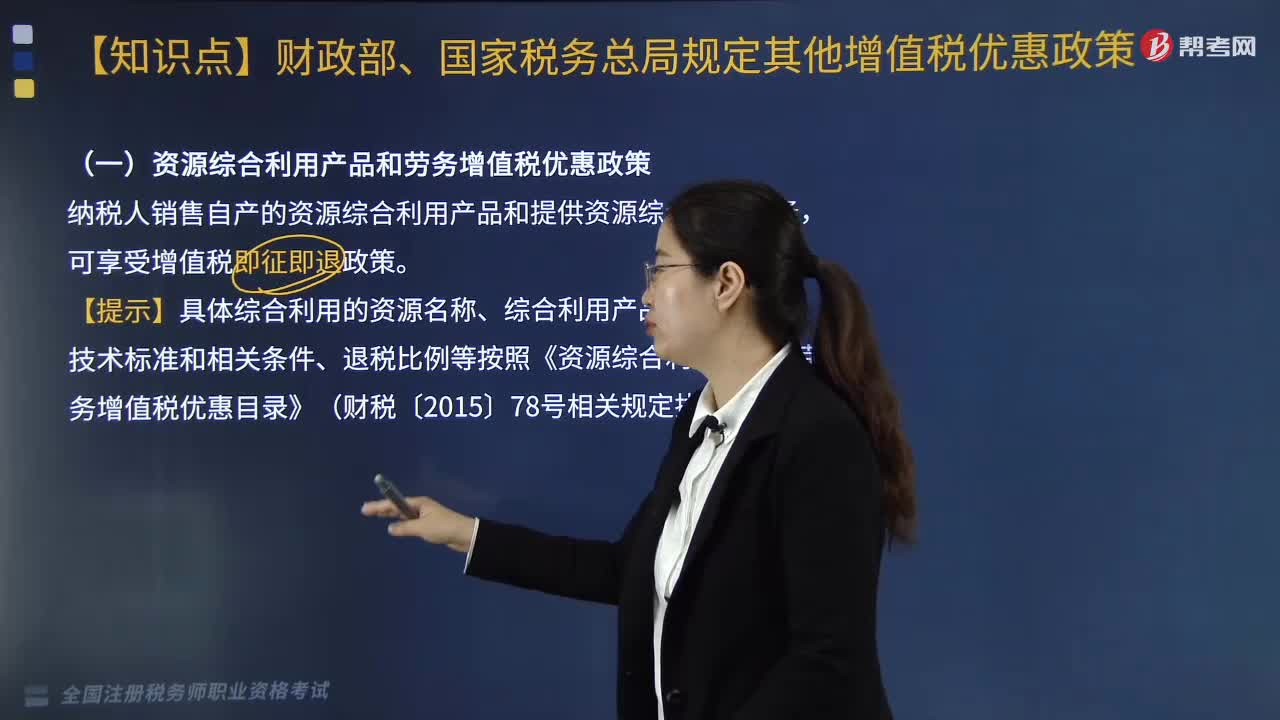

医疗卫生行业的增值税优惠政策有哪些?:医疗卫生行业的增值税优惠政策有哪些?(一)资源综合利用产品和劳务增值税优惠政策,【提示】具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照《资源综合利用产品和劳务增值税优惠目录》(财税〔2015〕78号)的相关规定执行:增值税实际税负超过6%的即征即退,(三)软件产品的增值税优惠:即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%。

02:19

02:19

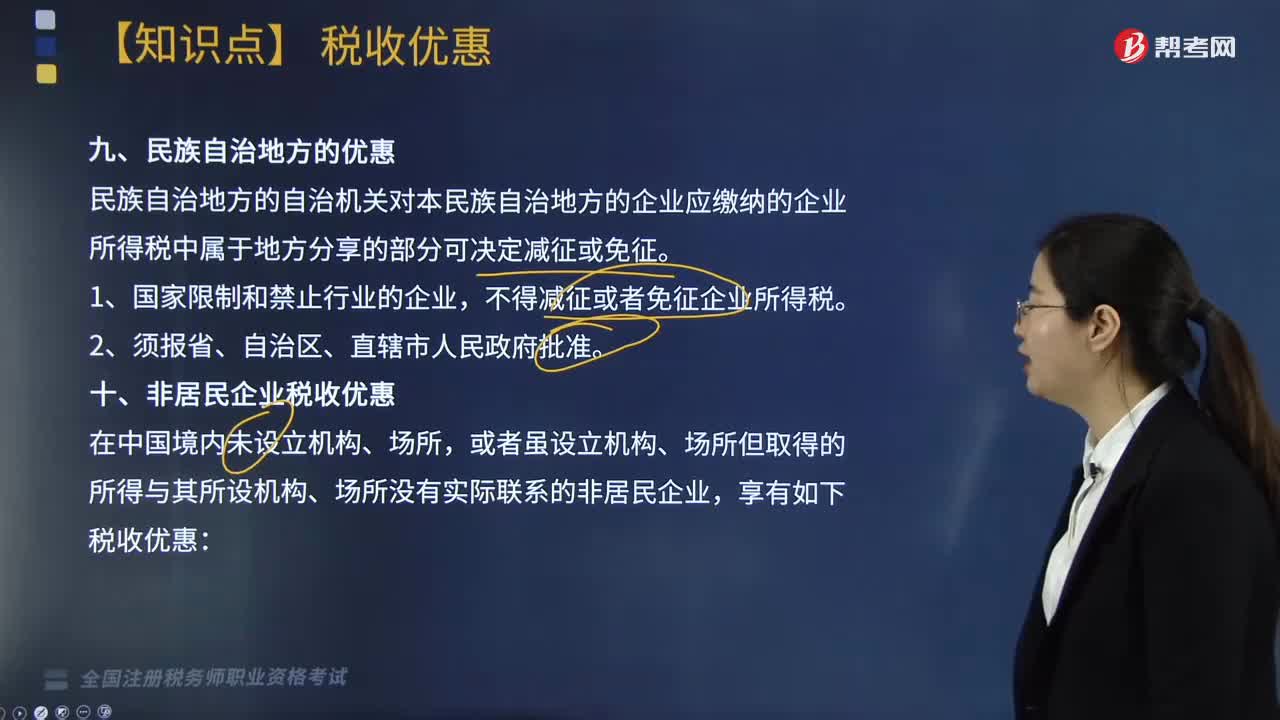

民族自治地方与非居民企业税收有哪些优惠?:民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分可享受减征或免征,民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分可决定减征或免征,A. 国际金融组织向中国政府提供优惠贷款取得利息所得;B. 国际金融组织向中国居民企业提供优惠贷款取得利息所得。C. 外国政府向中国政府提供贷款取得利息所得D. 外国金融机构向中国居民企业提供商业贷款取得利息所得

03:51

03:51

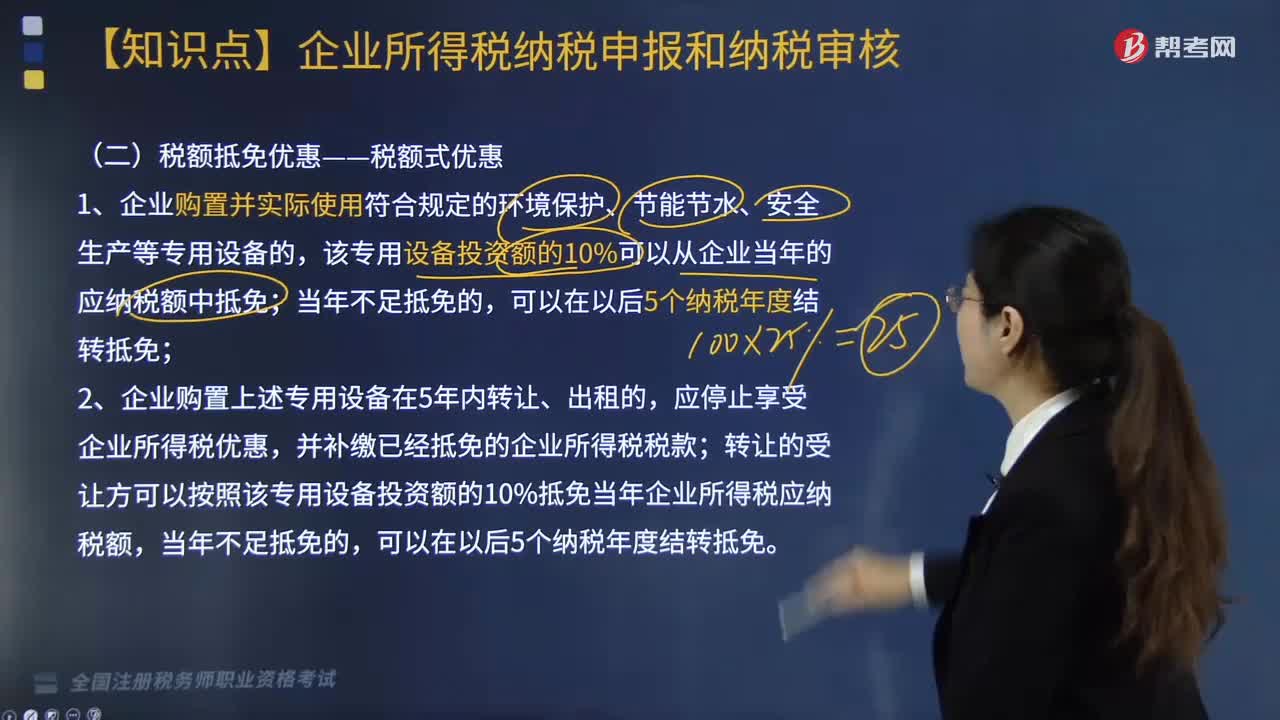

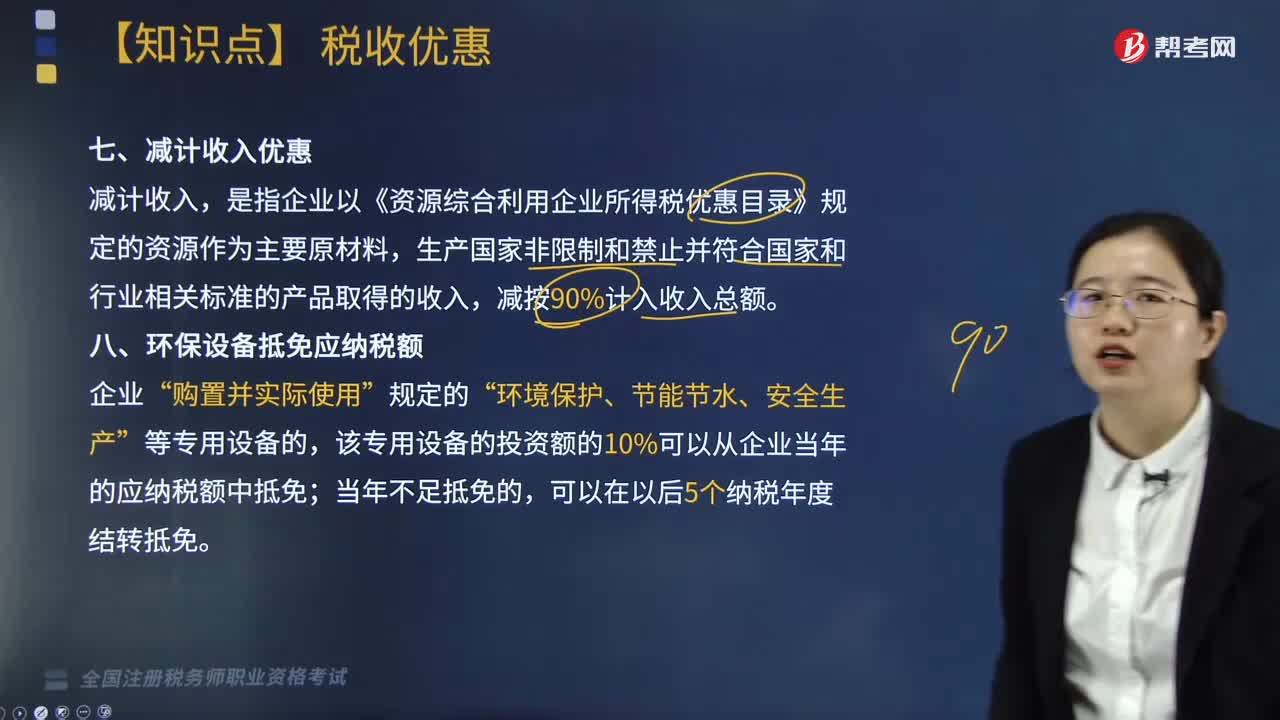

减计收入是指什么?优惠有哪些?:是指企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,环保设备抵免应纳税额“该专用设备的投资额的10%可以从企业当年的应纳税额中抵免,应当停止享受企业所得税优惠、并补缴已经抵免的企业所得税税款,其专用设备投资额不再包括增值税进项税额,如增值税进项税额不允许抵扣。其专用设备投资额应为增值税专用发票上注明的价税合计金额,企业购买专用设备取得普通发票的。

01:26

01:26

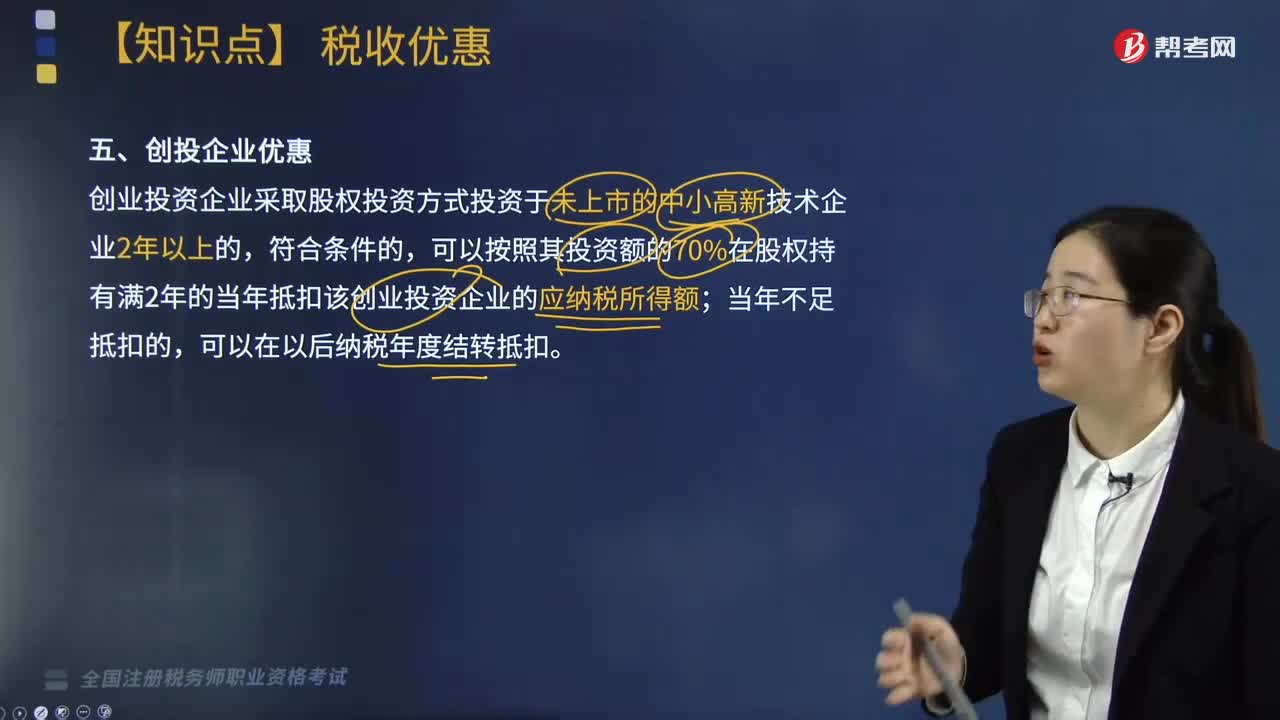

创投企业享有哪些优惠?:创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;向创业企业进行股权投资,以期在所投资创业企业发育成熟或相对成熟后通过股权转让获得资本增值收益的企业组织。有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,该合伙创投企业的合伙人分别按以下方式处理:

04:25

04:25

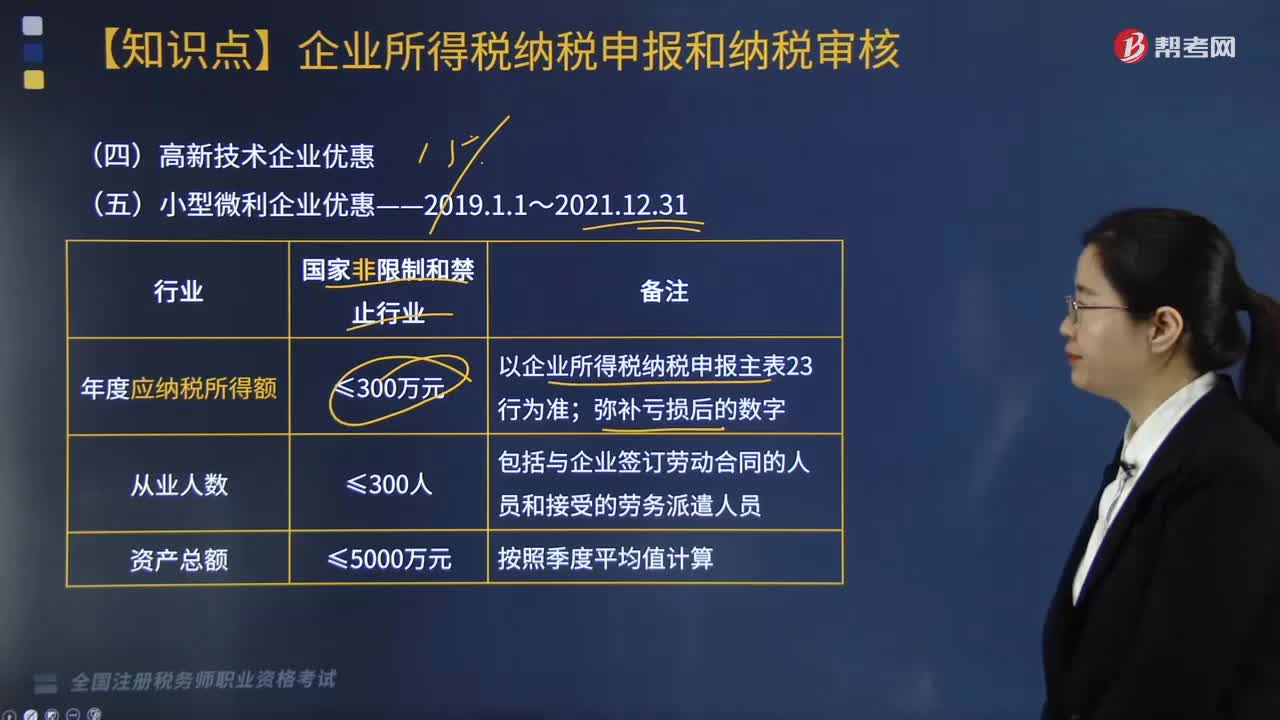

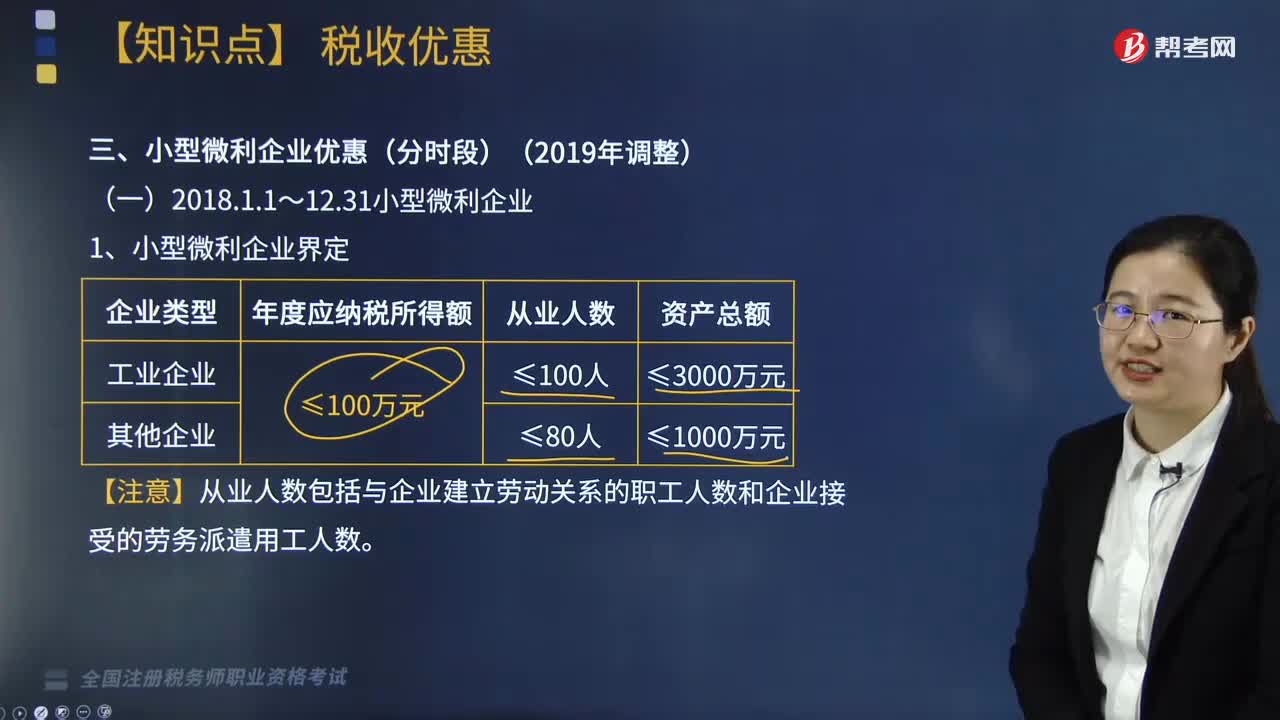

小型微利企业优惠是什么?:根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)规定:对小型微利企业年应纳税所得额不超过100万元的部分,减按50%计入应纳税所得额,对年应纳税所得额≤100万元的小型微利企业,其所得减按50%计入应纳税所得额。按20%的税率缴纳企业所得税,无论采取查账征收还是核定征收方式均可按照规定享受小型微利企业所得税优惠政策。

03:58

03:58

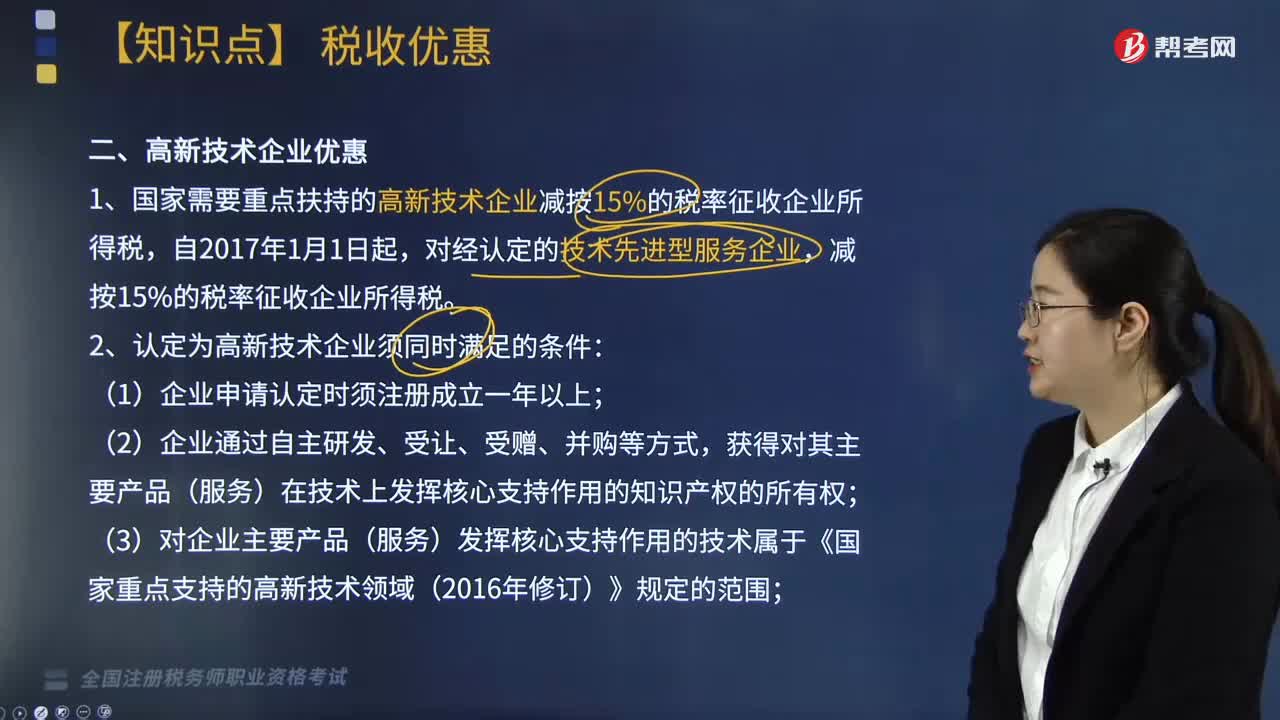

高新技术企业享受哪些优惠?:1. 国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税,(4)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;(5)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合如下要求:④近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

08:37

08:37

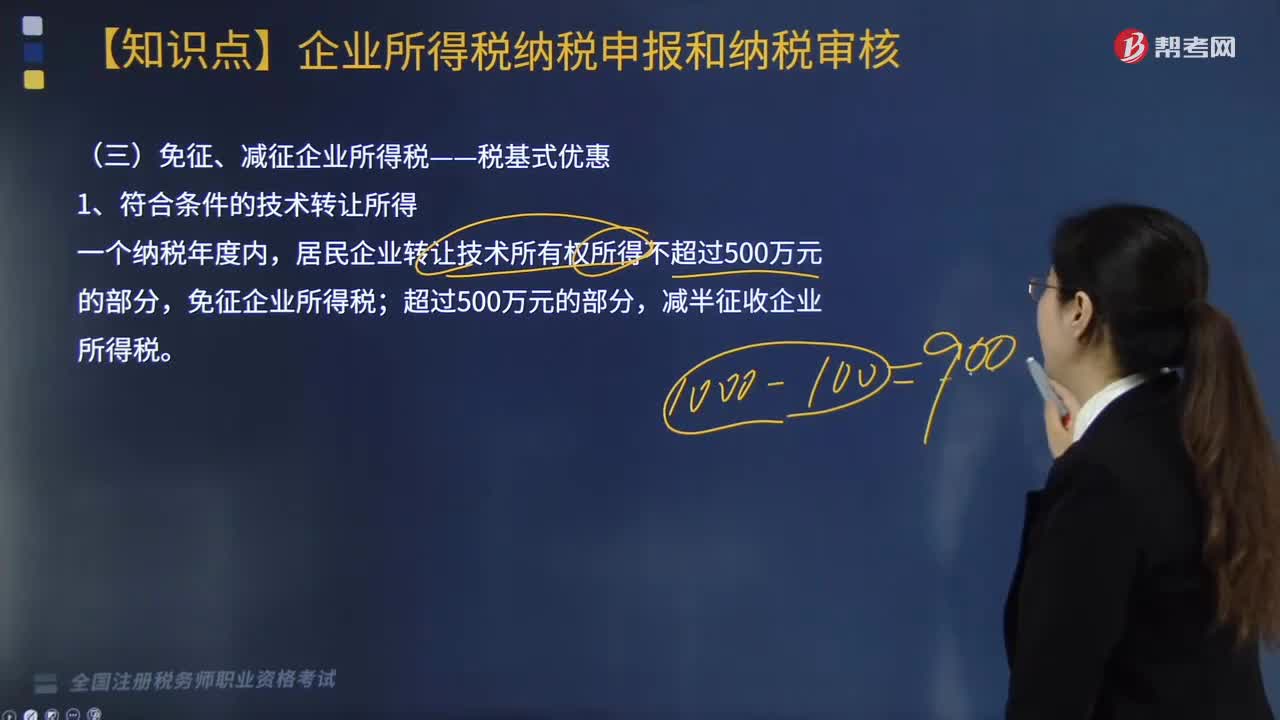

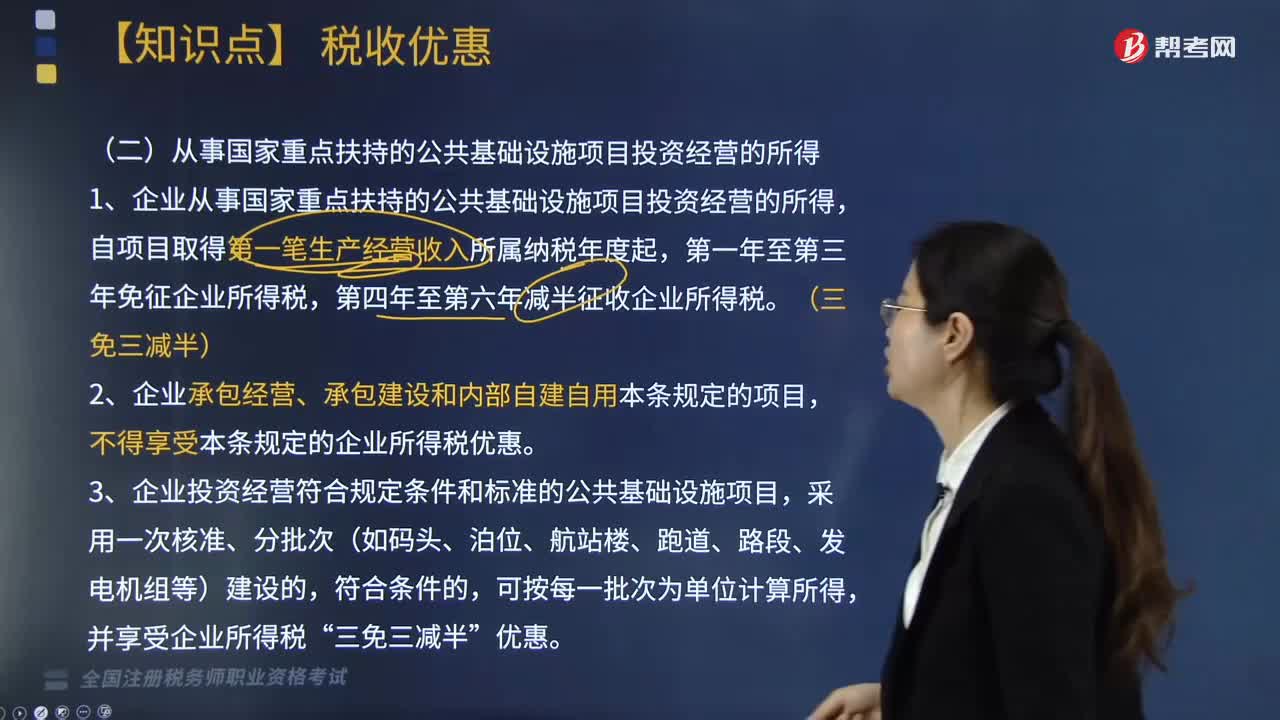

从事国家重点扶持的公共基础设施项目投资经营的所得享受什么税收优惠?:从事国家重点扶持的公共基础设施项目投资经营的所得享受什么税收优惠?居民企业转让技术所有权所得不超过500万元的部分,技术转让所得=技术转让收入-无形资产摊销费用-相关税费-应分摊期间费用(5年以上非独占许可使用权),除企业所得税和允许抵扣的增值税以外的各项税金及其附加、合同签订费用、律师费等相关费用及其他支出。5. 享受技术转让所得减免企业所得税优惠的企业,不得享受技术转让所得企业所得税优惠。

13:34

13:34

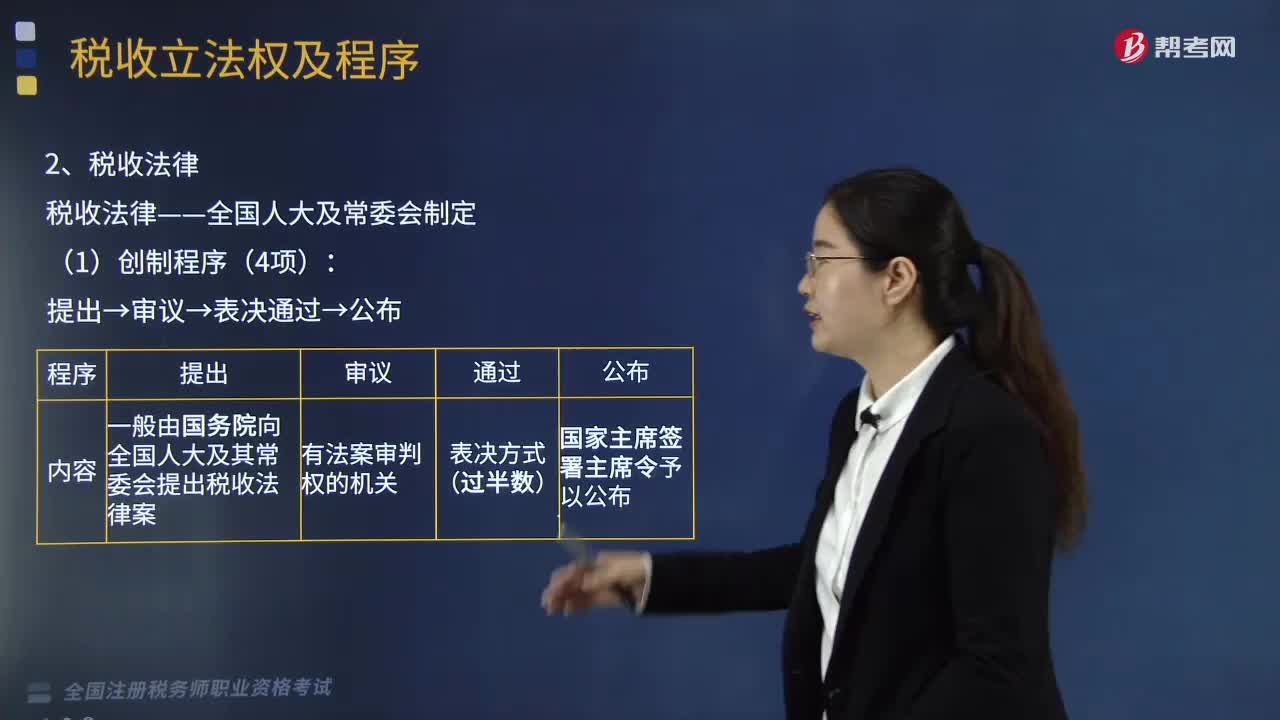

来看看什么是税收立法权及程序?:一、划分税收立法权的直接法律依据。税收法律——全国人大及常委会制定:税收法规的效力低于宪法、税收法律;【例题·多选题】税收法律是指由全国人大及其常委会制定的有关税收分配活动的法律制度有关税收法律创制程序的表述A.必须经财政部向全国人大及其常委会提出税收法律案C.税收法律案的通过采取表决方式进行E.以全国人大常委会公报上的税收法律文本为标准文本【解析】税收法律案一般由国务院向全国人大及其常委会提出

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日