下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:31

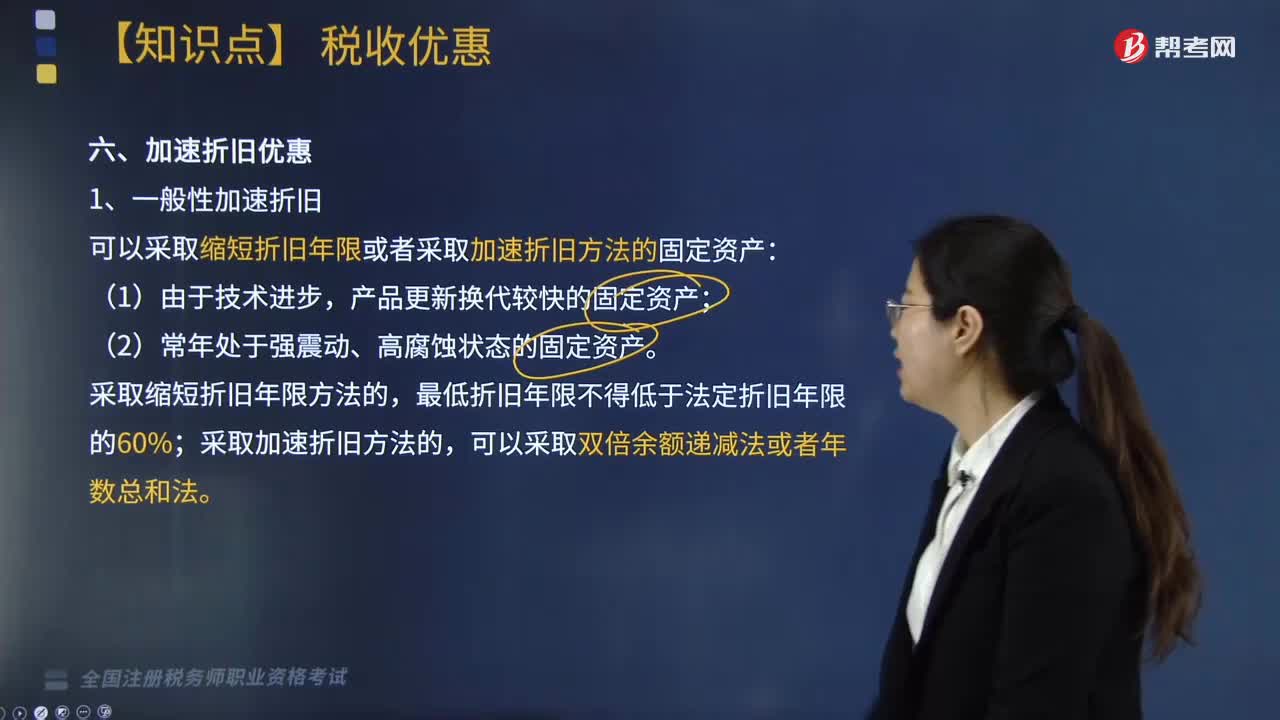

06:31加速折旧优惠包括哪些?:加速折旧优惠包括一般性加速折旧、特殊性加速折旧、四个领域重点行业加速折旧以及设备、器具等固定资产一次性抵扣规定等方面,可以采取缩短折旧年限或者采取加速折旧方法的固定资产,可缩短折旧年限或采取加速折旧的方法,(3)对所有行业企业持有的单位价值不超过5000元的固定资产。3. 四个领域重点行业加速折旧。

01:26

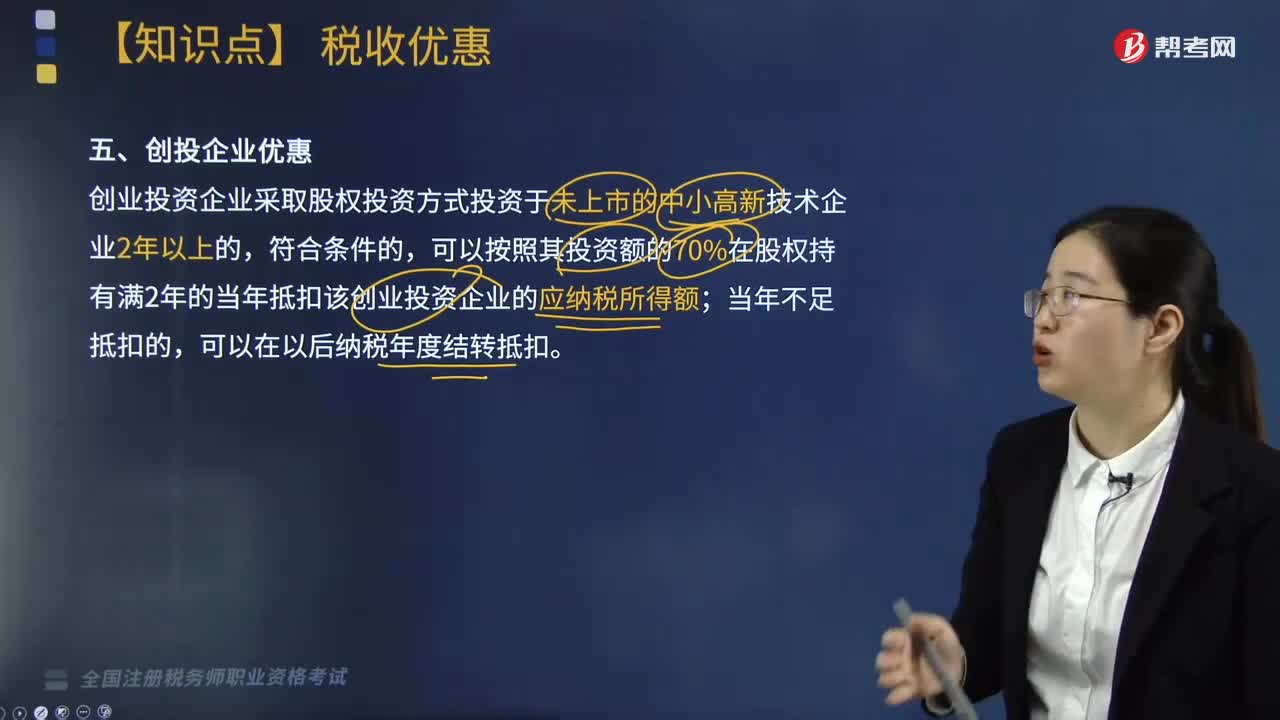

01:26创投企业享有哪些优惠?:创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;向创业企业进行股权投资,以期在所投资创业企业发育成熟或相对成熟后通过股权转让获得资本增值收益的企业组织。有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,该合伙创投企业的合伙人分别按以下方式处理:

03:21

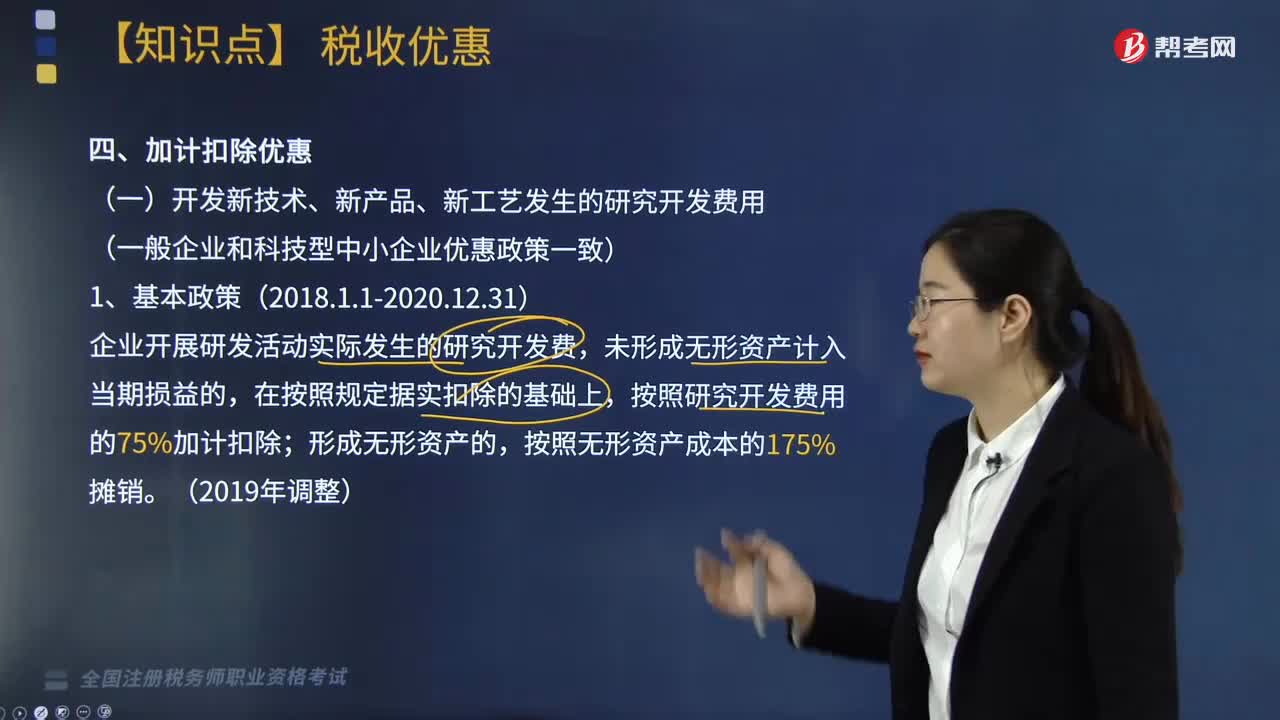

03:21加计扣除优惠包括哪些?:加计扣除是指按照税法规定,作为计算应纳税所得额时的扣除数额的一种税收优惠措施,在按照规定据实扣除的基础上。按照研究开发费用的75%加计扣除,按照费用实际发生额的80%计入委托方的委托境外研发费用,委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除;(二)企业安置残疾人员所支付的工资。在按照支付给残疾职工工资据实扣除的基础上

03:58

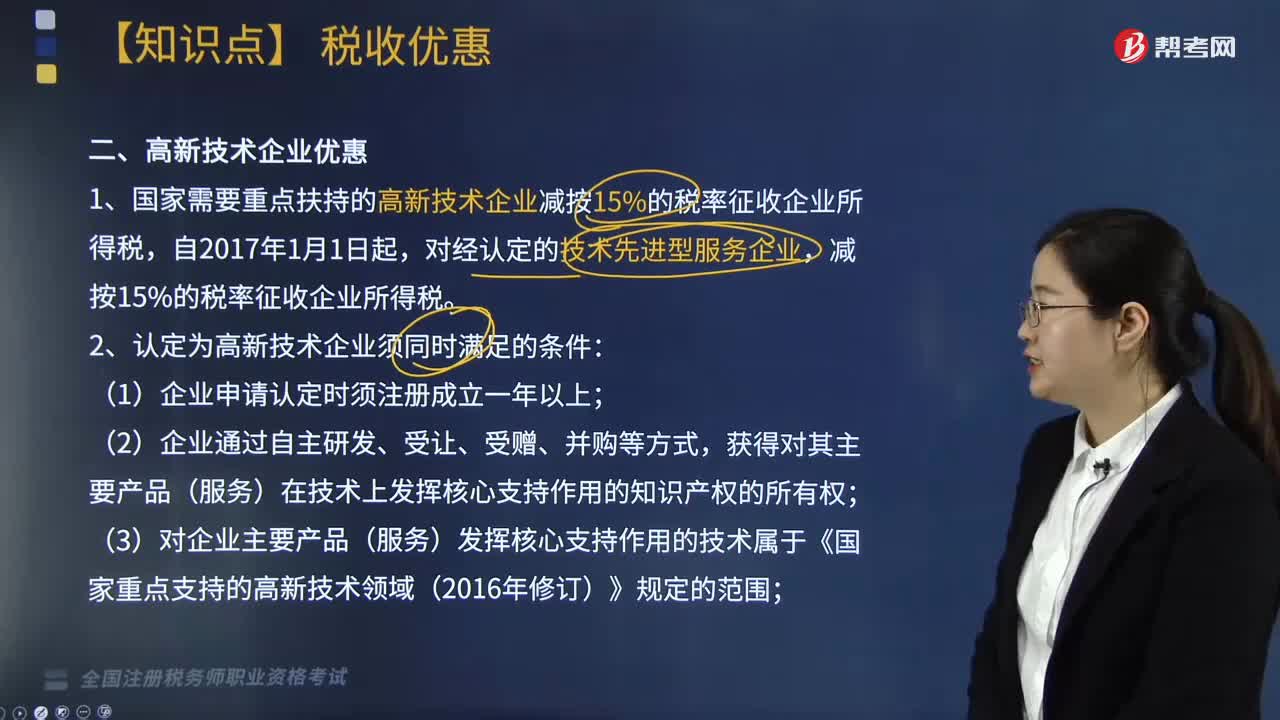

03:58高新技术企业享受哪些优惠?:1. 国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税,(4)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;(5)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合如下要求:④近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

03:07

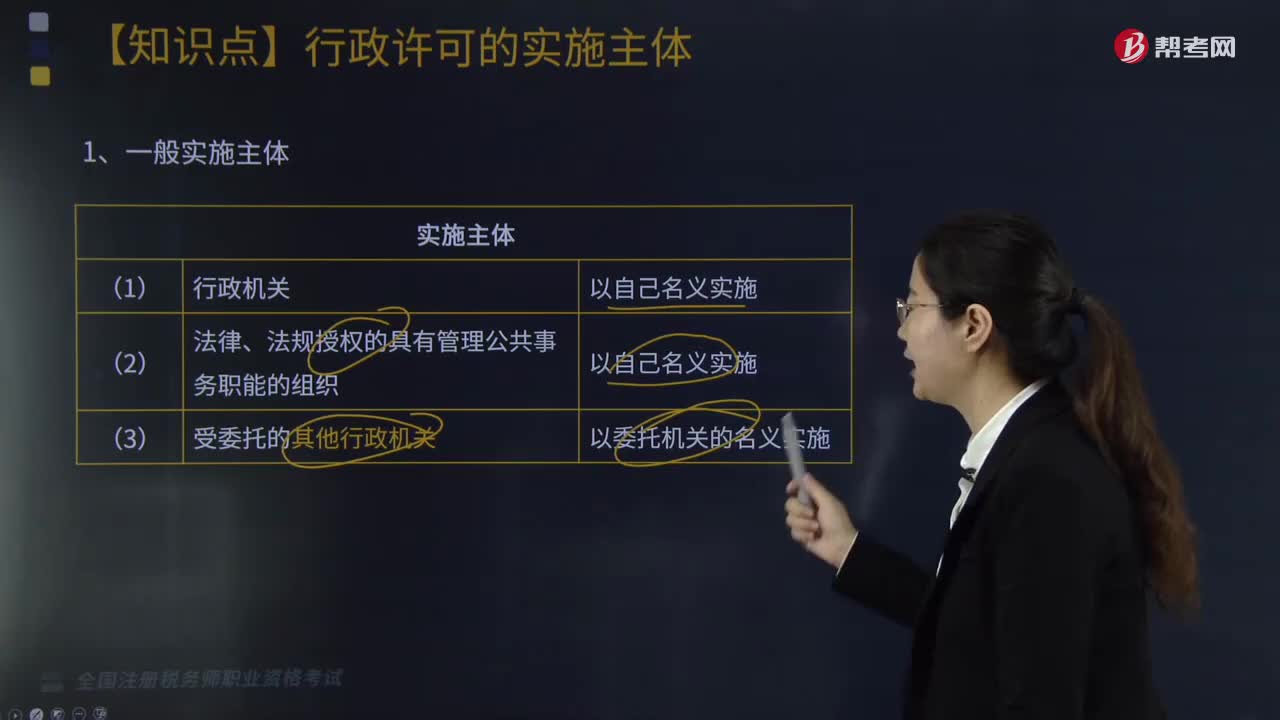

03:07行政许可的实施主体有哪些?:行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,(2)法律、法规授权的具有管理公共事务职能的组织。(1)相对集中行政许可权的原则规定“行政许可需要行政机关内设的多个机构办理的,确定一个机构统一受理行政许可申请,【提示】一机关确定一机构统一受理”行政许可依法由地方人民政府两个以上部门分别实施的。确定一个部门受理行政许可申请并转告有关部门分别提出意见后统一办理。

06:14

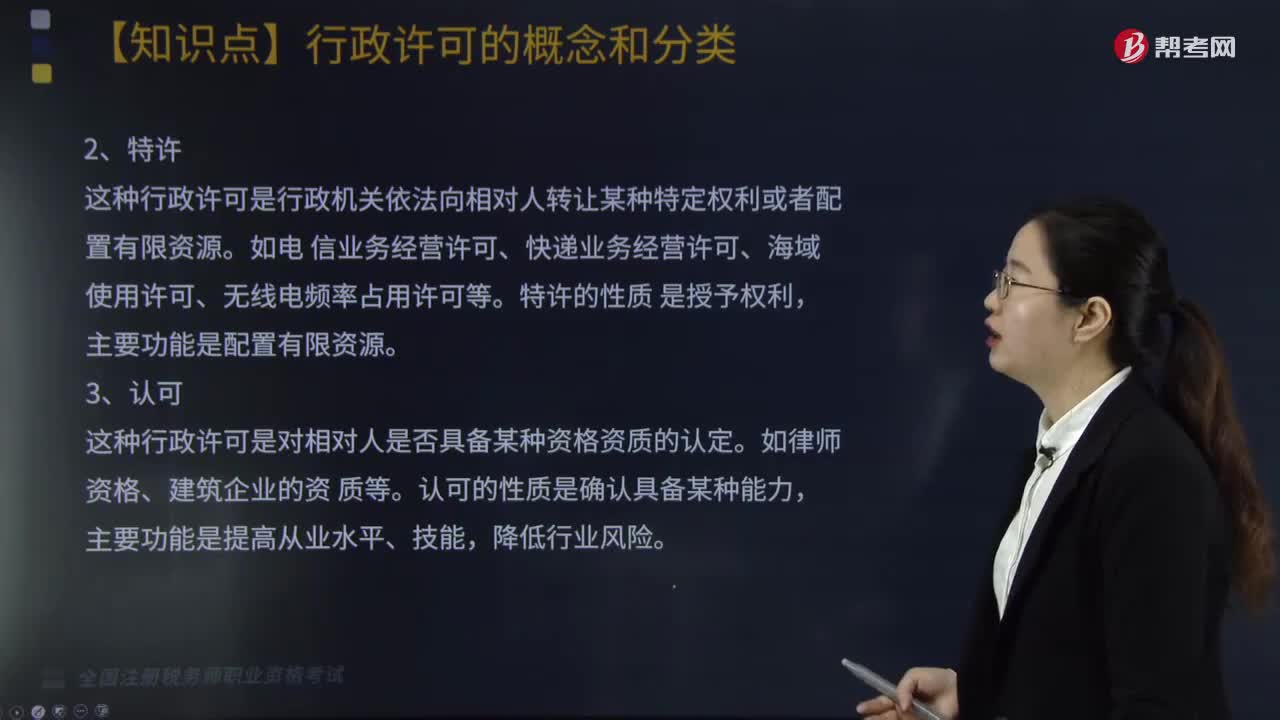

06:14行政许可都有哪些分类?:经依法审查准予其从事特定活动的行为。行政许可是依申请的具体行政行为;行政许可存在的前提是法律的一般禁止;行政许可一般为外部行政行为。根据行政许可的不同性质和功能,这种行政许可是准予符合法定条件的相对人行使某种权利。如集会游行示威许可、爆 炸品生产运输许可、商业银行设立许可等,普通许可的性质是确定特定相对人行使现有权 利的条件。这种行政许可是行政机关依法向相对人转让某种特定权利或者配置有限资源。

09:12

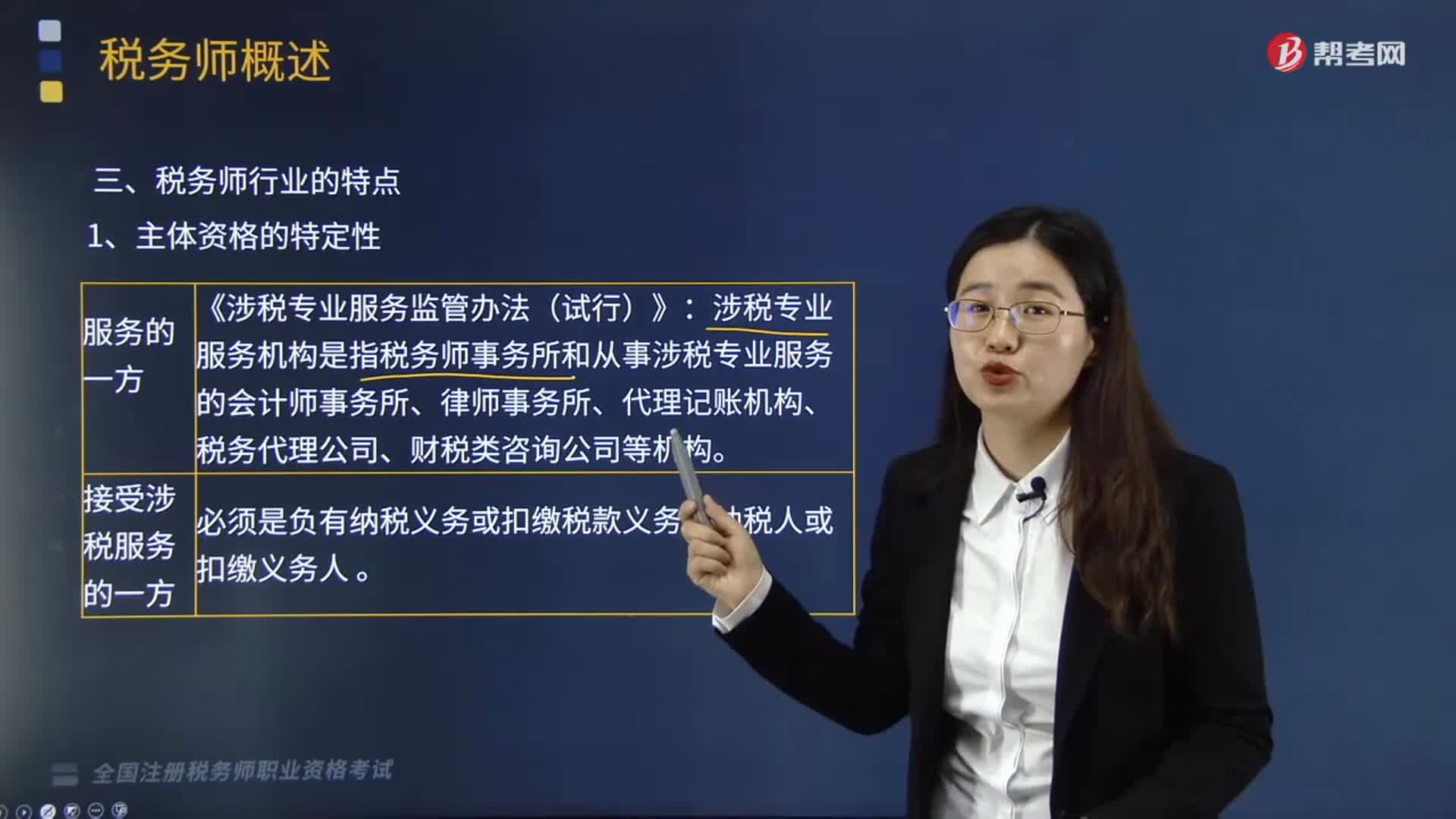

09:12税务师行业有哪些特点?:涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构:税务师从事的涉税服务业务不是一般意义上的事务委托或劳务提供,税务师不得超越规定的内容从事涉税服务活动,(1)涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。在涉税服务过程中产生的税收法律责任。

03:47

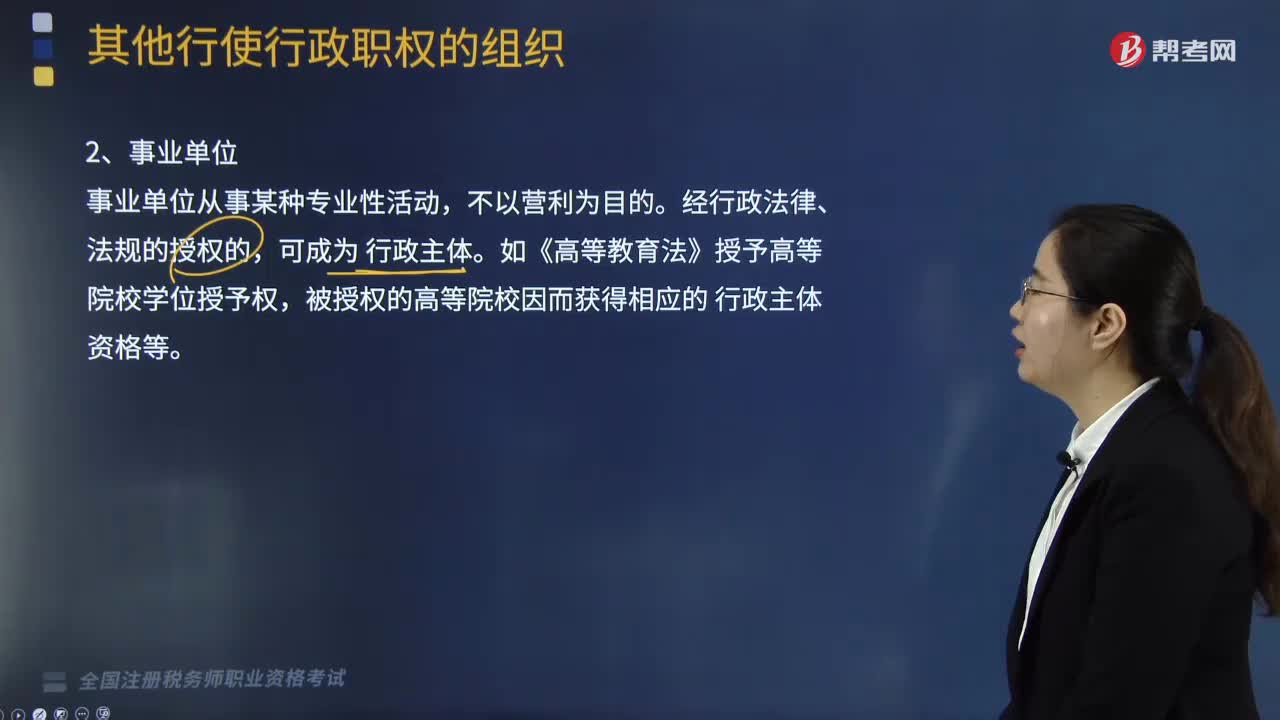

03:47其他行使行政职权的组织有哪些?:其他行使行政职权的组织有法律、法规授权的组织:行政机构、事业单位、社会团体以及其他组织。一、法律、法规授权的组织(授权行政主体),税务所的机构性质和法律地位体现在( );E.税务所是职权行政主体【解析】经过法律、法规授权的派出机构派出机关是职权行政主体二、行政机关委托的组织条件及规则1、行政机关必须有法律依据的条件下2、行政机关只能在自己的职权范围内进行委托

06:14

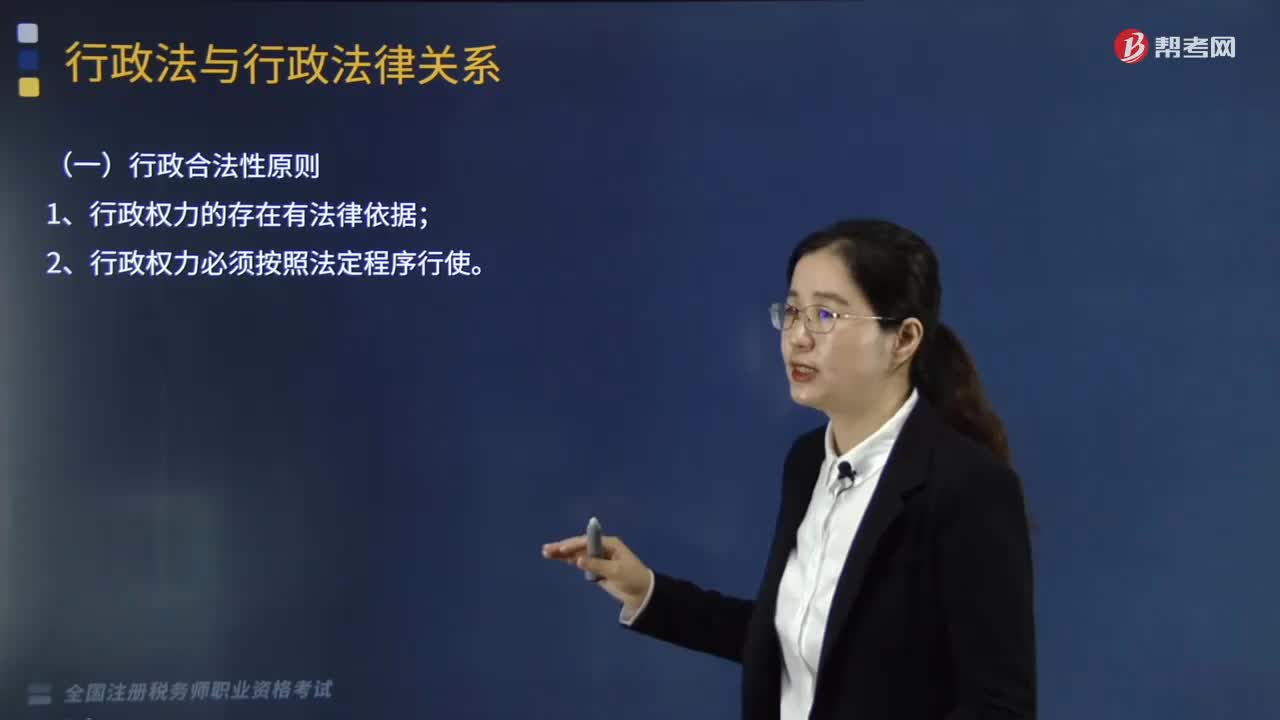

06:14行政法的基本原则有哪些?:行政法的基本原则有行政合法性原则:行政应急性原则:(一)行政合法性原则;(二)行政合理性原则。(1)行政行为应符合立法目的,(2)行政行为应建立在考虑相关因素的基础上。即行政机关可以采用多种方式实现某一行政目的的情况下。(三)行政应急性原则(合法性例外)。【例题·单选题】行政机关作出行政行为应当考虑相关因素。【解析】行政法的基本原则包括行政合法性原则、行政合理性原则和行政应急性原则

10:37

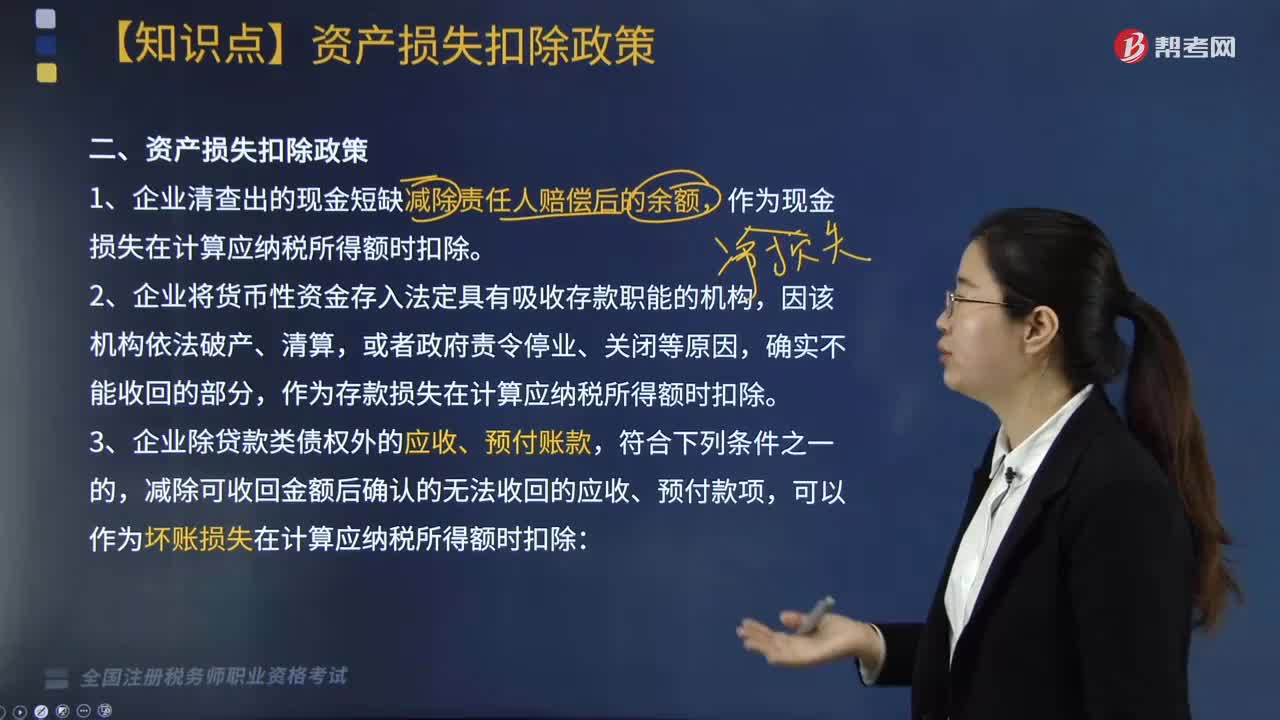

10:37企业资产损失税前扣除的政策有哪些?:(三)企业除贷款类债权外的应收、预付账款,减除可收回金额后确认的无法收回的应收、预付款项,对借款人财产进行清偿和对担保人进行追偿后,经追偿后确实无法收回的债权。7. 由于上述(1)至(6)项原因借款人不能偿还到期债务,经追偿后仍无法收回的债权。金融企业经追偿后仍无法收回的垫款。金融企业经追偿后仍无法收回的透支款项。

03:10

03:10增值税的计税方法有哪些?:增值税的计税方法有哪些?增值税的计税方法分为直接计算法和间接计算法两种类型。造成法定增值额与理论增值额不一致的一个重要原因是各国在规定扣除范围时,是指首先计算出应税货物或劳务的增值额。然后用增值额乘以适用税率求出应纳税额,直接计算法按计算增值额的不同。把企业在计算期内实现的各项增值项目一一相加。以企业在计算期内实现的应税货物或劳务的全部销售额减去规定的外购项目金额以后的余额作为增值额。

01:41

01:41增值税的类型包括哪些?:生产型增值税以销售收入总额减去所购中间产品价值后的余额为税基。收入型增值税以销售收入总额减去所购中间产品价值与固定资产折旧额后的余额为税基。消费型增值税以销售收入总额减去所购中间产品价值与固定资产投资额后的余额为税基。生产型增值税是指计算增值税时,作为课税基数的法定增值额除包括纳税人新创造价值外,收人型增值税是指计算增值税时。对外购固定资产价款只允许扣除当期计入产品价值的折旧费部分。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日