下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:57

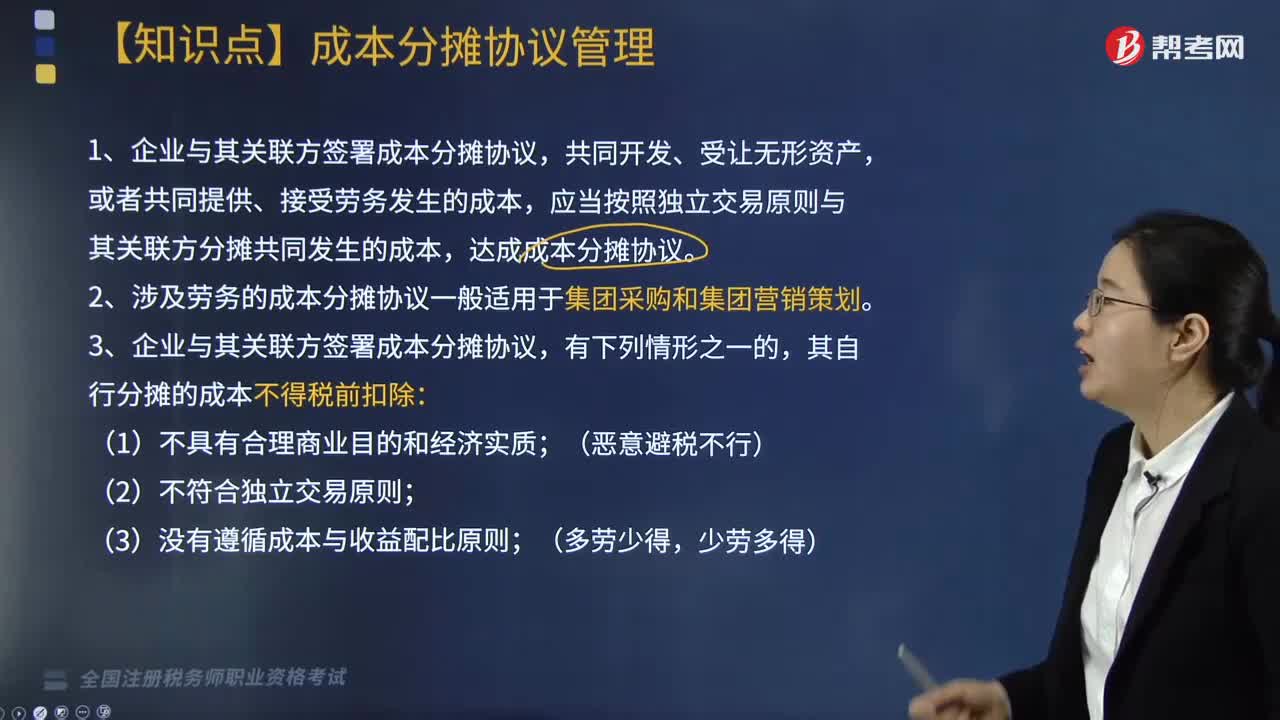

01:57企业所得税中什么是成本分摊协议?:企业所得税中什么是成本分摊协议?企业与其关联方签署成本分摊协议,应当按照独立交易原则与其关联方分摊共同发生的成本,达成成本分摊协议。1. 涉及劳务的成本分摊协议一般适用于集团采购和集团营销策划。2. 企业与其关联方签署成本分摊协议,(4)未按有关规定备案或准备、保存和提供有关成本分摊协议的同期资料,(5)自签署成本分摊协议之日起经营期限少于20年:3. 对于符合独立交易原则的成本分摊协议。

04:36

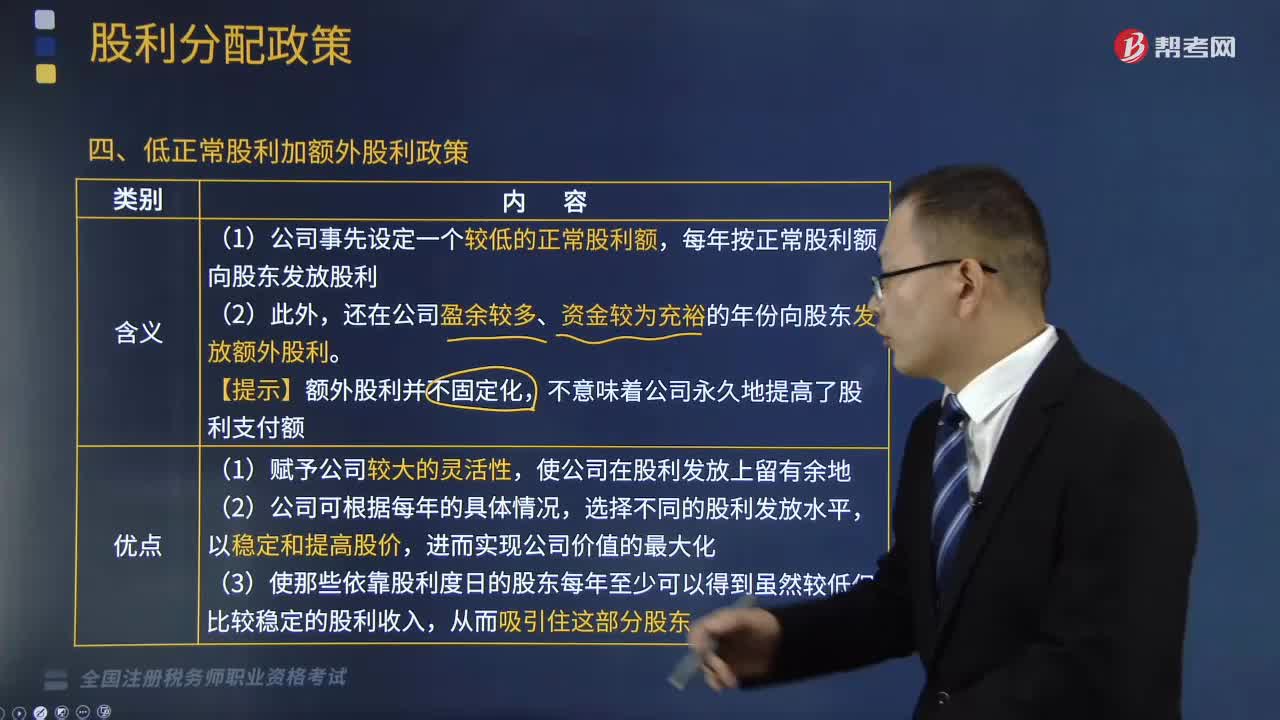

04:36来看看什么是低正常股利加额外股利政策?:来看看什么是低正常股利加额外股利政策?股利分配政策是指公司确定股利以及与之有关的事项所采取的方针和策略,本文重点介绍低正常股利加额外股利政策。低正常股利加额外股利政策是一种不错的选择。B.剩余股利政策有利于投资者安排收入和支出,C.低正常股利加额外股利政策赋予公司较大的灵活性。D.剩余股利政策有助于降低再投资的资金成本。E.固定股利支付率政策比较适用于那些处于稳定发展且财务状况也比较稳定的公司:

03:22

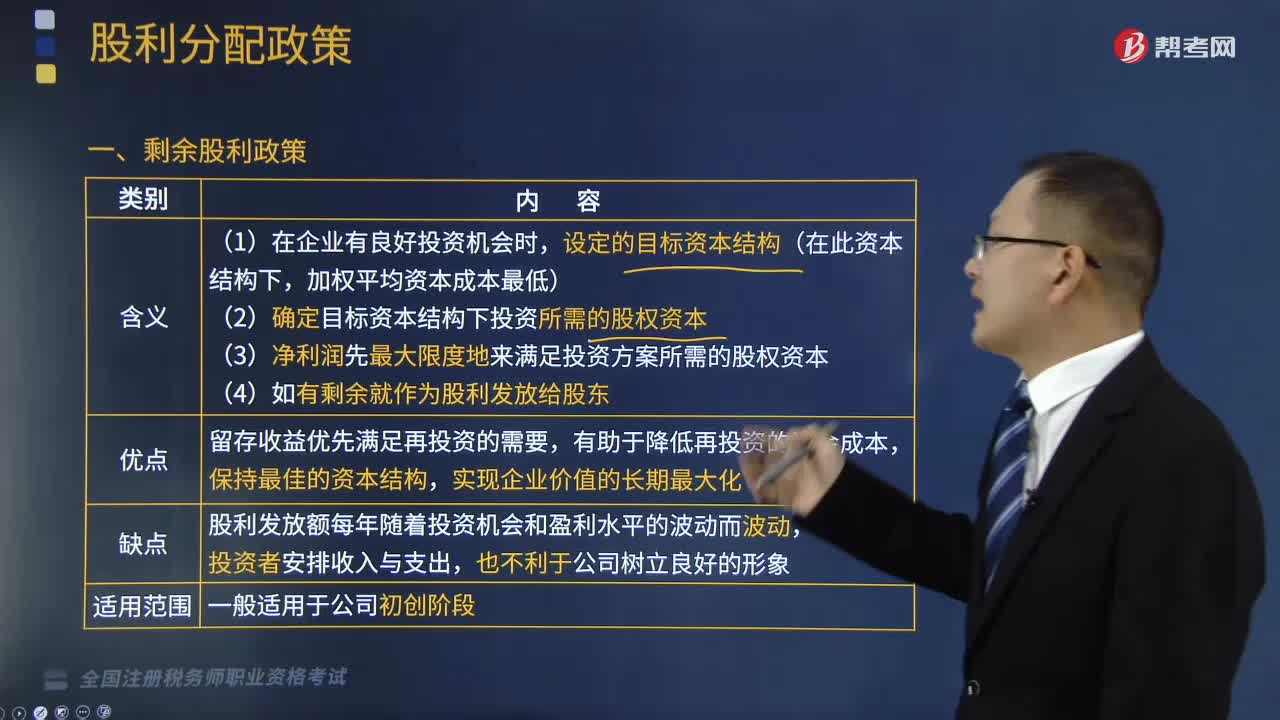

03:22来看看什么是剩余股利政策?:股利分配政策是指公司确定股利以及与之有关的事项所采取的方针和策略,确定出一个恰当的股利支付比例、支付形式和支付时间。本文重点介绍剩余股利政策。(2)确定目标资本结构下投资所需的股权资本;(3)净利润先最大限度地来满足投资方案所需的股权资本。留存收益优先满足再投资的需要,有助于降低再投资的资金成本。股利发放额每年随着投资机会和盈利水平的波动而波动。公司的目标资本结构为权益资本占60%。

03:17

03:17非居民企业从事国际运输业务如何进行税收管理?:根据《非居民企业从事国际运输业务税收管理暂行办法》公告,2. 非居民企业以程租、期租、湿租的方式出租船舶、飞机取得收入的经营活动属于国际运输业务,3. 非居民企业从事上述规定的国际运输业务。1. 非居民企业应自有关部门批准其经营资格或运输合同、协议签订之日起30日内。自行或委托代理人选择向境内一处业务口岸所在地主管税务机关办理税务登记。

02:32

02:32来看看税务服务实务中涉税鉴证应遵循的原则有哪些?:来看看税务服务实务中涉税鉴证应遵循的原则有哪些?鉴证人的执业过程和鉴证结果应当符合法律规定,鉴证人应当充分考虑鉴证结果的预期用途,合理规划和实施鉴证程序,保证鉴证结果符合约定的鉴证目的。排除可能有损客观、公正鉴证的情形,鉴证人应当审慎评价鉴证事项的业务要求和自身的专业能力,妥善处理超出自身专业能力的鉴证委托。5.责任原则。鉴证人在执业中应当保持负责态度。

00:14

00:14税务师职业资格证是全国范围内有效吗?:税务师职业资格证是全国范围内有效吗?税务师职业资格证是国家认可的职业资格证书,全国范围内都有效。

00:24

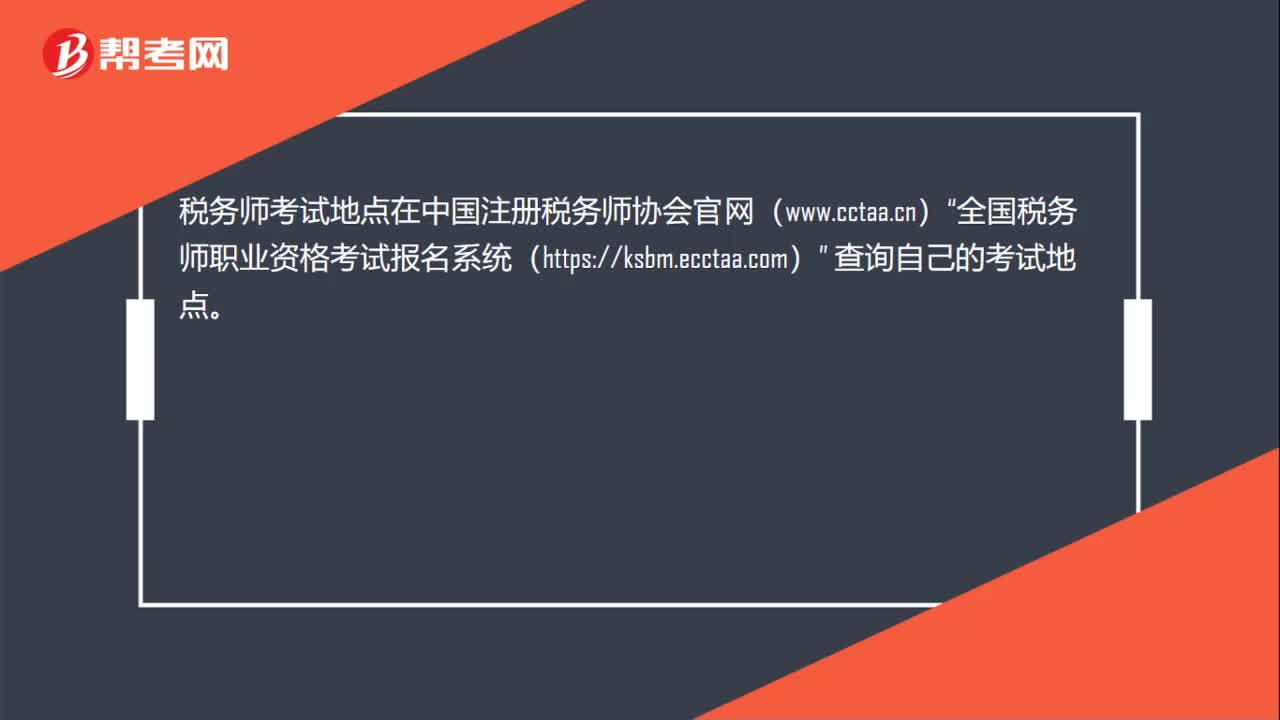

00:24税务师考试地点在哪里查看?:税务师考试地点在哪里查看?税务师考试地点在中国注册税务师协会官网(www.cctaa.cn)“全国税务师职业资格考试报名系统(https:ksbm.ecctaa.com)”查询自己的考试地点。

06:00

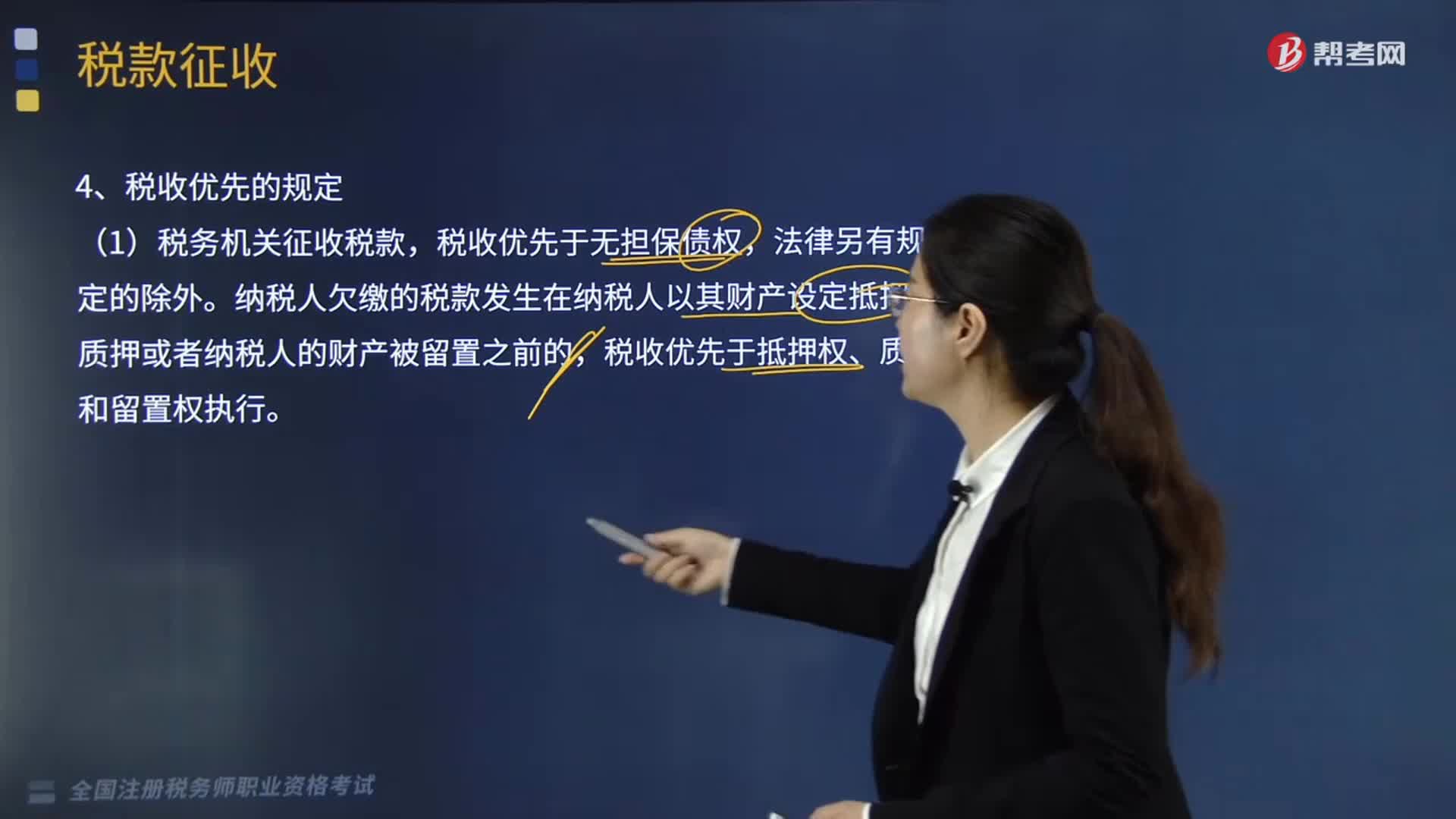

06:00税收优先的规定是什么?:是指税务机关征收税款与其他债权的实现发生冲突时,税款的征收原则上优先于其他债权的实现。税收优先于无担保债权,纳税人欠缴的税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,税收优先于抵押权、质权和留置权执行。(2)纳税人欠缴税款,税收优先于行政罚款、没收违法所得。(3)税务机关应当对纳税人欠缴税款的情况定期予以公告。(4)纳税人有欠税情形而以其财产设定抵押、质押的。

13:34

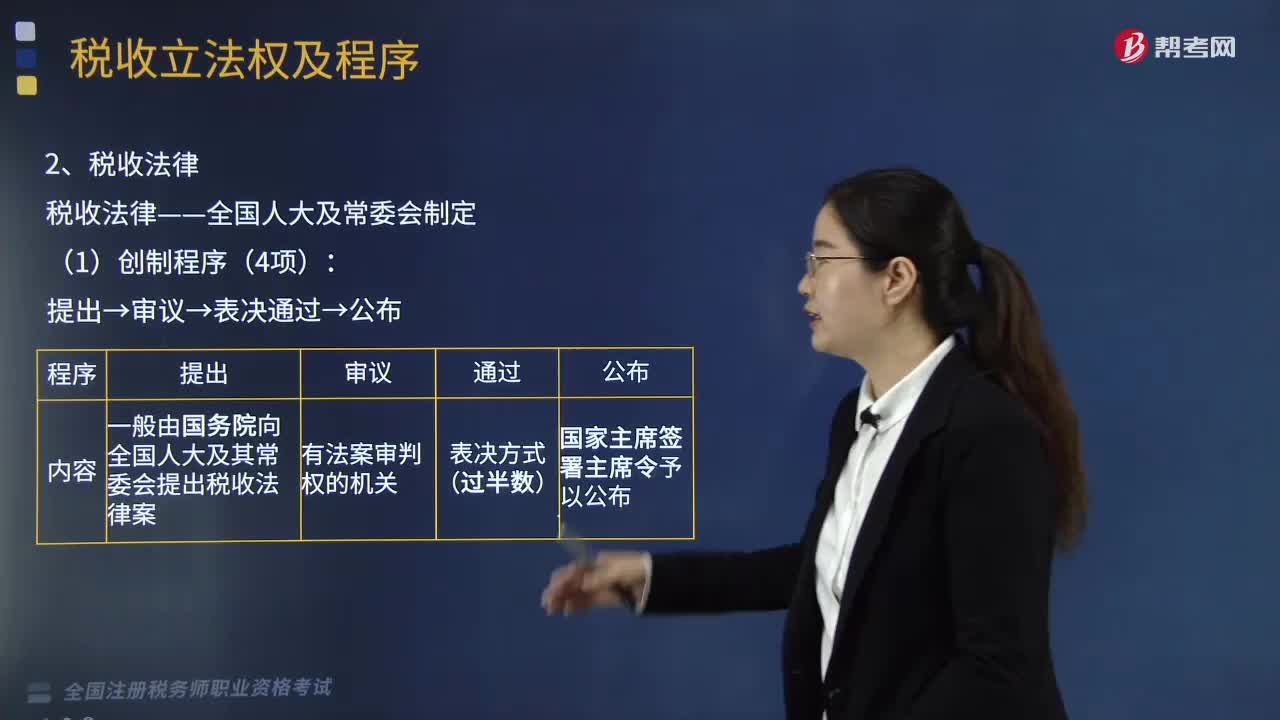

13:34来看看什么是税收立法权及程序?:一、划分税收立法权的直接法律依据。税收法律——全国人大及常委会制定:税收法规的效力低于宪法、税收法律;【例题·多选题】税收法律是指由全国人大及其常委会制定的有关税收分配活动的法律制度有关税收法律创制程序的表述A.必须经财政部向全国人大及其常委会提出税收法律案C.税收法律案的通过采取表决方式进行E.以全国人大常委会公报上的税收法律文本为标准文本【解析】税收法律案一般由国务院向全国人大及其常委会提出

02:24

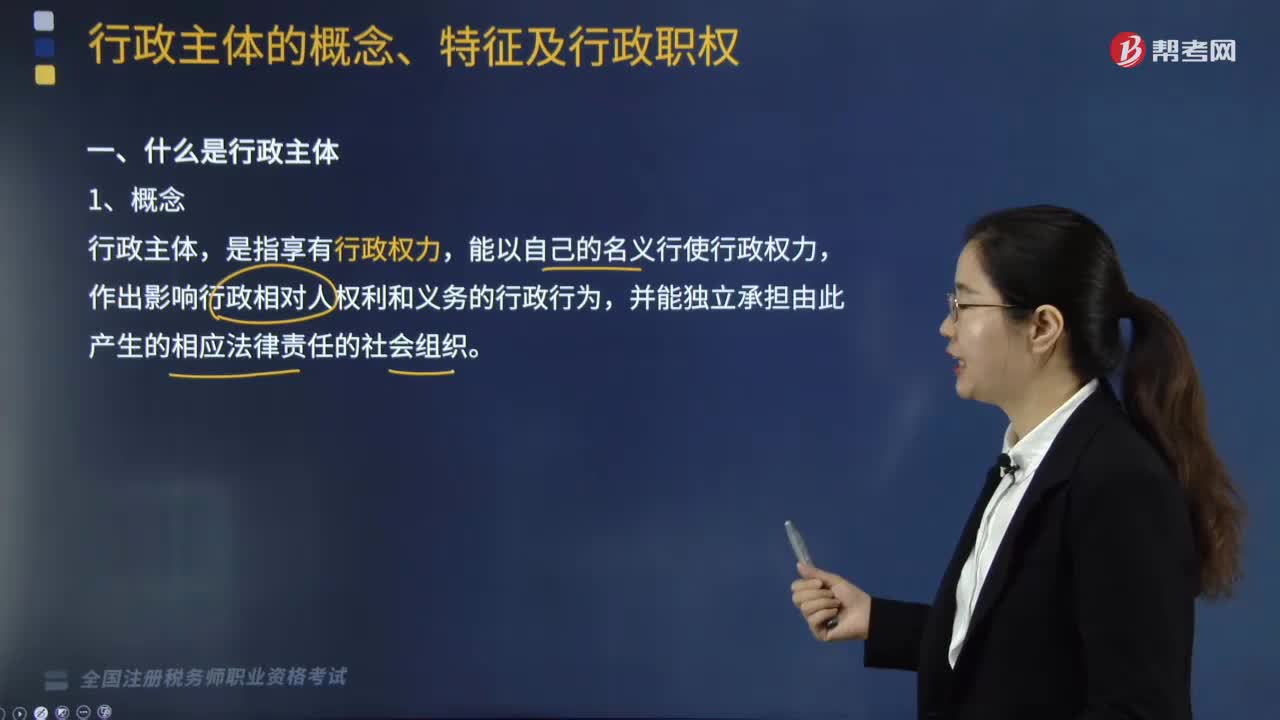

02:24来看看什么是行政主体?:是指享有行政权力,作出影响行政相对人权利和义务的行政行为,(1)行政主体是社会组织;都不能成为行政主体。(2)行政主体是享有行政权力的组织。是否享有行政权力,是决定某个社会组织能否成为行政主体的先决条件。因此成为房屋征收行政主体。(3)行政主体是能以自己的名义行使行政权的组织。(4)行政主体是能够独立承担法律责任的组织。是判断行政机关及其他组织能否成为行政主体的关键条件。

06:06

06:06来看看增值税纳税人的分类与小规模纳税人的标准及管理是什么?:增值税纳税人的分类与小规模纳税人的标准及管理是什么?不能按规定报送有关税务资料的增值税纳税人。会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。增值税纳税人分类的基本依据是纳税人的会计核算是否健全。现行增值税制度是以纳税人年应税销售额的大小,二、一般纳税人和小规模纳税人的经营规模标准(经营规模销售额大小和会计核算水平)。

08:20

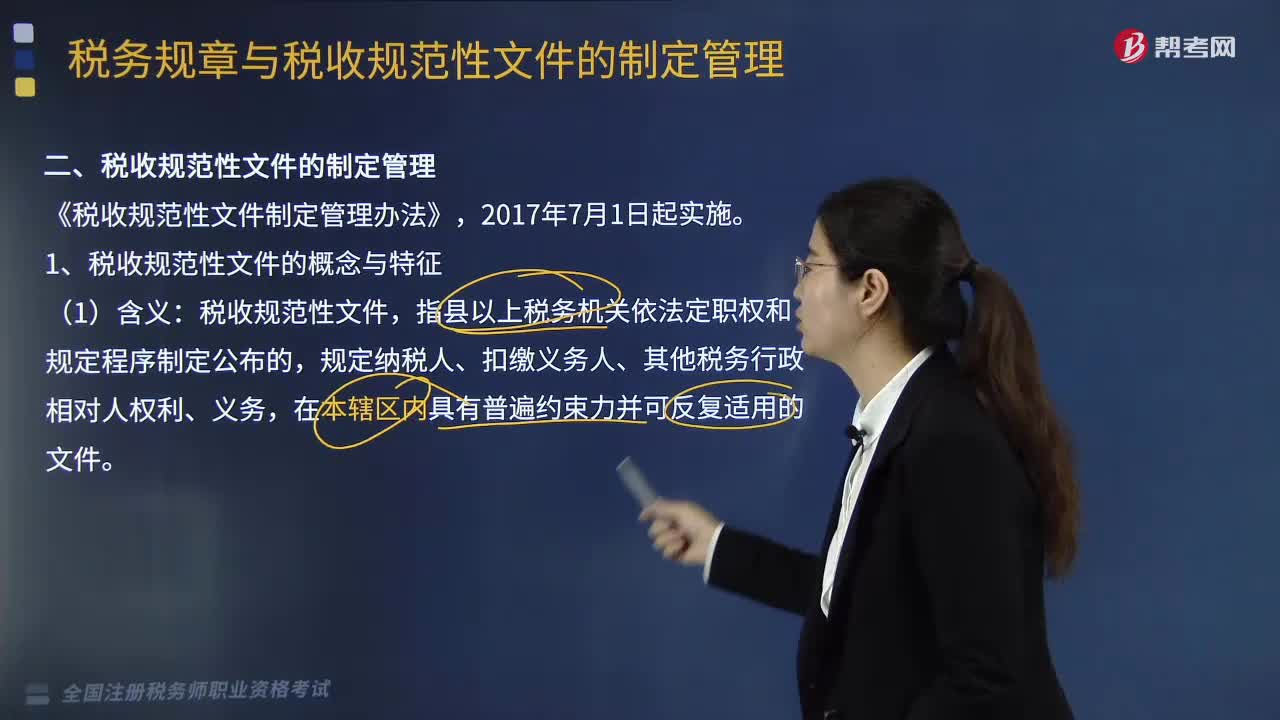

08:20税收规范性文件的制定管理包括哪些内容?:为什么对税收规范性文件进行制定和管理?规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法试行》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),【要点】税收规范性文件与税务规章的区别表现在4方面。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日