下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:38

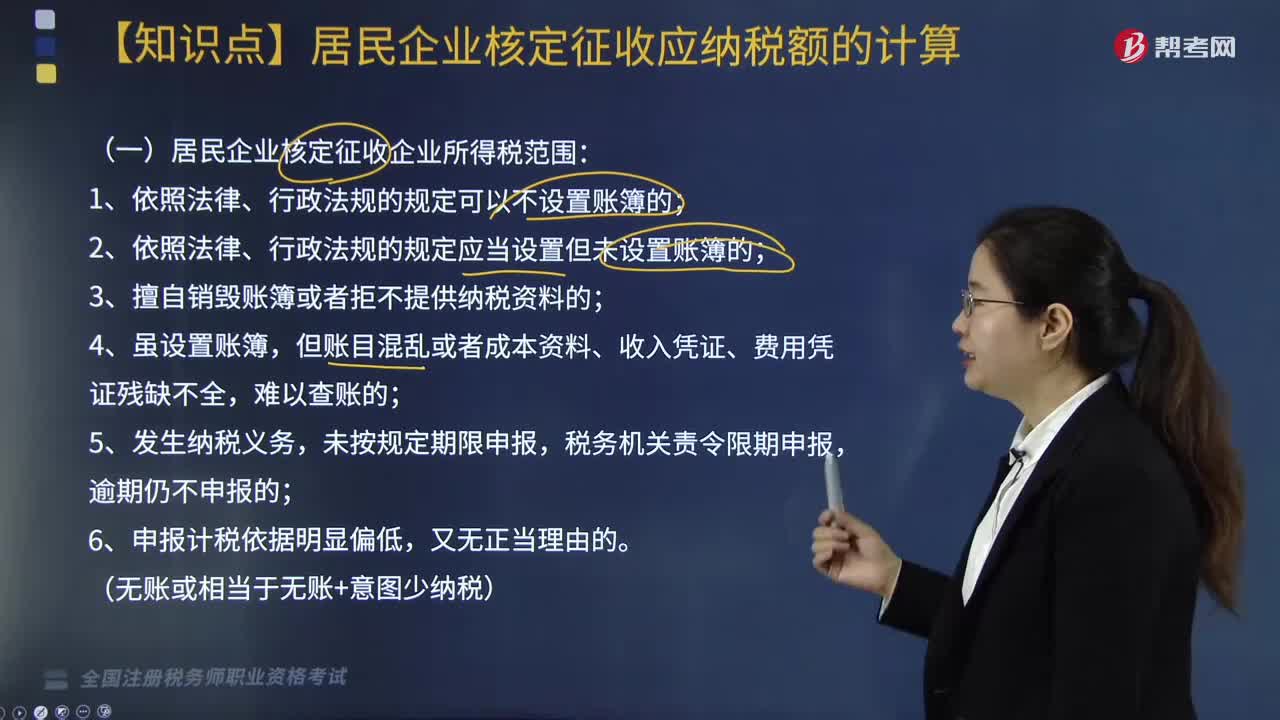

05:38居民企业核定征收应纳税额包括哪些内容?:居民企业核定征收应纳税额包括哪些内容?(一)居民企业核定征收企业所得税范围:1. 享受优惠政策的企业(不包括仅享受前述免税收入的企业、符合条件的小型微利企业);(1)能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;(2)能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的。能计算和推定纳税人收入总额或成本费用总额的。

03:12

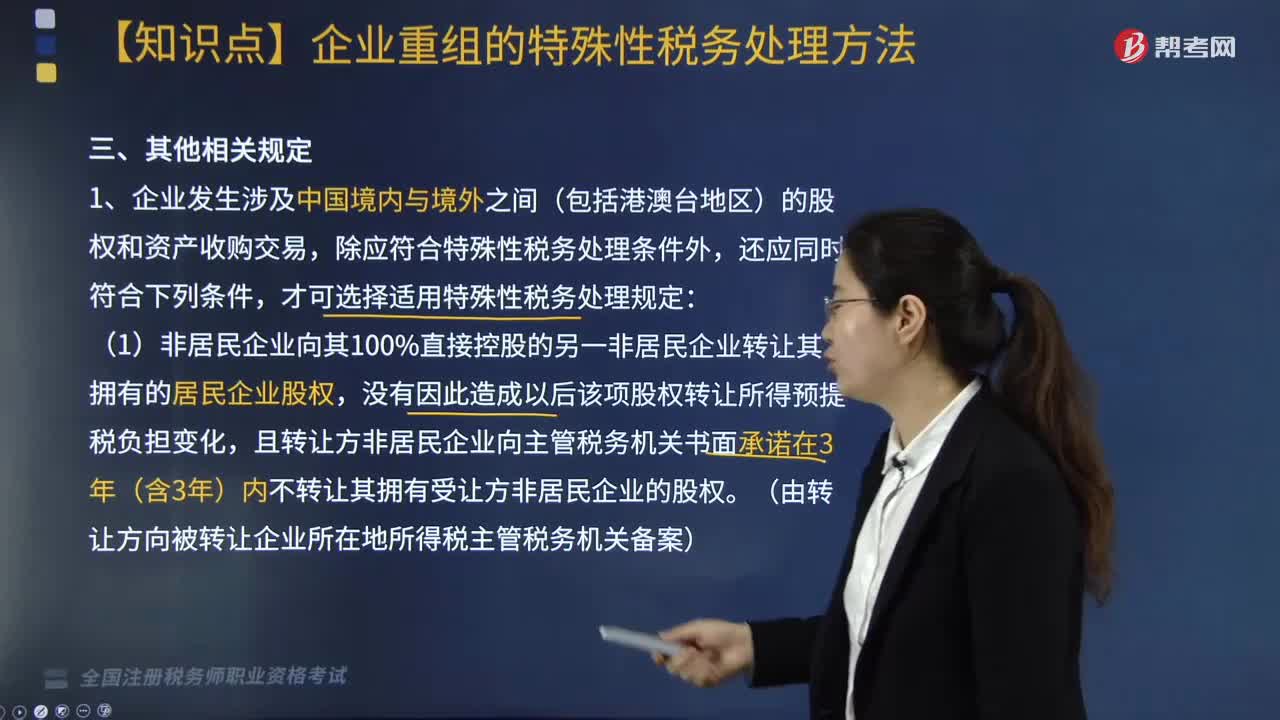

03:12企业重组符合特殊性税务处理其他相关规定是什么?:企业重组符合特殊性税务处理其他相关规定是什么?企业重组符合特殊性税务处理其他相关规定包括:且转让方非居民企业向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业的股权。(资产或股权转让收益如选择特殊性税务处理,4. 同一重组业务的当事各方应采取一致税务处理原则。由于当事方适用的会计准则不同导致重组业务完成年度的判定有差异时。

04:39

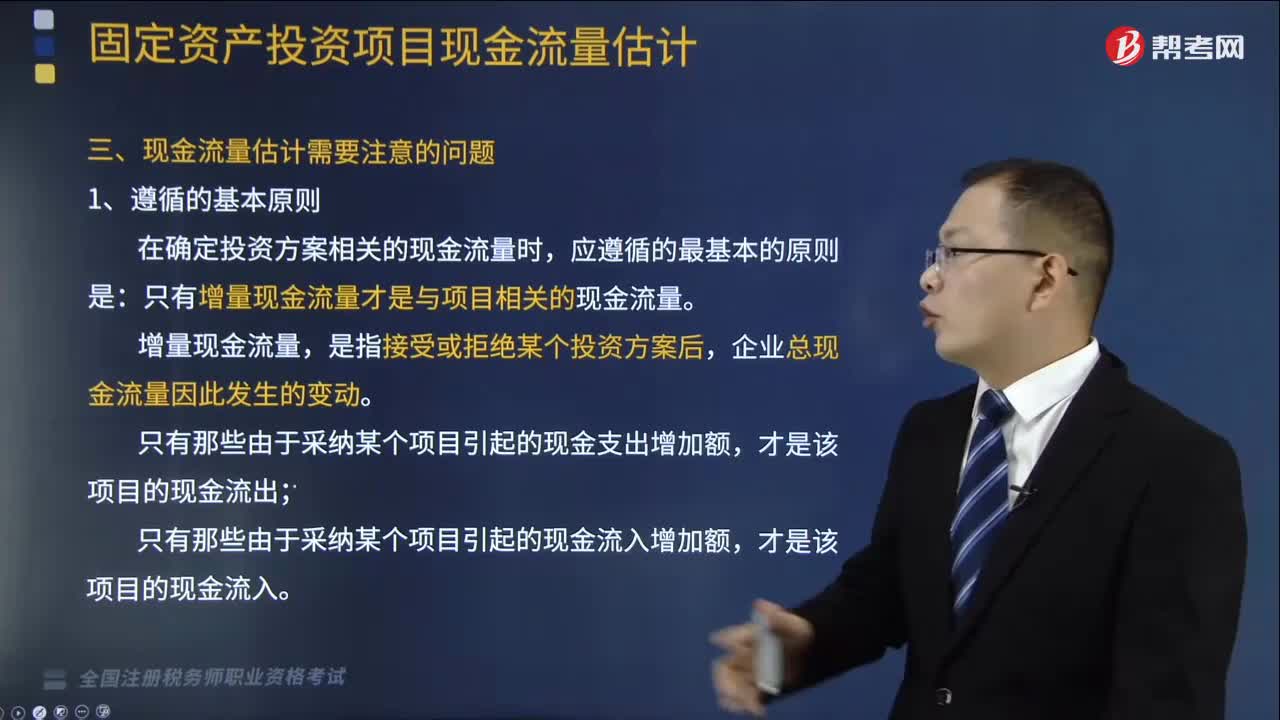

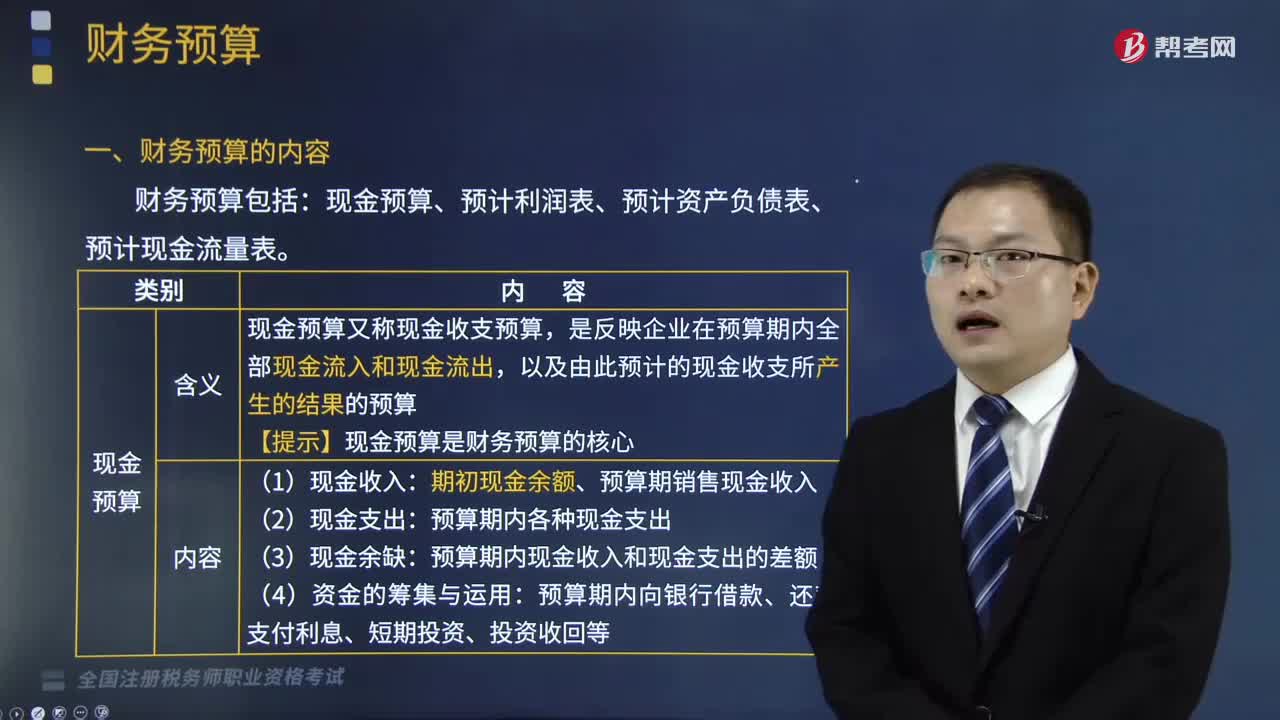

04:39财务预算的内容包括什么?:现金预算、预计利润表、预计资产负债表、预计现金流量表。以及由此预计的现金收支所产生的结果的预算。期初现金余额、预算期销售现金收入:预算期内各种现金支出:预算期内现金收入和现金支出的差额:它是在汇总销售预算、各项成本费用预算、资本支出预算等资料的基础上编制。结合计划期间各项业务预算、资本支出预算、现金预算和预计利润表进行编制的,预计现金流量表。

03:12

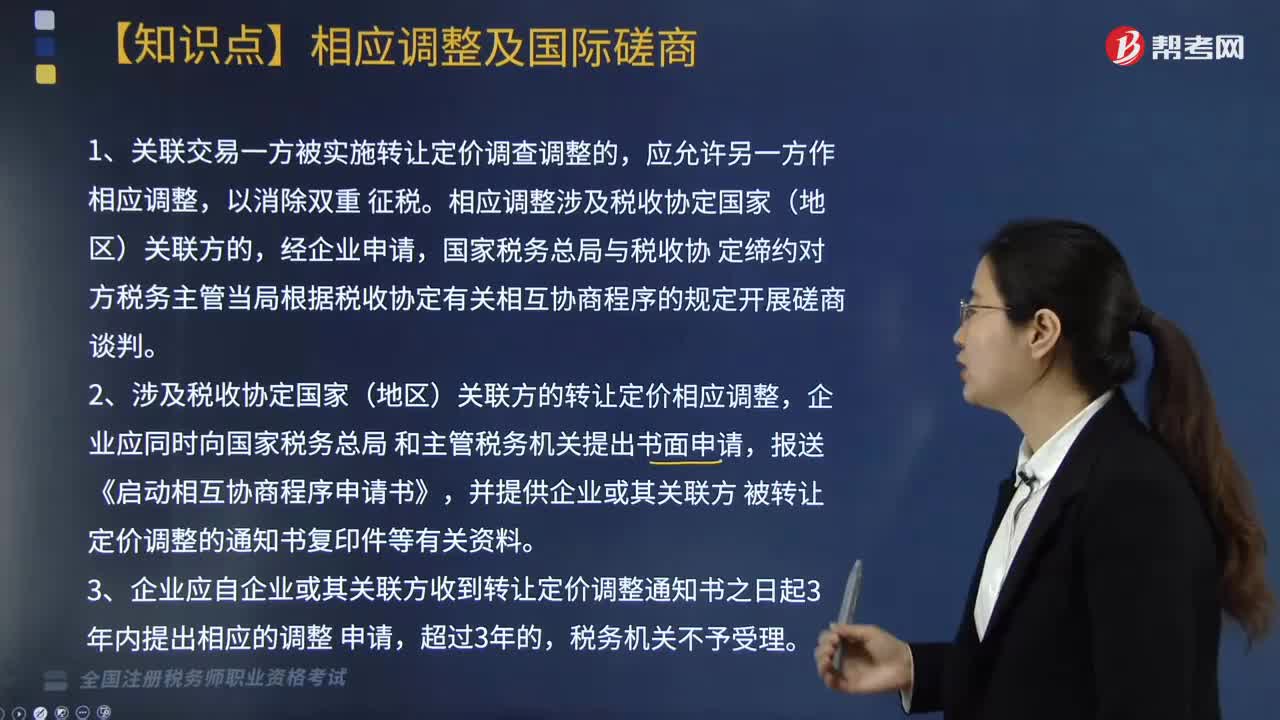

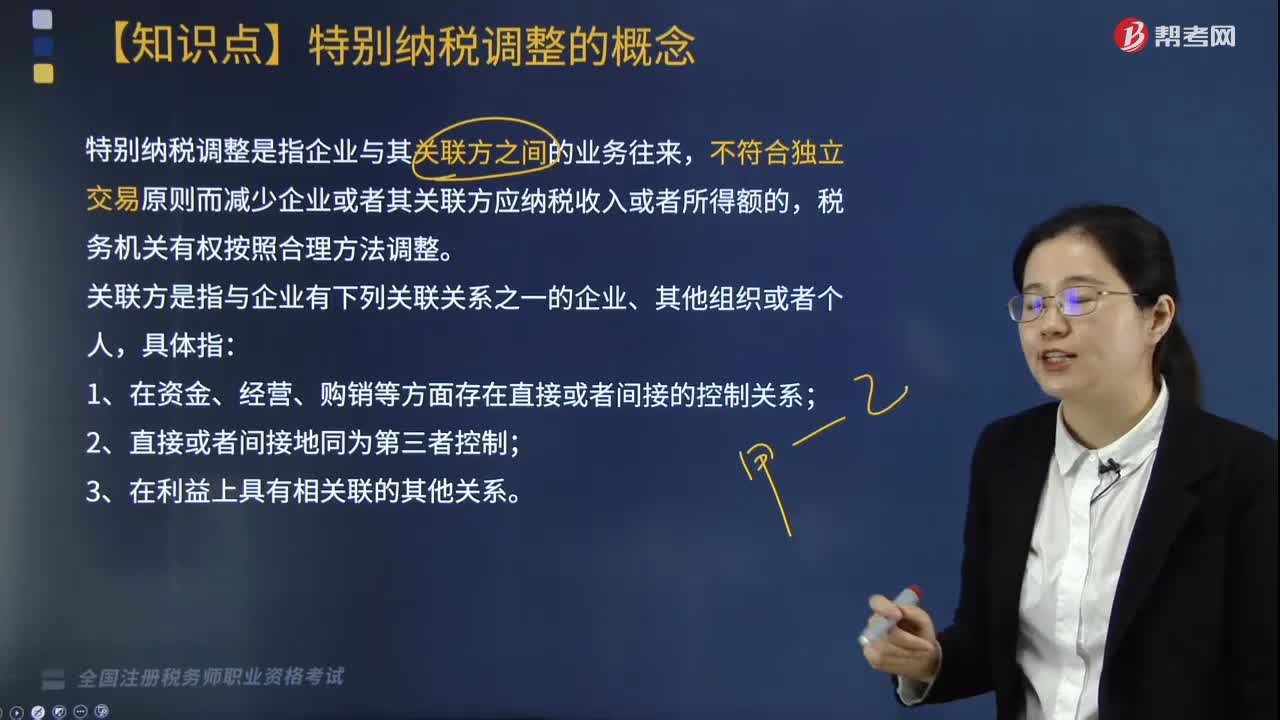

03:12由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?:由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?由主管税务机关调整应纳税额、关联企业纳税调整、责令缴纳、责令提供纳税担保、税收保全措施、强制执行措施和阻止出境。本文具体来分析一下由主管税务机关调整应纳税额和关联企业纳税调整这两种措施。1.由主管税务机关调整应纳税额,税务机关有权核定其应纳税额;(2)依照法律、行政法规的规定应当设置但未设置账簿的;

03:50

03:50纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

09:24

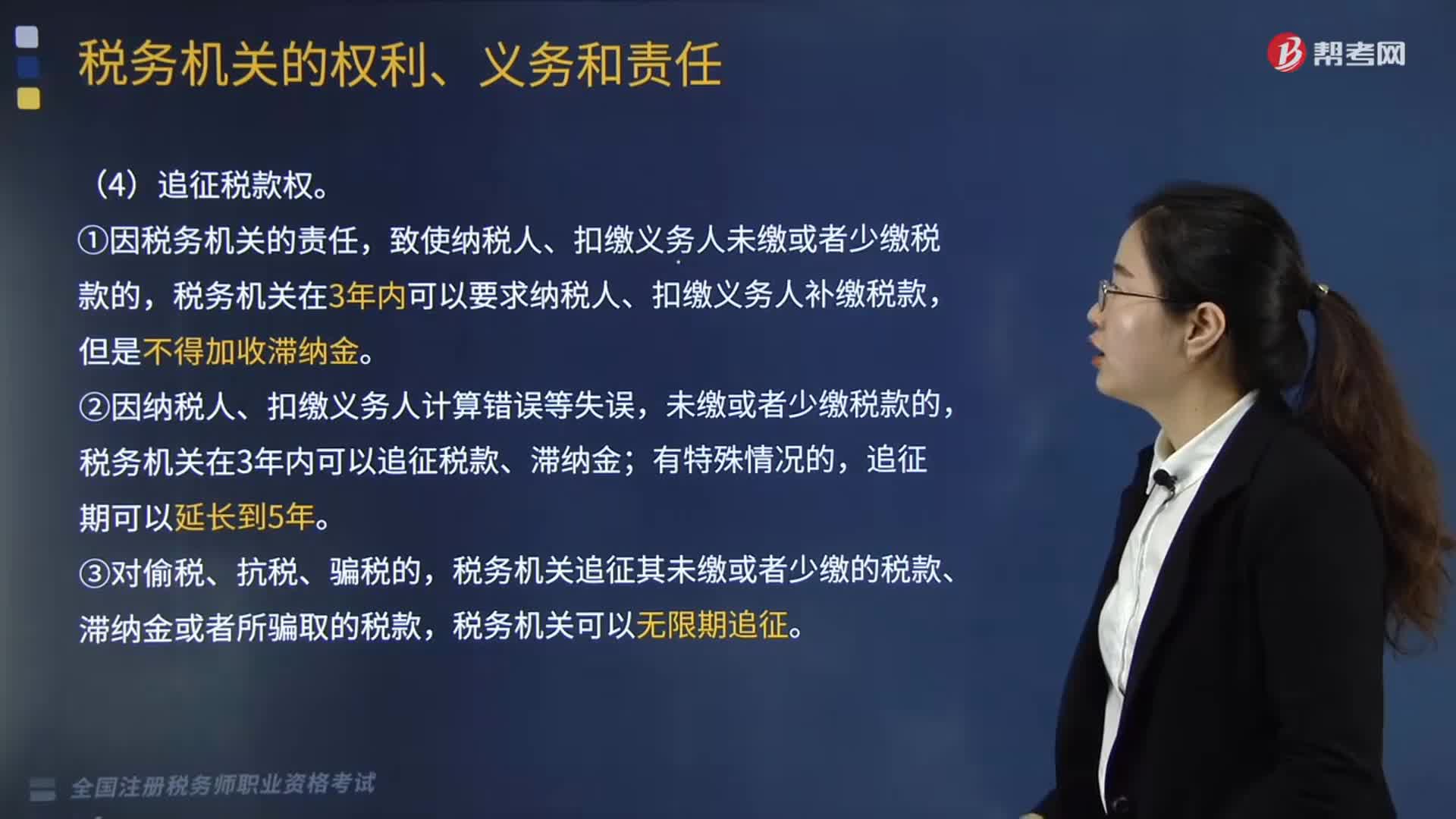

09:24税务机关的权利包括哪些内容?税务机关又有哪些义务和责任?:②因纳税人、扣缴义务人计算错误等失误。税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,4.受理减、免、退税申请及延期缴纳税款申请的义务,1.税务人员与纳税人、扣缴义务人勾结,唆使或者协助纳税人、扣缴义务人犯罪的,【2017税务师职业资格考试真题】关于追征纳税人未缴、少缴税款的说法:税务机关可以在10年内追征纳税人所骗取的税款,B.因税务机关的责任造成少缴税款;

02:49

02:49企业所得税的征收对象包括哪些内容?:企业所得税的征收对象包括哪些内容?企业所得税的征税对象是指企业取得的生产经营所得、其他所得和清算所得。居民企业应就来源于中国境内、境外的所得为征税对象(无限纳税),上述企业应就其来源于我国境内外的所得缴纳企业所得税,应当就其所设机构、场所取得的来源于中国境内的所得:以及发生在中国境外但与其所设机构、场所有实际联系的所得,是指非居民企业在中国境内设立的机构、场所拥有的据以取得所得的股权、债权。

01:53

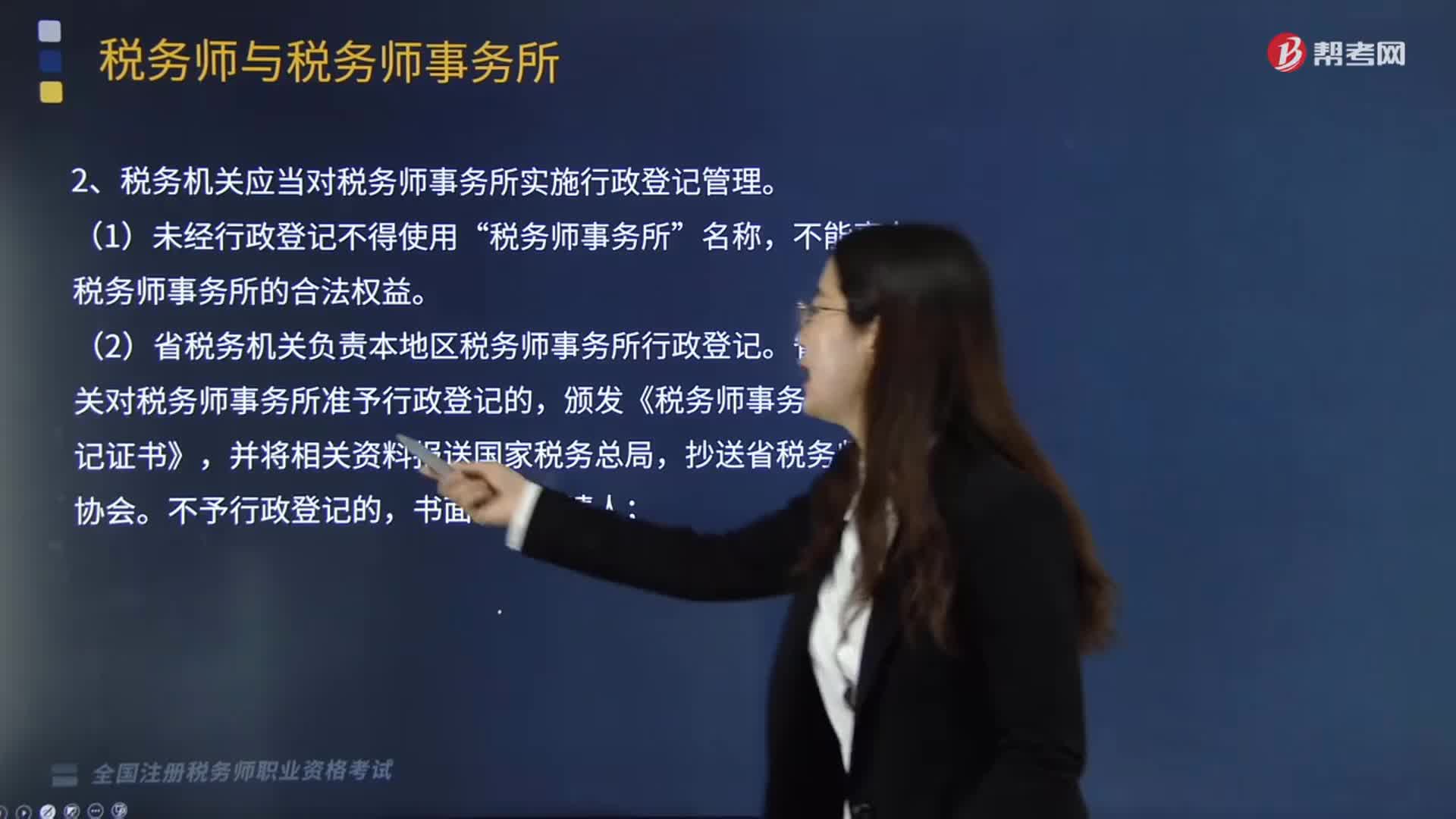

01:53税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?:税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?税务机关应当对税务师事务所实施行政登记管理。应当向省税务机关办理行政登记。省税务机关准予行政登记的,颁发《税务师事务所行政登记证书》,行政相对人办理税务师事务所行政登记,1《税务师事务所行政登记表》;省税务机关自受理材料之日起20个工作日内办理税务师事务所行政登记。

11:07

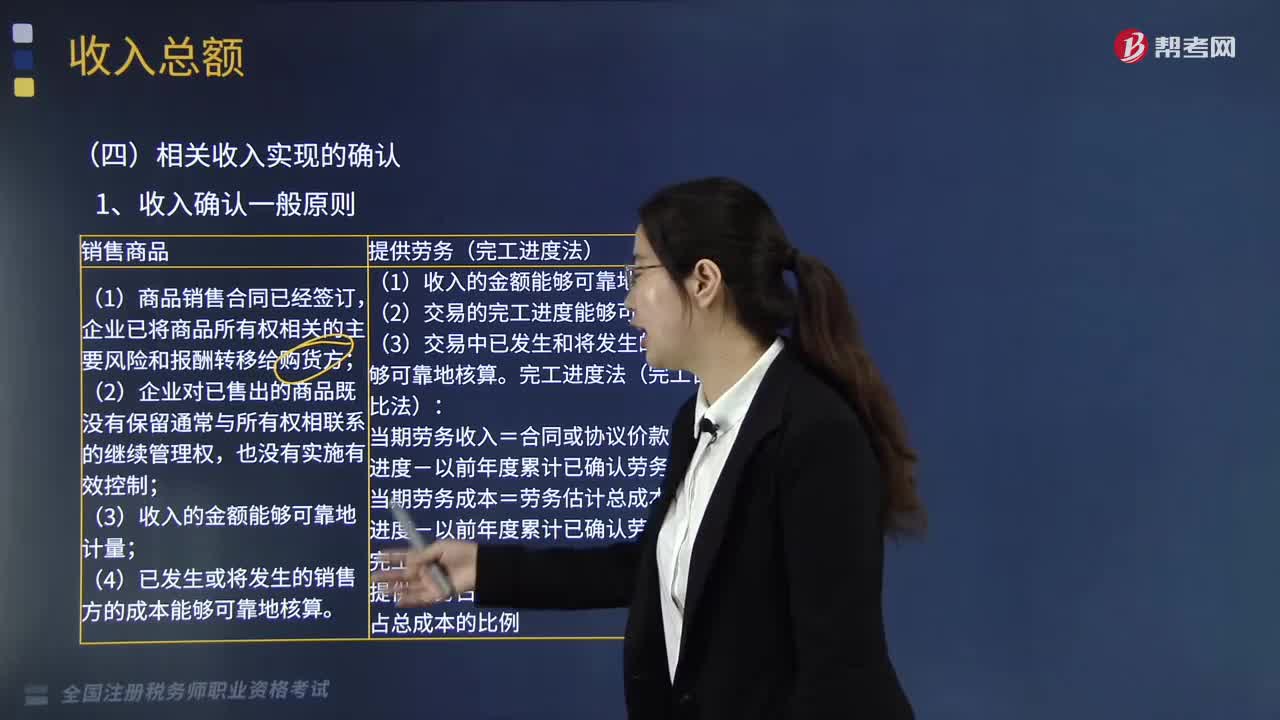

11:07企业中相关收入的确认条件是什么?:在购买方接受商品以及安装和检验完毕时确认收入。安装费在确认商品销售实现时确认收入,在提供服务的期间分期确认收入,①会籍会员费+其他单项商品服务费方式——即时确认。②会籍会员费+免费或低价商品服务费方式——受益期内分期确认(变相劳务费)。5、企业取得财产(包括各类资产、股权、债券等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,下列关于销售货物收入确认时间的说法。

08:20

08:20税收规范性文件的制定管理包括哪些内容?:为什么对税收规范性文件进行制定和管理?规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法试行》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),【要点】税收规范性文件与税务规章的区别表现在4方面。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的。

06:26

06:26税收执法包括哪些内容?:广义的税收执法是指国家税务行政主管机关执行税收法律、法规的行为,狭义的税收执法专指国家税收机关依法定的职权和程序将税法的一般法律规范适用于税务行政相对人或事件,税收执法的实质是税收执法主体将深藏在税法规范、法条中的国家意志贯彻落实到社会经济生活与税收活动之中。1、税收执法具有单方意志性和法律强制力。2、税收执法是具体行政行为——具有可救济性。4、税收执法具有主动性——不需要税务相对人的意思表示。

08:37

08:37税收实体法中的纳税义务人包括哪些?:是税法中规定的直接负有纳税义务的单位和个人,每一种税都有关于纳税义务人的规定,通过规定纳税义务人落实税收任务和法律责任。税法规定直接负有纳税义务的单位和个人。纳税人是直接向税务机关缴纳税款的单位和个人,纳税人如果能够通过一定途径把税款转嫁或转移出去,纳税人可以通过提高价格把税款转嫁给消费者,三、纳税人与代扣、代收、代征代缴义务人,代扣代缴义务人直接持有纳税人的收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日