-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:15

05:15

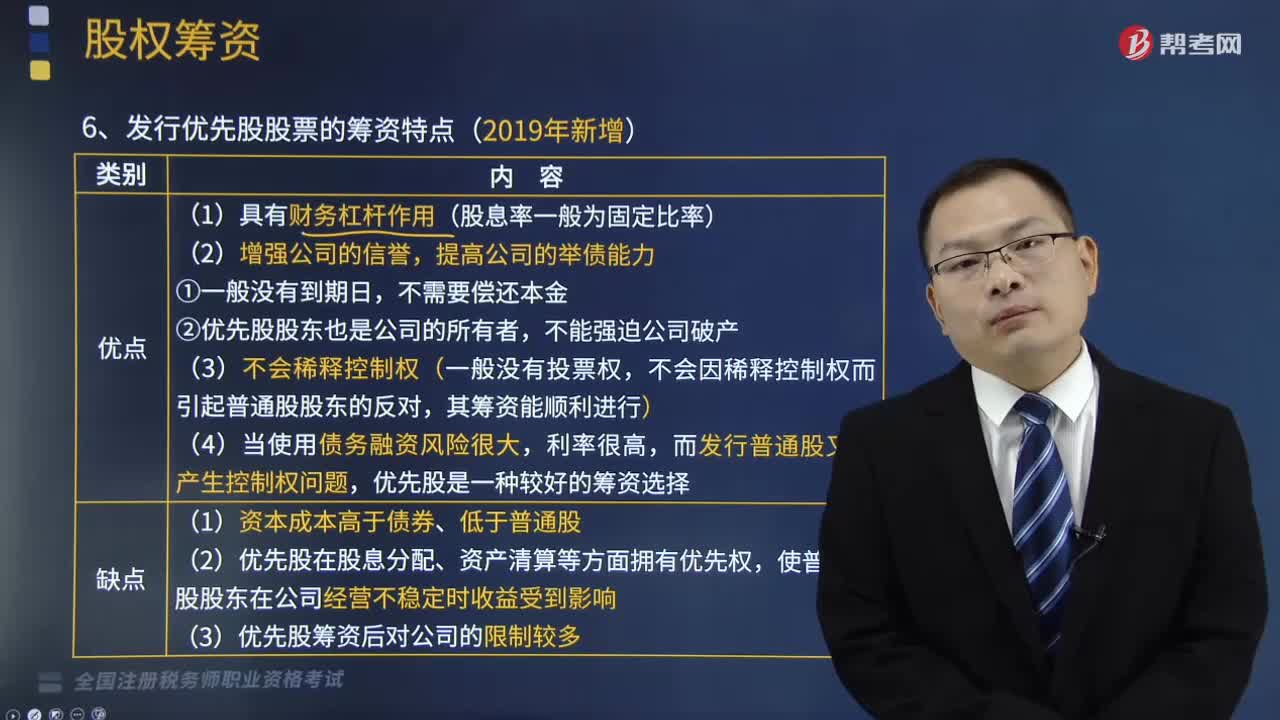

发行优先股股票的筹资特点包括哪些?:发行优先股股票的筹资特点包括哪些?优先股股东有优先于普通股股东获取公司盈利的权力。不会因稀释控制权而引起普通股股东的反对。而发行普通股又会产生控制权问题。(2)优先股在股息分配、资产清算等方面拥有优先权。(3)优先股筹资后对公司的限制较多,B.资本成本低于普通股,C.可以保障普通股股东的控制权。E.不会影响普通股股东收益,【解析】优先股在股息分配、资产清算等方面拥有优先权。

05:56

05:56

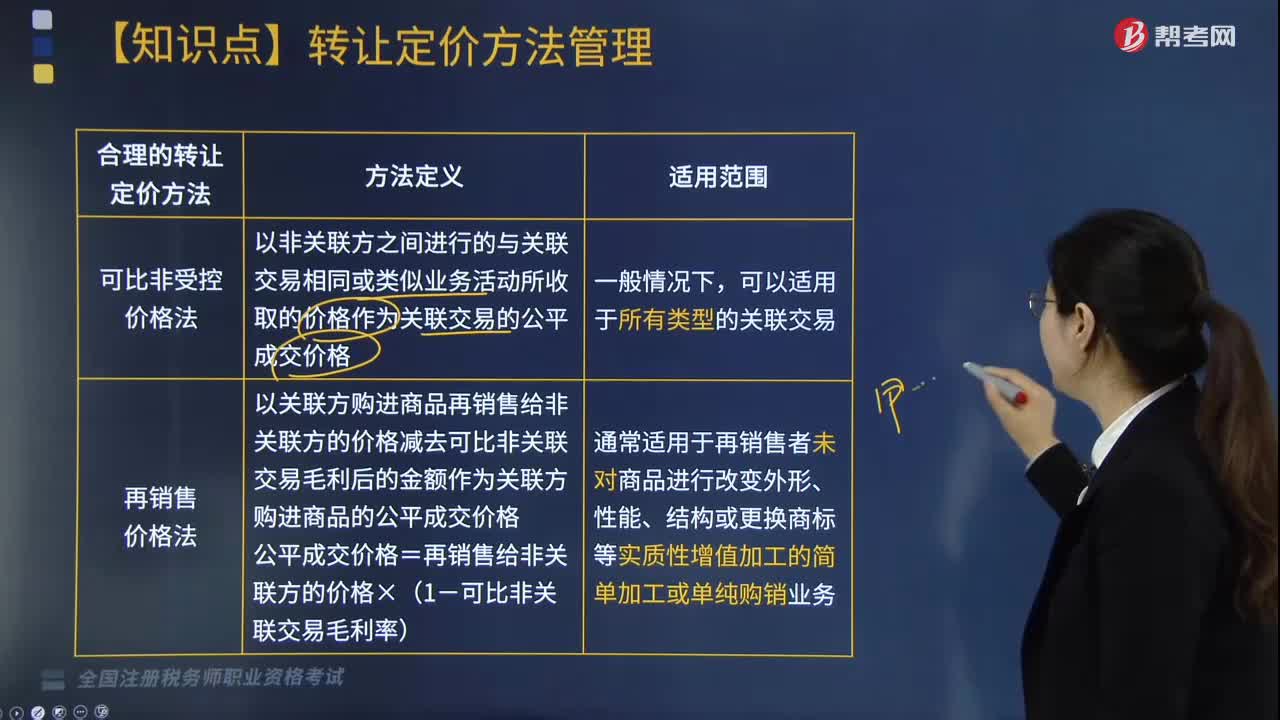

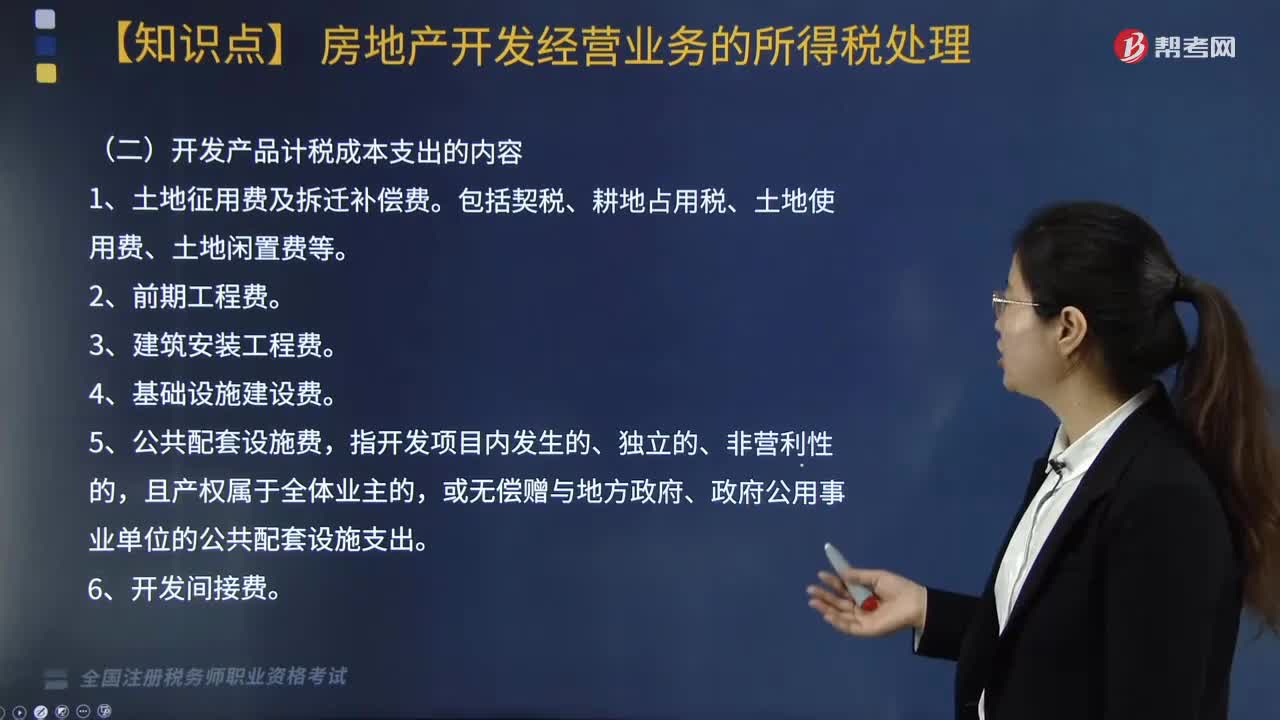

计税成本的核算方法包括哪些?:房地产开发企业计税成本对象的确定原则包括:(二)开发产品计税成本支出的内容,(2)单独作为过渡性成本对象核算的公共配套设施开发成本。按直接成本法或按预算造价法进行分配,4. 其他成本项目的分配法由企业自行确定。3. 应向政府上缴但尚未上缴的报批报建费用、物业完善费用可以按规定预提,【解析】房地产企业开发、建造的开发产品应按制造成本法进行计量与核算,房地产企业应按合理的方法分配成本。

04:46

04:46

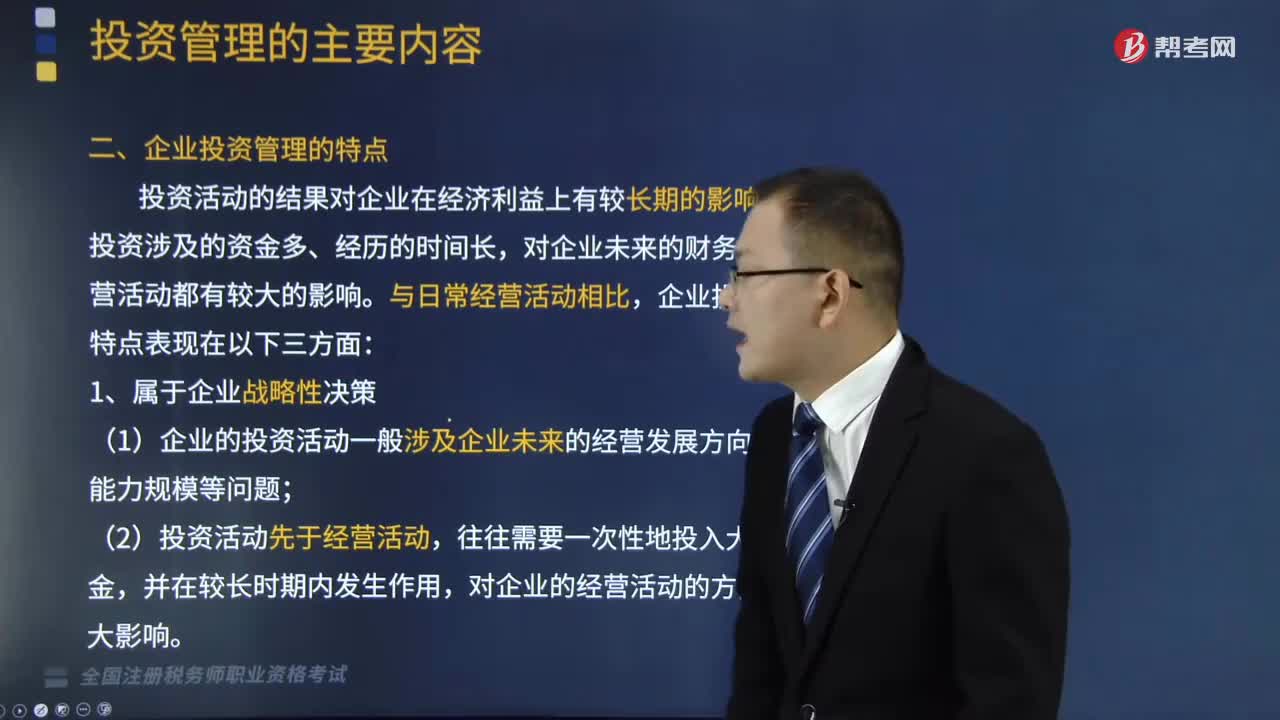

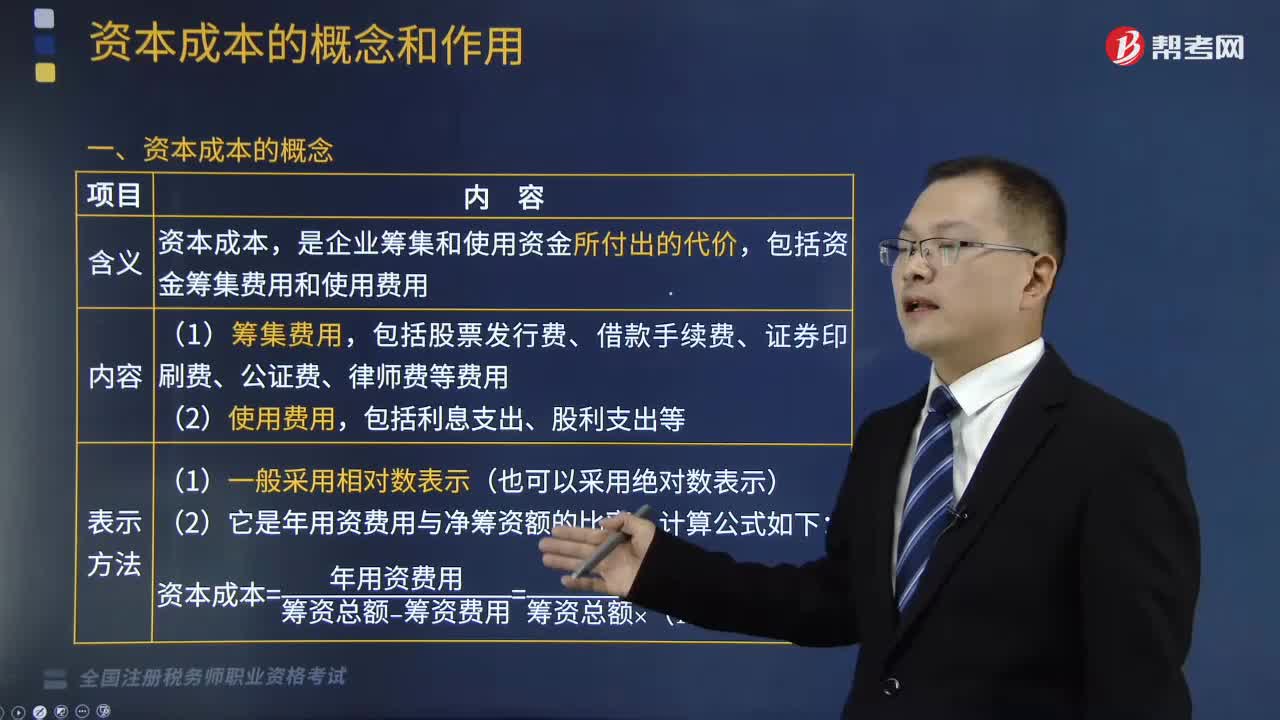

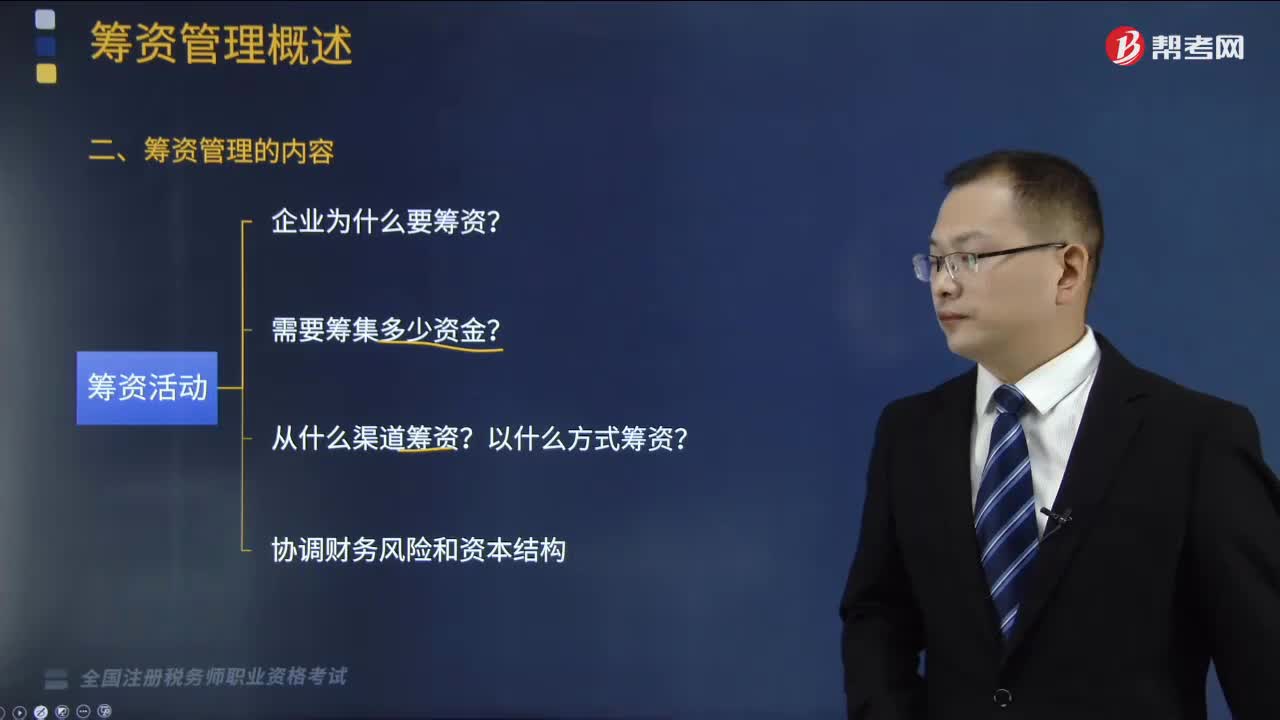

快速认识筹资管理的内容包括哪些?:筹资管理的内容包括科学预计资金需要量。合理安排筹资渠道、选择筹资方式。企业要解决的问题是资金从哪里来并以什么方式取得,这就是筹资渠道的安排和筹资方式的选择问题;合理利用资本成本较低的资金种类,科学预计资金需要量在正常情况下,企业资金的需求,(1)满足经营运转的资金需要;(2)满足投资发展的资金需要。企业的筹资行为和筹资活动必须遵循国家的相关法律法规,合理预测资金的需要量。

03:12

03:12

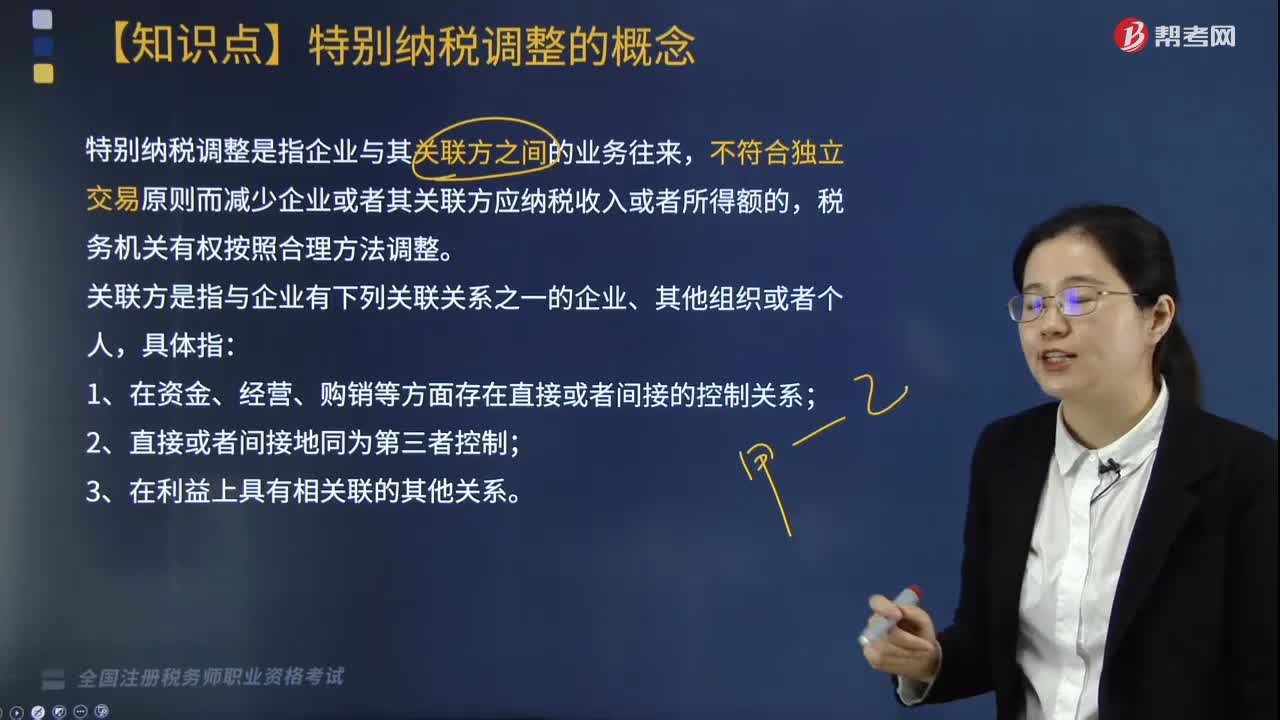

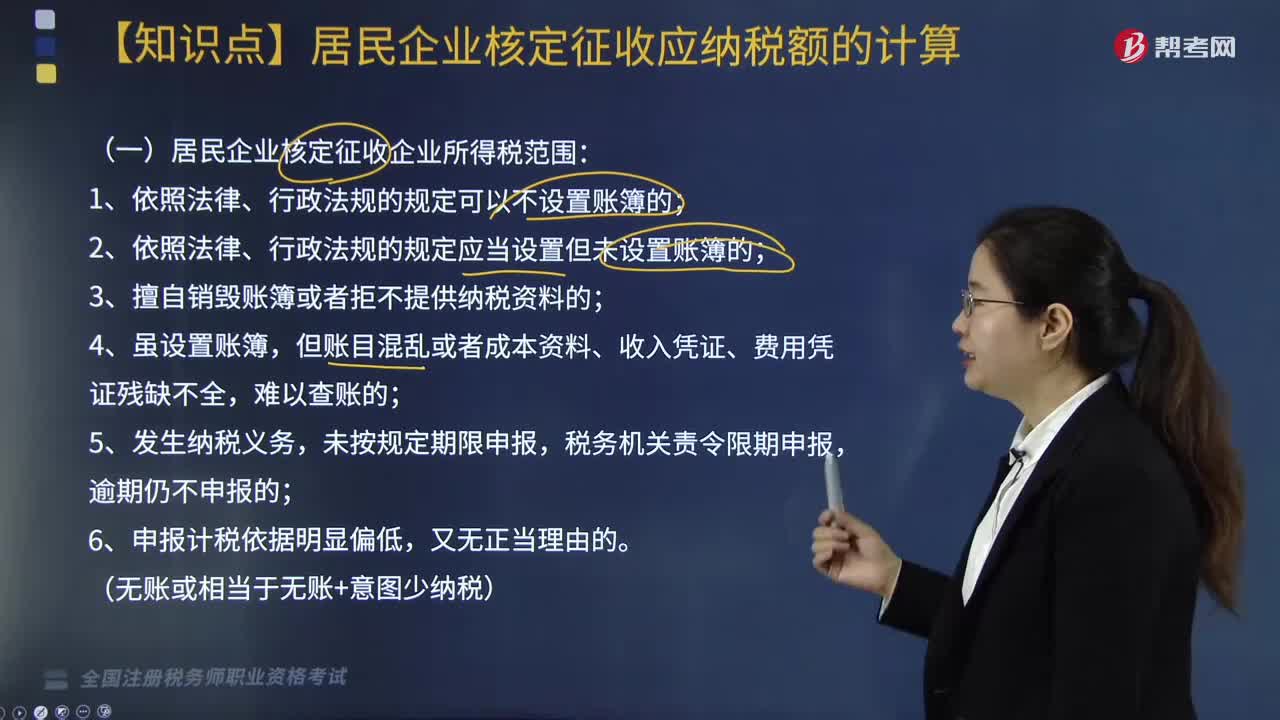

由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?:由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?由主管税务机关调整应纳税额、关联企业纳税调整、责令缴纳、责令提供纳税担保、税收保全措施、强制执行措施和阻止出境。本文具体来分析一下由主管税务机关调整应纳税额和关联企业纳税调整这两种措施。1.由主管税务机关调整应纳税额,税务机关有权核定其应纳税额;(2)依照法律、行政法规的规定应当设置但未设置账簿的;

03:50

03:50

纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

05:25

05:25

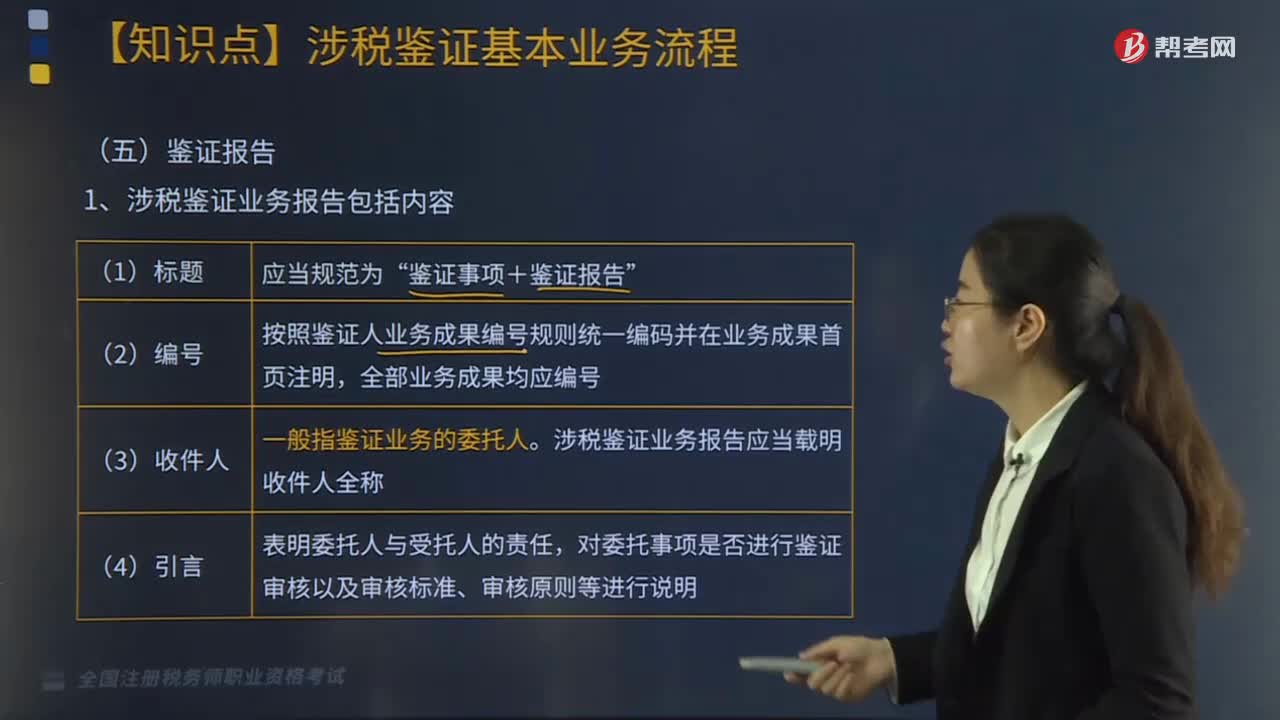

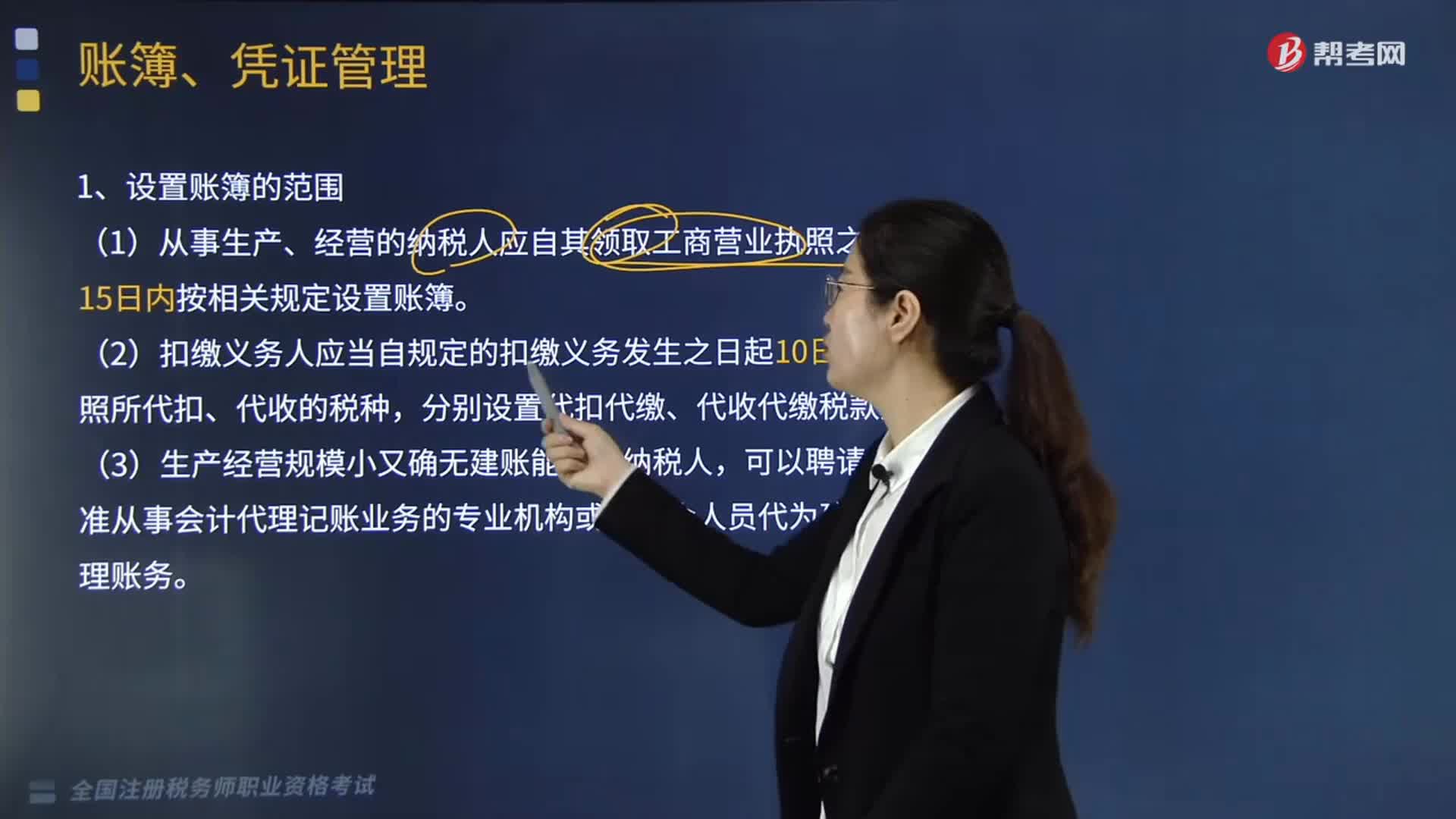

账簿和凭证的管理包括哪些内容?:(1)从事生产、经营的纳税人应自其领取工商营业执照之日起15日内按相关规定设置账簿,将其财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备案。应当在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案。账簿、会计凭证、报表、完税凭证及其他有关资料应当保存10年。A.从事生产经营的纳税人应自发生纳税义务之日起10日内设置账簿;

08:42

08:42

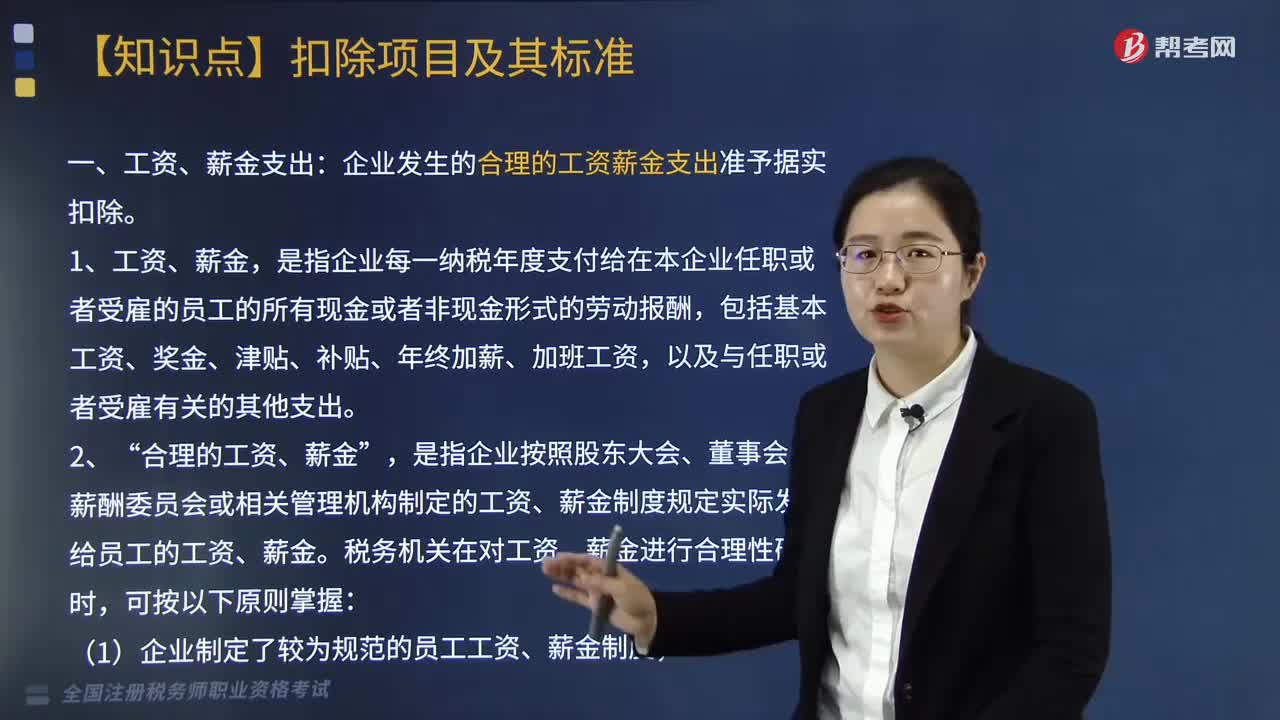

企业所得税中的工资薪金支出包括哪些?:企业发生的合理的工资、薪金支出,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制定的工资、薪金制度规定实际发放给员工的工资、薪金,应区分为工资薪金支出和职工福利费支出,应作为工资薪金支出和职工福利费支出,准予计入企业工资薪金总额的基数,随企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴。可作为企业发生的工资薪金支出。

01:41

01:41

增值税的类型包括哪些?:生产型增值税以销售收入总额减去所购中间产品价值后的余额为税基。收入型增值税以销售收入总额减去所购中间产品价值与固定资产折旧额后的余额为税基。消费型增值税以销售收入总额减去所购中间产品价值与固定资产投资额后的余额为税基。生产型增值税是指计算增值税时,作为课税基数的法定增值额除包括纳税人新创造价值外,收人型增值税是指计算增值税时。对外购固定资产价款只允许扣除当期计入产品价值的折旧费部分。

06:47

06:47

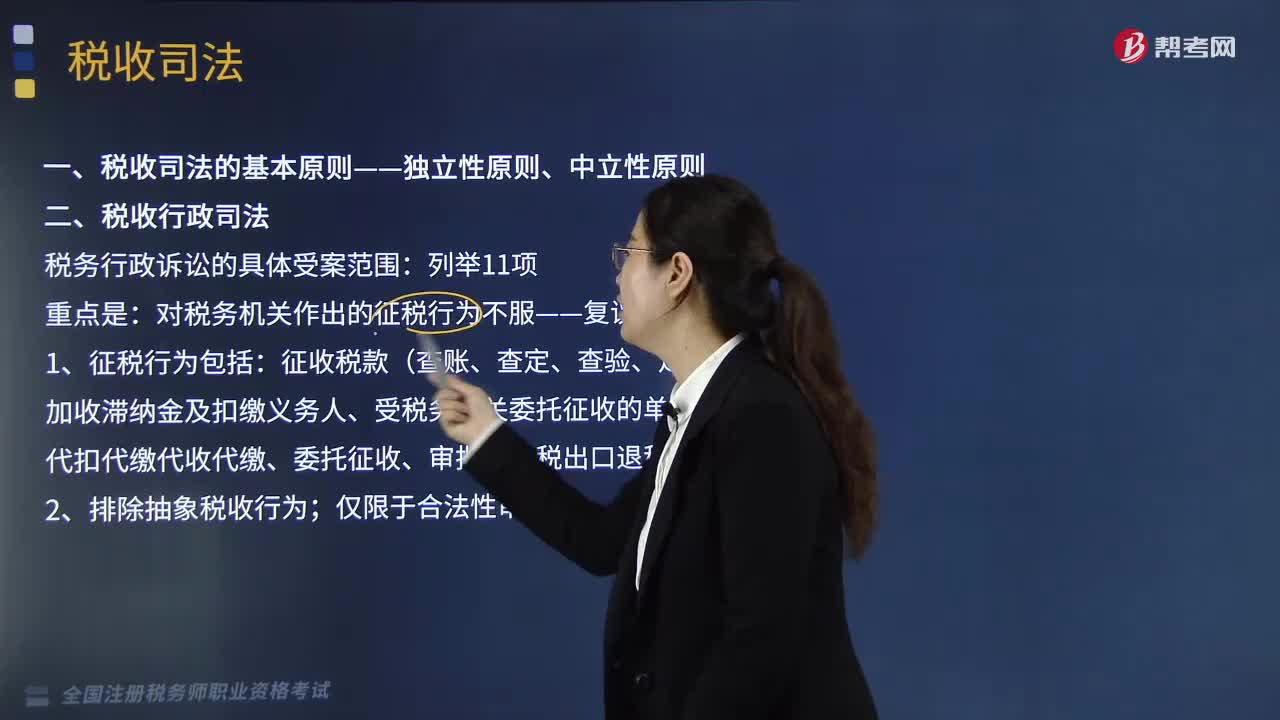

税收司法包括哪些方面?:税收司法仅指审判机关依法对涉税案件行使审判权,包括涉税案件过程中刑事侦查权、检察权和审判权等一系列司法权力的行使。谁能够行使国家司法权处理涉税案件。关键点在于公安机关和人民检察院能否行使国家司法权力。税务行政诉讼的具体受案范围。对税务机关作出的征税行为不服——复议前置;

08:20

08:20

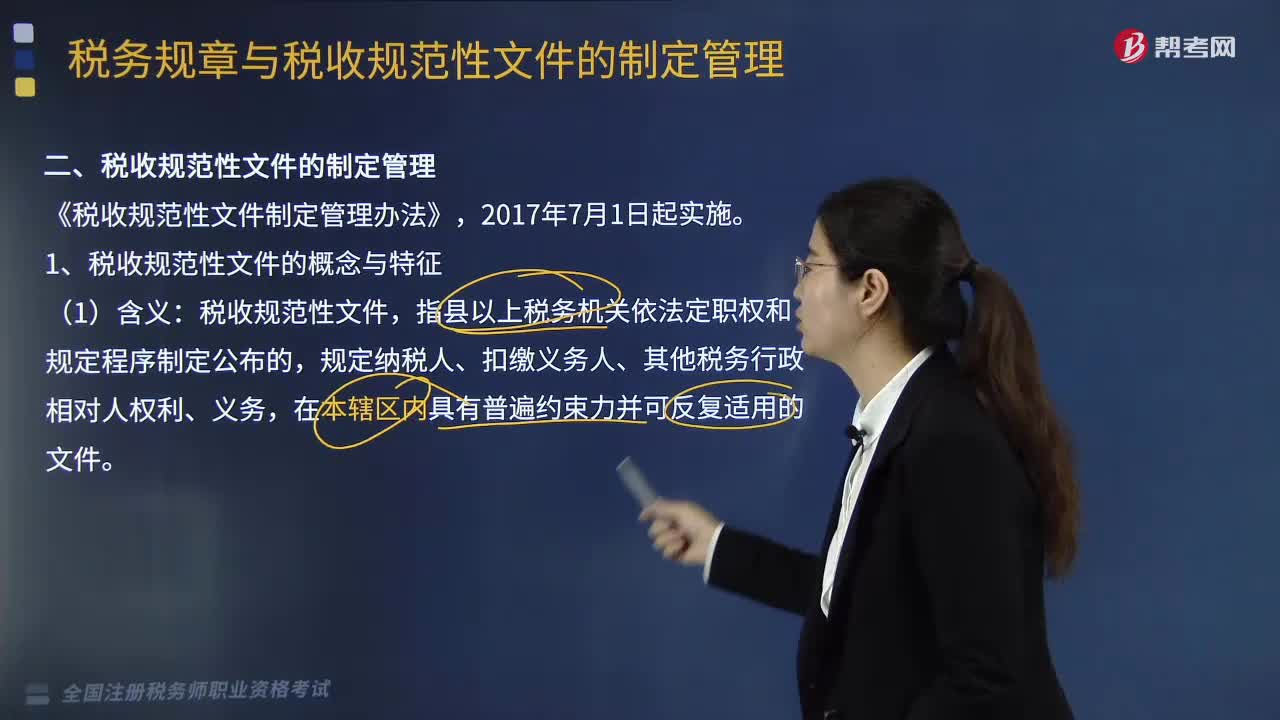

税收规范性文件的制定管理包括哪些内容?:为什么对税收规范性文件进行制定和管理?规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法试行》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),【要点】税收规范性文件与税务规章的区别表现在4方面。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的。

06:26

06:26

税收执法包括哪些内容?:广义的税收执法是指国家税务行政主管机关执行税收法律、法规的行为,狭义的税收执法专指国家税收机关依法定的职权和程序将税法的一般法律规范适用于税务行政相对人或事件,税收执法的实质是税收执法主体将深藏在税法规范、法条中的国家意志贯彻落实到社会经济生活与税收活动之中。1、税收执法具有单方意志性和法律强制力。2、税收执法是具体行政行为——具有可救济性。4、税收执法具有主动性——不需要税务相对人的意思表示。

08:37

08:37

税收实体法中的纳税义务人包括哪些?:是税法中规定的直接负有纳税义务的单位和个人,每一种税都有关于纳税义务人的规定,通过规定纳税义务人落实税收任务和法律责任。税法规定直接负有纳税义务的单位和个人。纳税人是直接向税务机关缴纳税款的单位和个人,纳税人如果能够通过一定途径把税款转嫁或转移出去,纳税人可以通过提高价格把税款转嫁给消费者,三、纳税人与代扣、代收、代征代缴义务人,代扣代缴义务人直接持有纳税人的收入。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日