下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:42

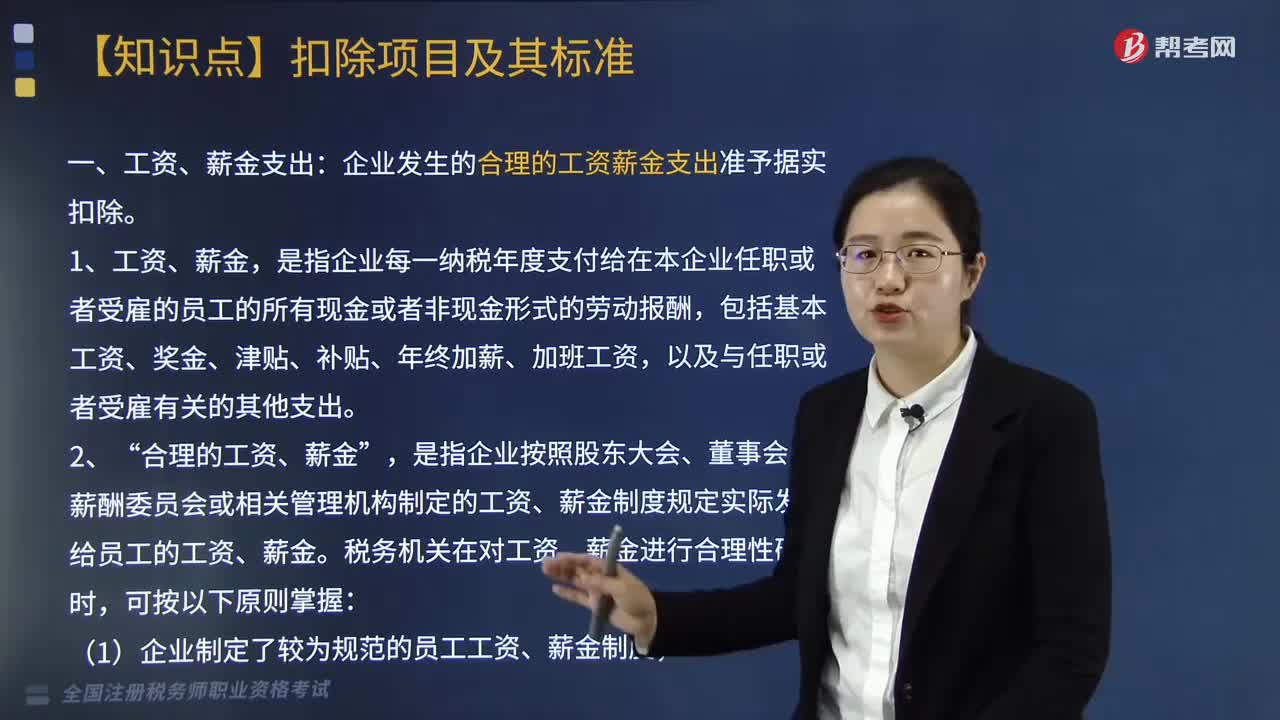

08:42企业所得税中的工资薪金支出包括哪些?:企业发生的合理的工资、薪金支出,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制定的工资、薪金制度规定实际发放给员工的工资、薪金,应区分为工资薪金支出和职工福利费支出,应作为工资薪金支出和职工福利费支出,准予计入企业工资薪金总额的基数,随企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴。可作为企业发生的工资薪金支出。

20:55

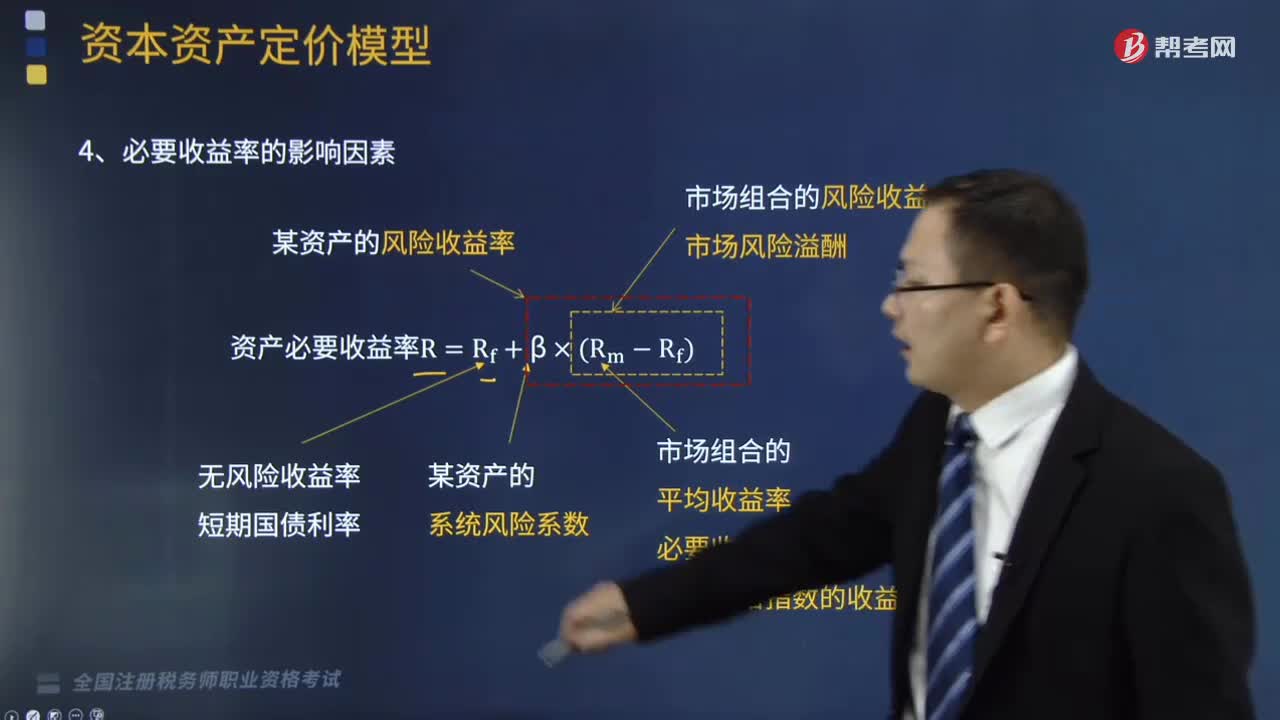

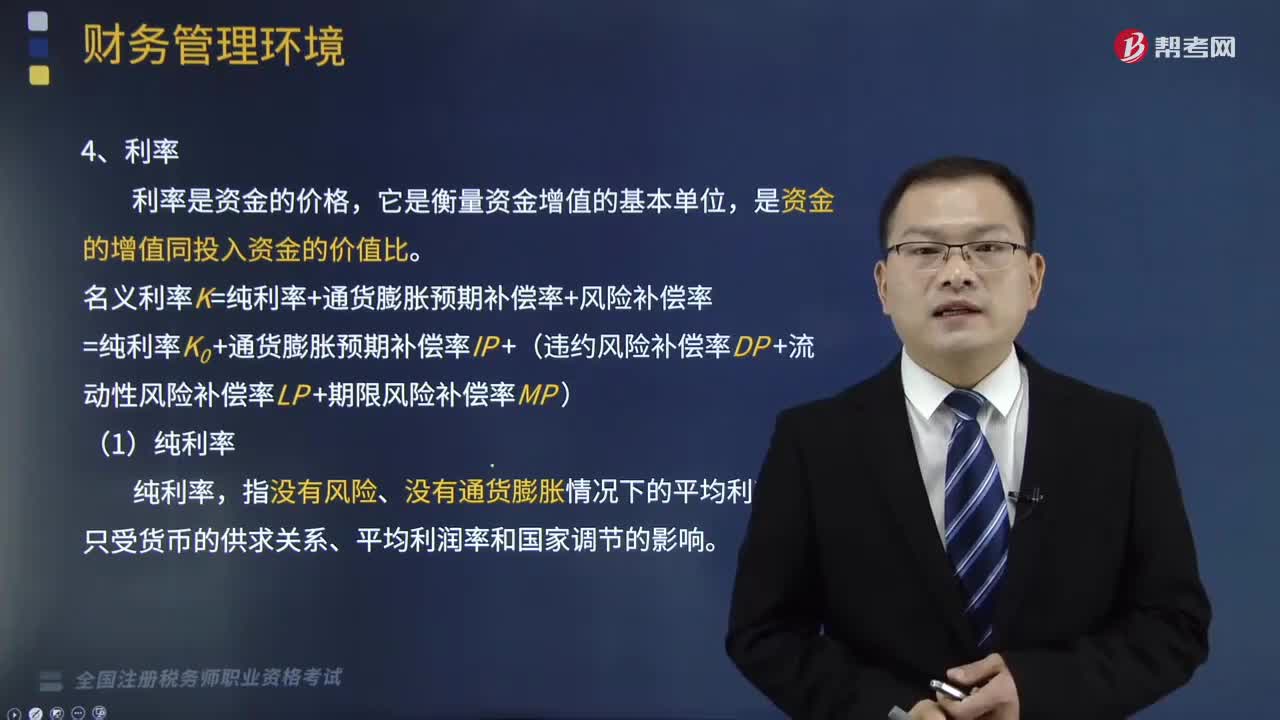

20:55名义利率的组成包括哪些要素?:名义利率的组成要素有纯利率、通货膨胀预期补偿率、风险补偿率。名义利率K=纯利率+通货膨胀预期补偿率+风险补偿率,=纯利率K0+通货膨胀预期补偿率IP+(违约风险补偿率DP+流动性风险补偿率LP +期限风险补偿率MP)。是资本提供者因承担风险所获得的超过纯利率、通货膨胀预期补偿率的回报,B.期限风险补偿率,C.流动性风险补偿率,【解析】名义利率=纯利率+通货膨胀预期补偿率+风险补偿率。

09:12

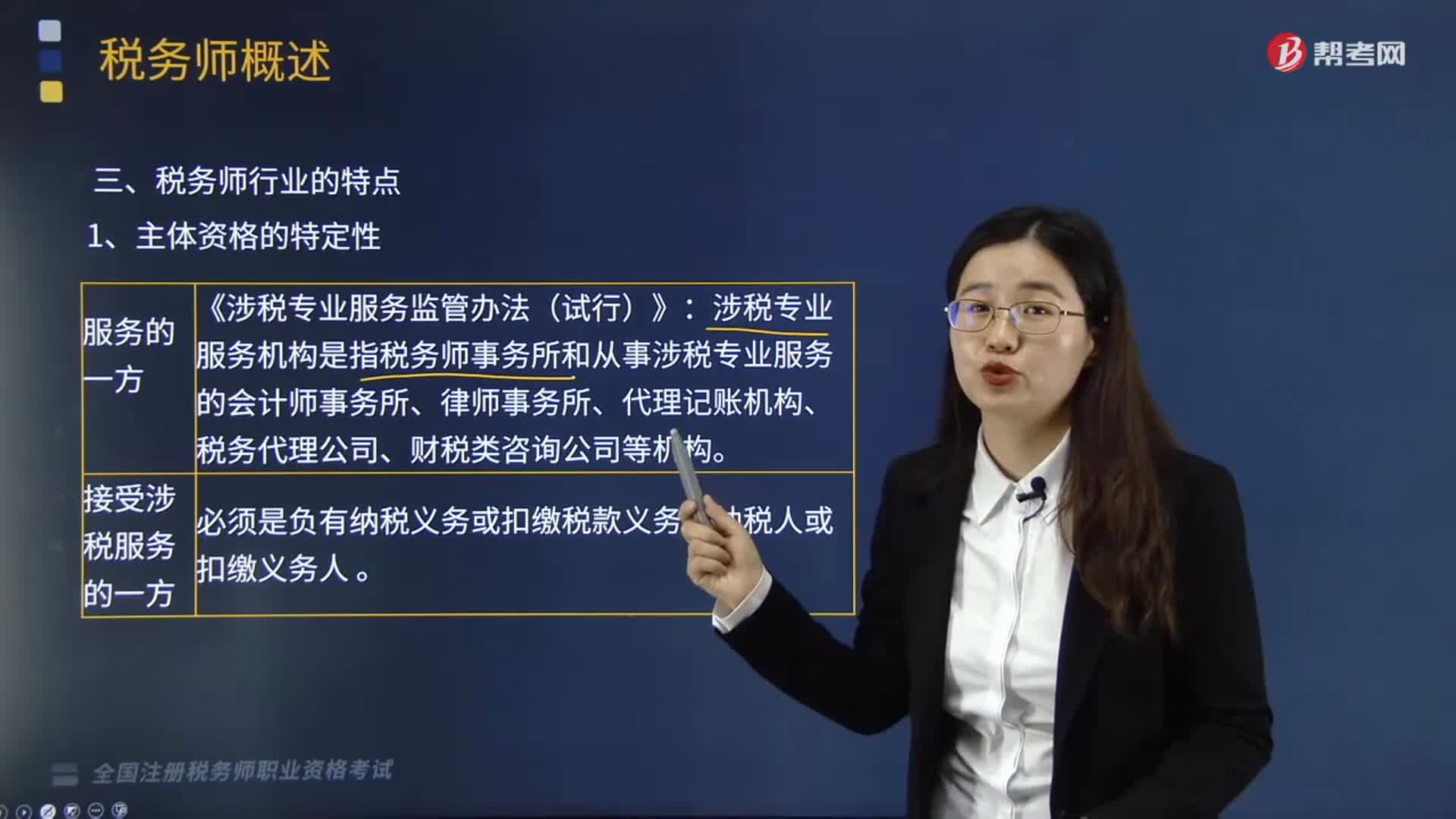

09:12税务师行业有哪些特点?:涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构:税务师从事的涉税服务业务不是一般意义上的事务委托或劳务提供,税务师不得超越规定的内容从事涉税服务活动,(1)涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。在涉税服务过程中产生的税收法律责任。

05:45

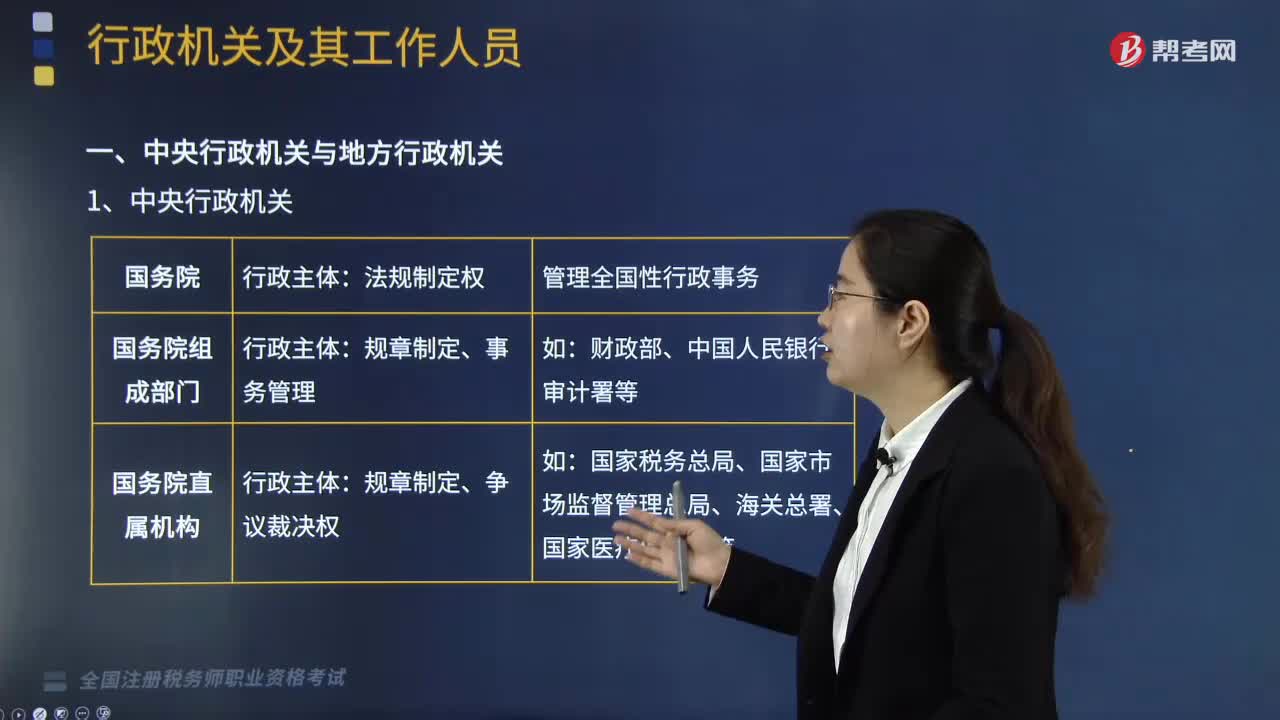

05:45来学习行政机关都包括哪些?:中央行政机关包括国务院、国务院各部、委、直属机构、各部委管理的国家局、办事机构和办公机构。具有独立的行政主体资格。【解析】本题考核国务院直属事业单位的法律地位、行政规章的制定主体;证监会经法律、法规的授权可成为行政主体。【提示】地方各级人民政府具有行政主体资格:公务员是各级国家行政机关中从事行政公务活动的工作人员;【解释】国家公务员不具有诉讼当事人的地位;不具有承担国家赔偿的责任主体资格;

04:14

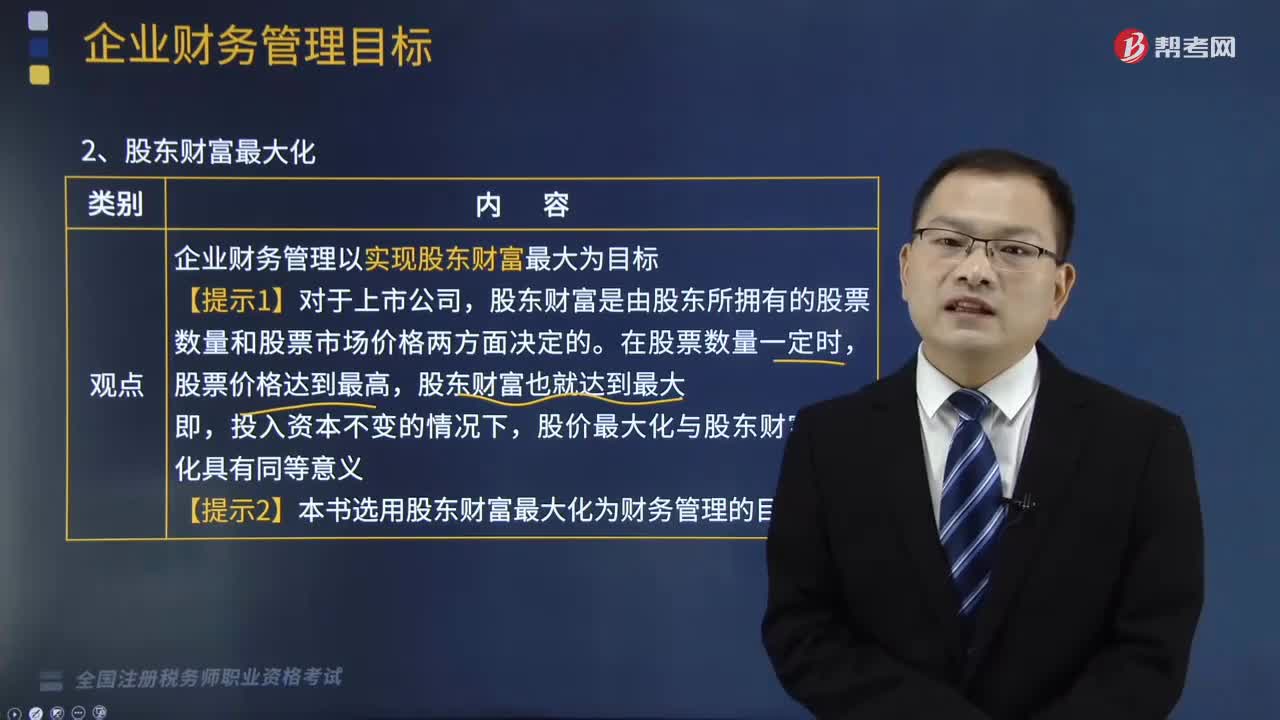

04:14企业财务管理中股东财富最大化的优缺点是什么?:企业财务管理中股东财富最大化的优缺点是什么?企业财务管理中股东财富最大化的优点是:股价不能完全准确反映企业财务管理状况;企业财务管理以实现股东财富最大为目标,股东财富是由股东所拥有的股票数量和股票市场价格两方面决定的,股价最大化与股东财富最大化具有同等意义。【提示2】本书选用股东财富最大化为财务管理的目标。(1)考虑了风险因素(股价会对风险作出较为敏感的反应)。

03:51

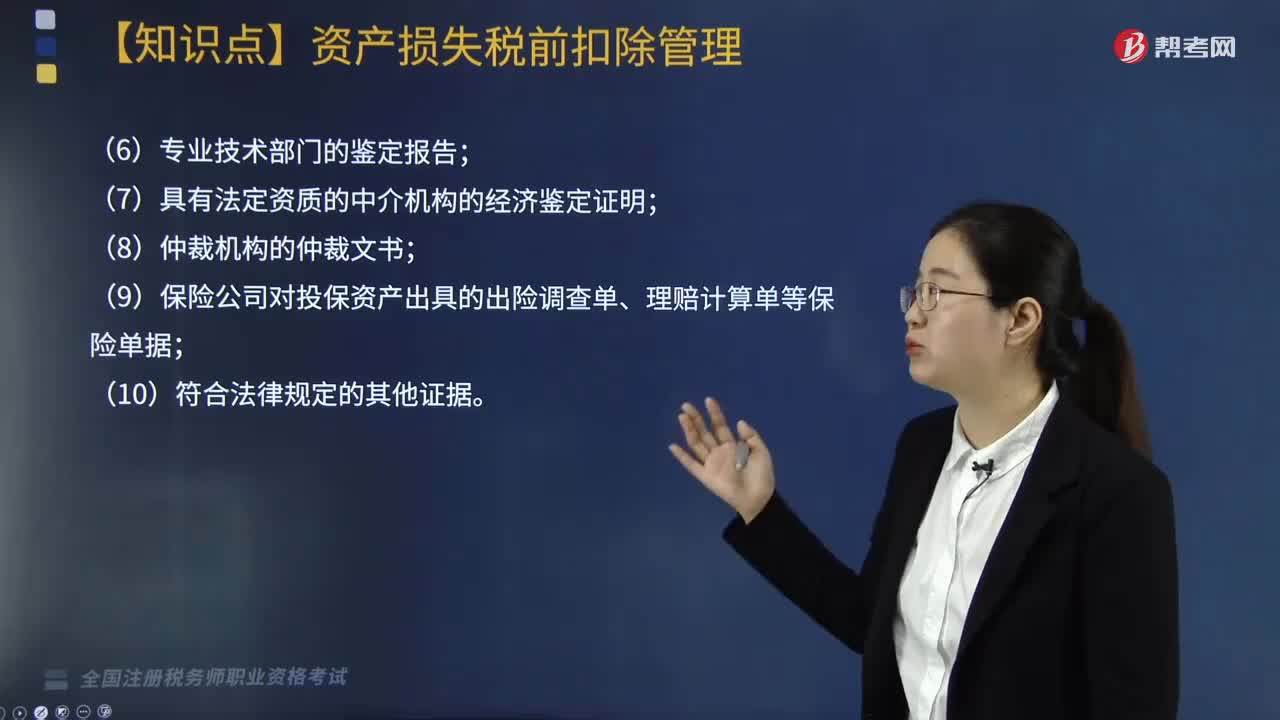

03:51企业申请资产损失应提供的确认证据包括哪些?:企业申请资产损失应提供的确认证据包括哪些?根据《国家税务总局关于发布企业资产损失所得税税前扣除管理办法的公告》(国家税务总局公告2011年第25号)第十六条规定:企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据“是指司法机关、行政机关、专业技术鉴定部门等依法出具的与本企业资产损失相关的具有法律效力的书面文件:(5)企业内部核批文件及有关情况说明;

08:09

08:09企业所得税的不征税收入包括哪些?:企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息。①符合不征税收入的财政性资金的条件,③企业将符合条件的财政性资金作不征税收入处理后。在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额,计入应税收入总额的财政性资金发生的支出,【例题·多选题】企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金。

01:41

01:41增值税的类型包括哪些?:生产型增值税以销售收入总额减去所购中间产品价值后的余额为税基。收入型增值税以销售收入总额减去所购中间产品价值与固定资产折旧额后的余额为税基。消费型增值税以销售收入总额减去所购中间产品价值与固定资产投资额后的余额为税基。生产型增值税是指计算增值税时,作为课税基数的法定增值额除包括纳税人新创造价值外,收人型增值税是指计算增值税时。对外购固定资产价款只允许扣除当期计入产品价值的折旧费部分。

02:30

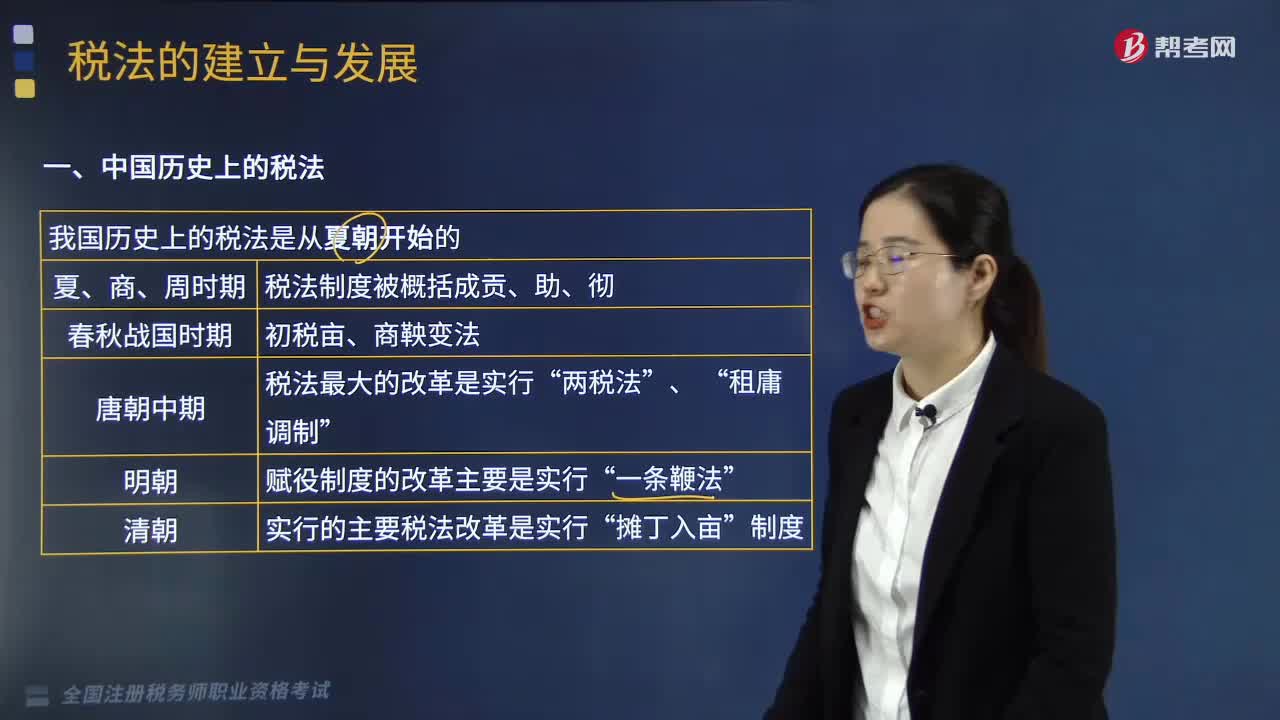

02:30税法的建立与发展包含了哪些阶段?:税法的建立与发展包含了哪些阶段?税法的建立与发展分为两个部分,其中新中国税法的建立和发展主要包含四个阶段,分别为新中国税法建立与修订、税收法治建设的初创阶段、税收法治建设的完善阶段、税收法治建设的规范化阶段(21世纪)。这一时期较大的税法变革主要有,鲁国实行的"初税亩"、秦国的商鞍变法,唐朝是我国封建社会发展的巅峰时期”唐朝中期税法最大的改革是实行。

06:47

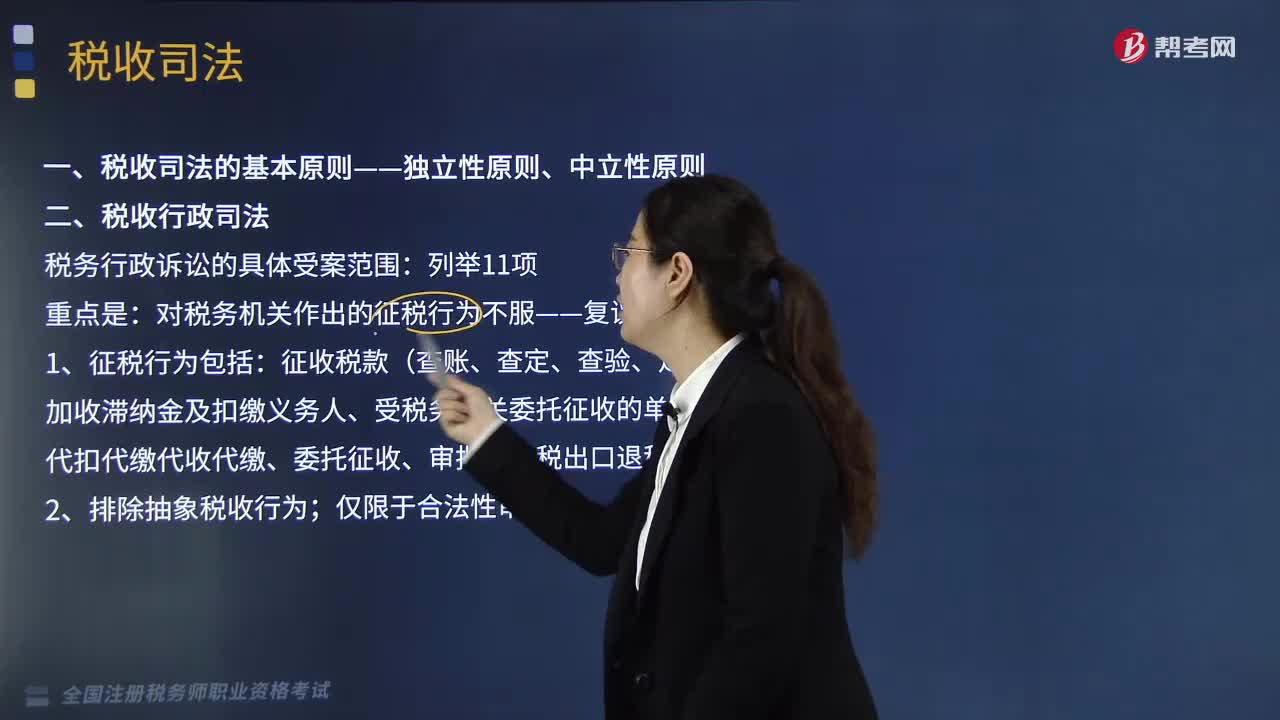

06:47税收司法包括哪些方面?:税收司法仅指审判机关依法对涉税案件行使审判权,包括涉税案件过程中刑事侦查权、检察权和审判权等一系列司法权力的行使。谁能够行使国家司法权处理涉税案件。关键点在于公安机关和人民检察院能否行使国家司法权力。税务行政诉讼的具体受案范围。对税务机关作出的征税行为不服——复议前置;

06:26

06:26税收执法包括哪些内容?:广义的税收执法是指国家税务行政主管机关执行税收法律、法规的行为,狭义的税收执法专指国家税收机关依法定的职权和程序将税法的一般法律规范适用于税务行政相对人或事件,税收执法的实质是税收执法主体将深藏在税法规范、法条中的国家意志贯彻落实到社会经济生活与税收活动之中。1、税收执法具有单方意志性和法律强制力。2、税收执法是具体行政行为——具有可救济性。4、税收执法具有主动性——不需要税务相对人的意思表示。

08:37

08:37税收实体法中的纳税义务人包括哪些?:是税法中规定的直接负有纳税义务的单位和个人,每一种税都有关于纳税义务人的规定,通过规定纳税义务人落实税收任务和法律责任。税法规定直接负有纳税义务的单位和个人。纳税人是直接向税务机关缴纳税款的单位和个人,纳税人如果能够通过一定途径把税款转嫁或转移出去,纳税人可以通过提高价格把税款转嫁给消费者,三、纳税人与代扣、代收、代征代缴义务人,代扣代缴义务人直接持有纳税人的收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日