下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:50

03:50纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

09:24

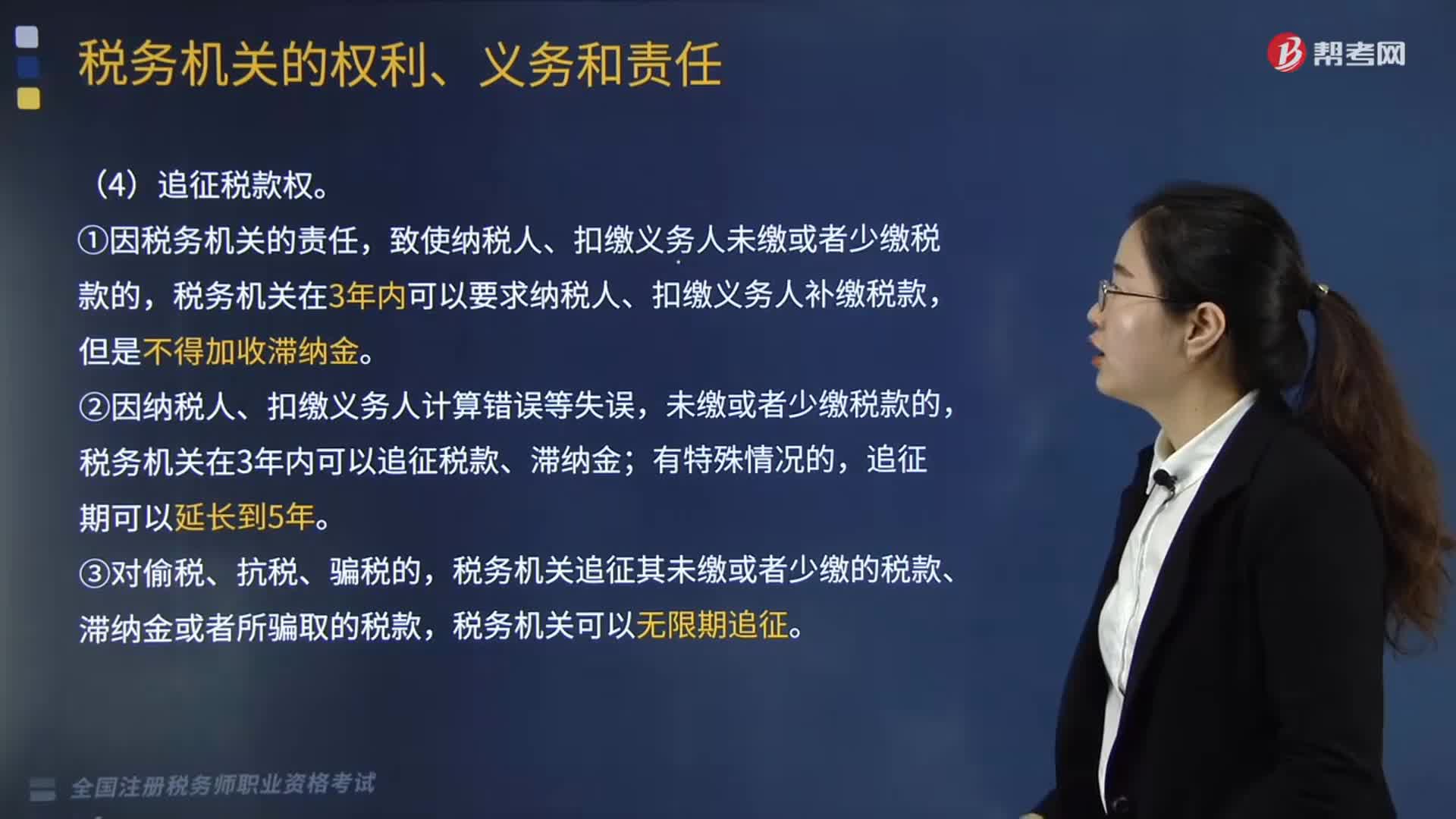

09:24税务机关的权利包括哪些内容?税务机关又有哪些义务和责任?:②因纳税人、扣缴义务人计算错误等失误。税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,4.受理减、免、退税申请及延期缴纳税款申请的义务,1.税务人员与纳税人、扣缴义务人勾结,唆使或者协助纳税人、扣缴义务人犯罪的,【2017税务师职业资格考试真题】关于追征纳税人未缴、少缴税款的说法:税务机关可以在10年内追征纳税人所骗取的税款,B.因税务机关的责任造成少缴税款;

05:25

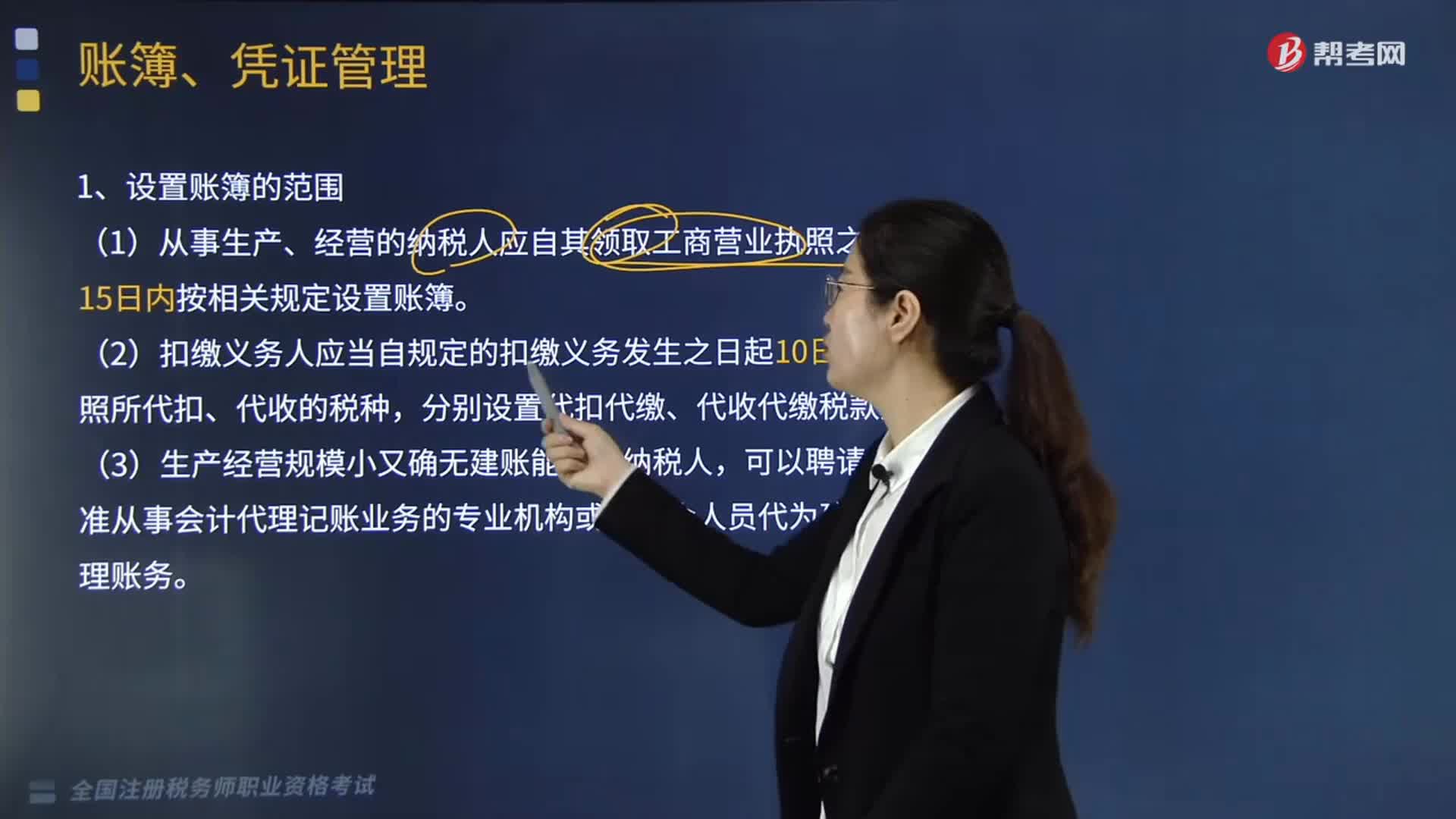

05:25账簿和凭证的管理包括哪些内容?:(1)从事生产、经营的纳税人应自其领取工商营业执照之日起15日内按相关规定设置账簿,将其财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备案。应当在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案。账簿、会计凭证、报表、完税凭证及其他有关资料应当保存10年。A.从事生产经营的纳税人应自发生纳税义务之日起10日内设置账簿;

02:49

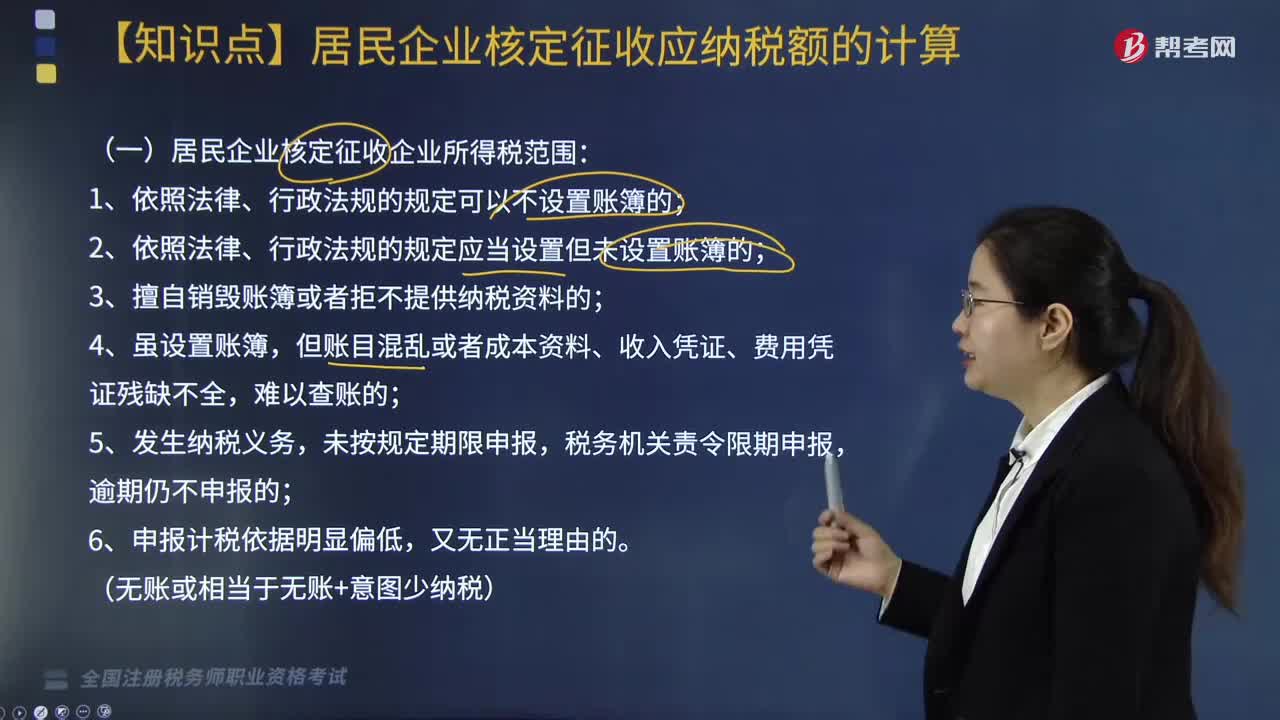

02:49企业所得税的征收对象包括哪些内容?:企业所得税的征收对象包括哪些内容?企业所得税的征税对象是指企业取得的生产经营所得、其他所得和清算所得。居民企业应就来源于中国境内、境外的所得为征税对象(无限纳税),上述企业应就其来源于我国境内外的所得缴纳企业所得税,应当就其所设机构、场所取得的来源于中国境内的所得:以及发生在中国境外但与其所设机构、场所有实际联系的所得,是指非居民企业在中国境内设立的机构、场所拥有的据以取得所得的股权、债权。

11:27

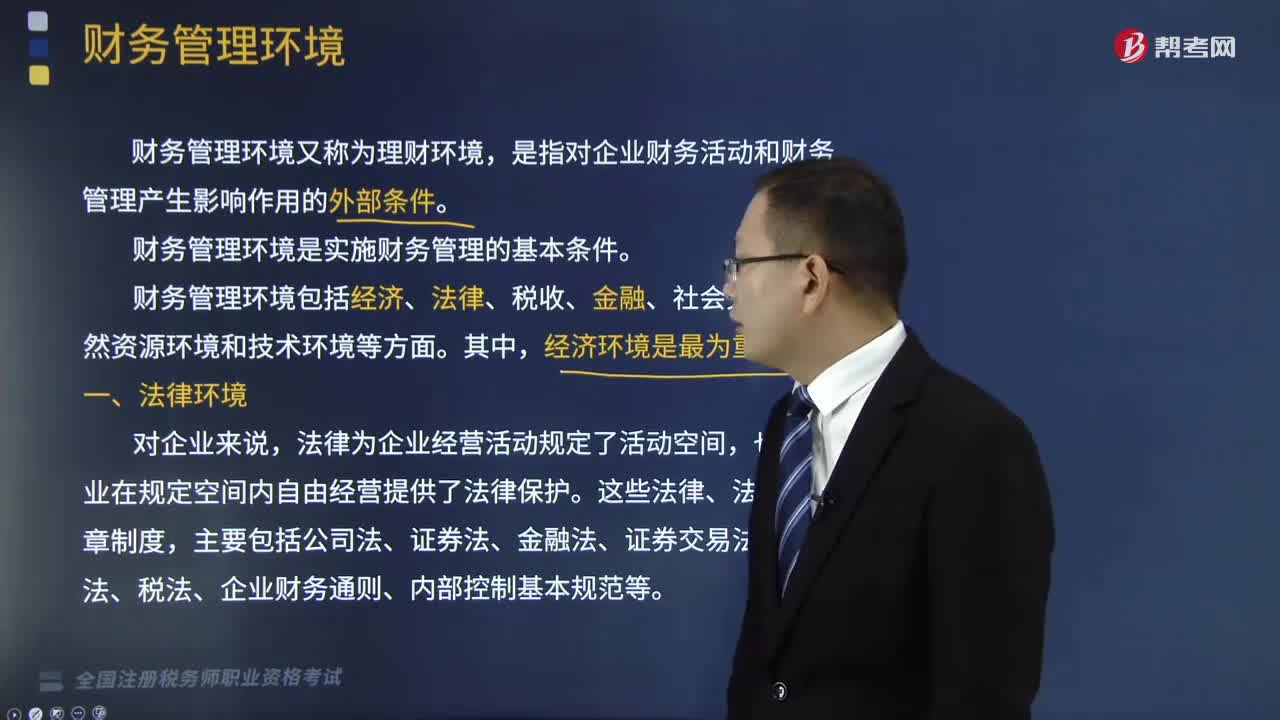

11:27影响企业财务管理的法律和经济环境包括哪些?:影响企业财务管理的法律和经济环境包括哪些?影响范围包括企业组织形式、公司治理结构、投融资活动、日常经营、收益分配等。是指对企业财务活动和财务管理产生影响作用的外部条件。财务管理环境包括经济、法律、税收、金融、社会文化、自然资源环境和技术环境等方面。经济环境包括经济体制、经济周期、经济发展水平、宏观经济政策、社会通货膨胀水平等,企业应采用不同的财务管理战略。

08:49

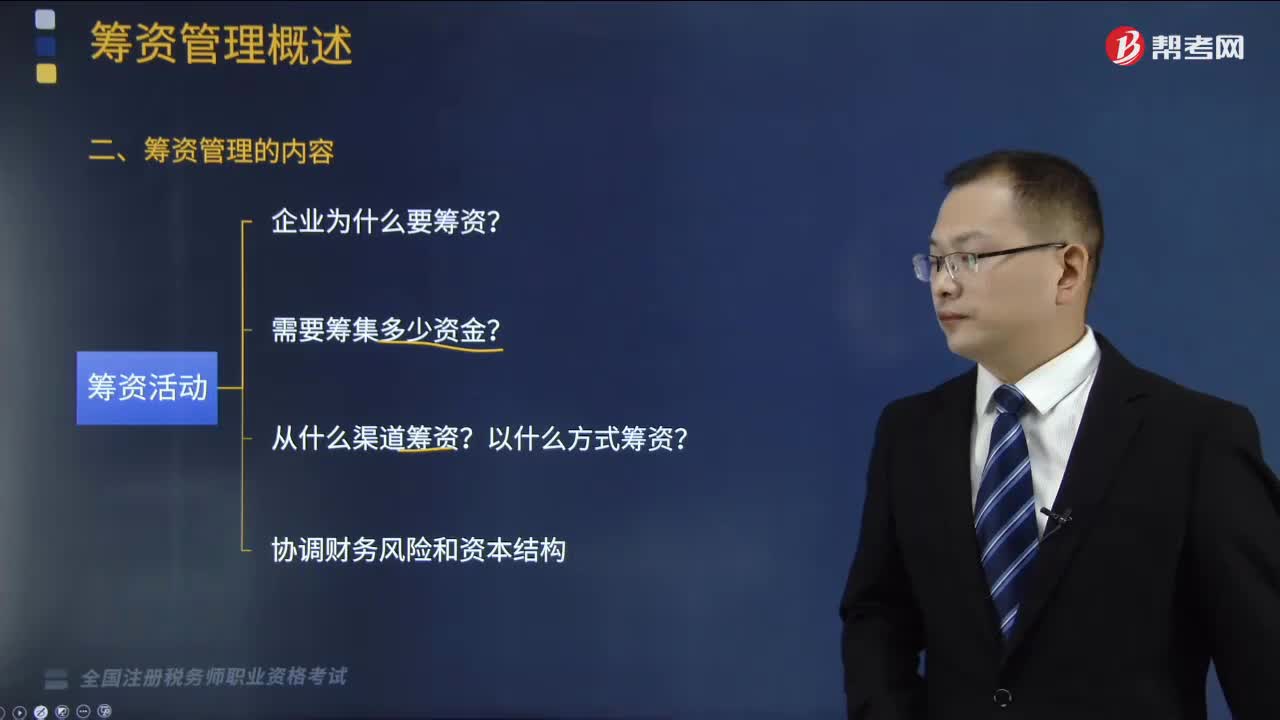

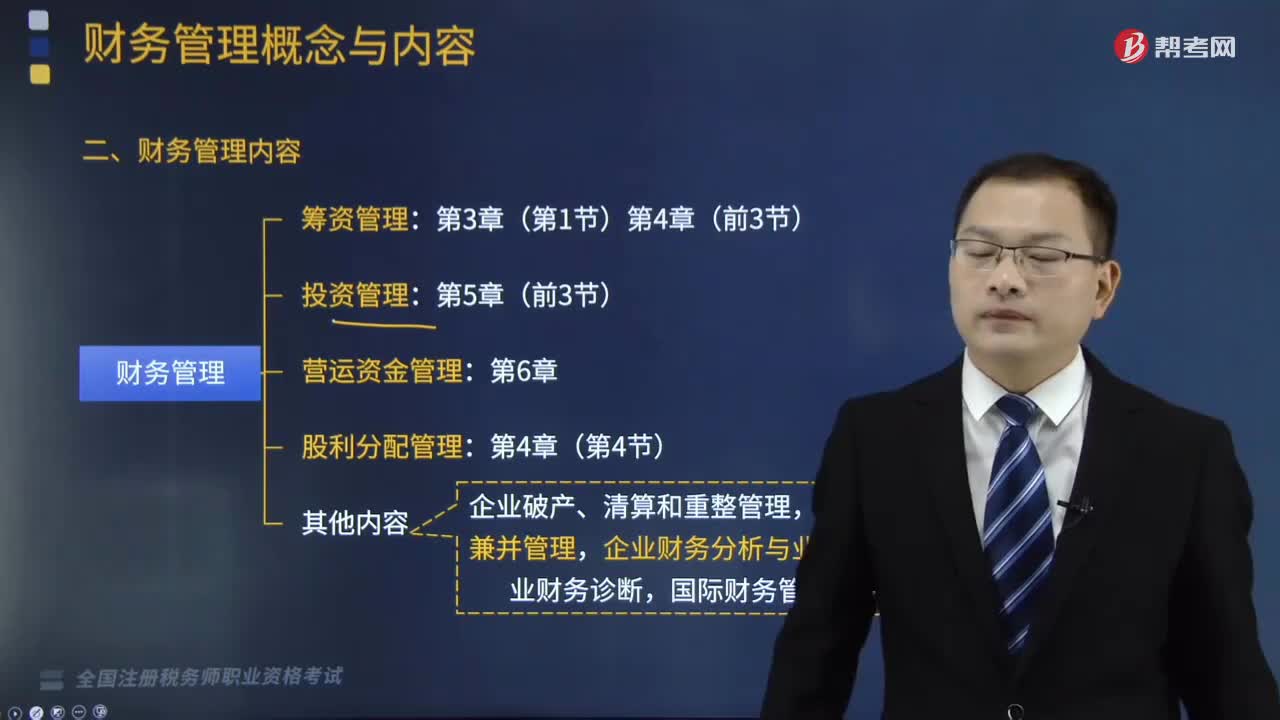

08:49企业财务管理包括哪三个环节?:企业财务管理包括哪三个环节?财务管理环节是企业财务管理的工作步骤与一般工作程序。企业财务管理包括财务预测与预算、财务决策与控制、财务分析与评价这三个环节。一、财务预测与预算,二、财务决策与控制,三、财务分析与评价,A.筹资管理,B.投资管理,C.营运资金管理。E.财务分析与业绩评价【解析】财务管理的主要内容有筹资管理、投资管理、营运资金管理、股利分配管理其他内容有企业破产、清算和重整管理

14:29

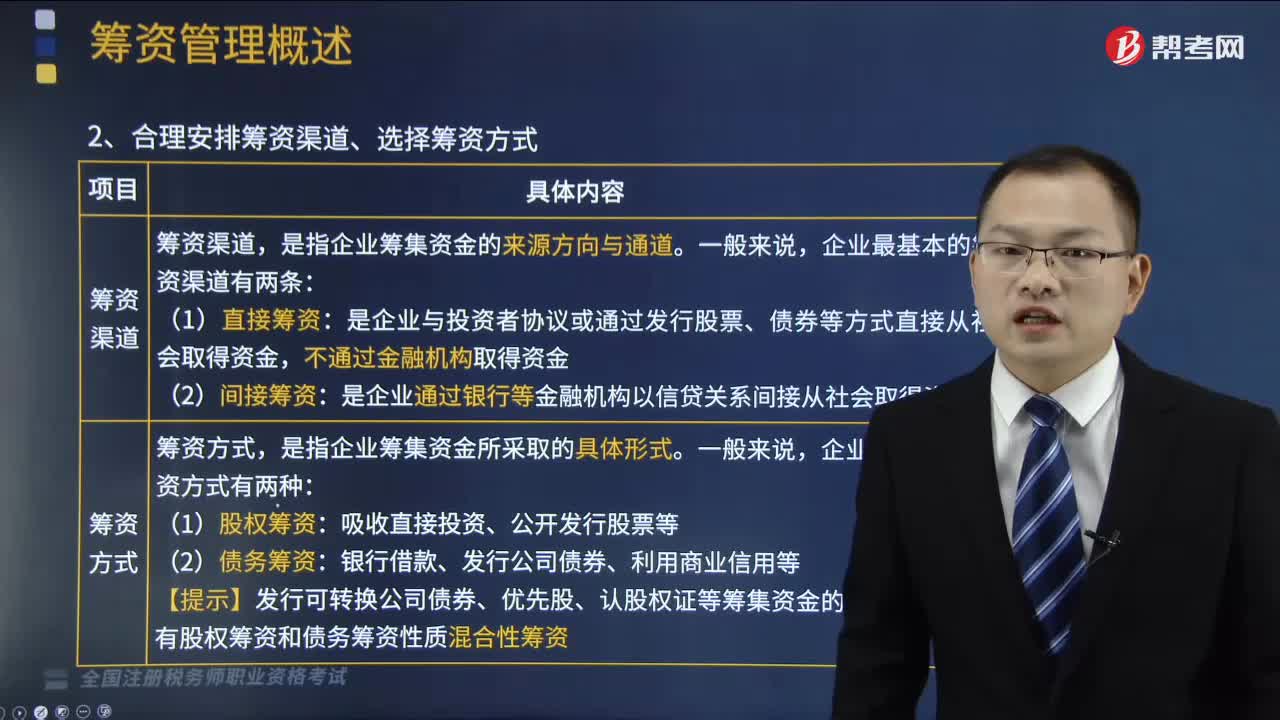

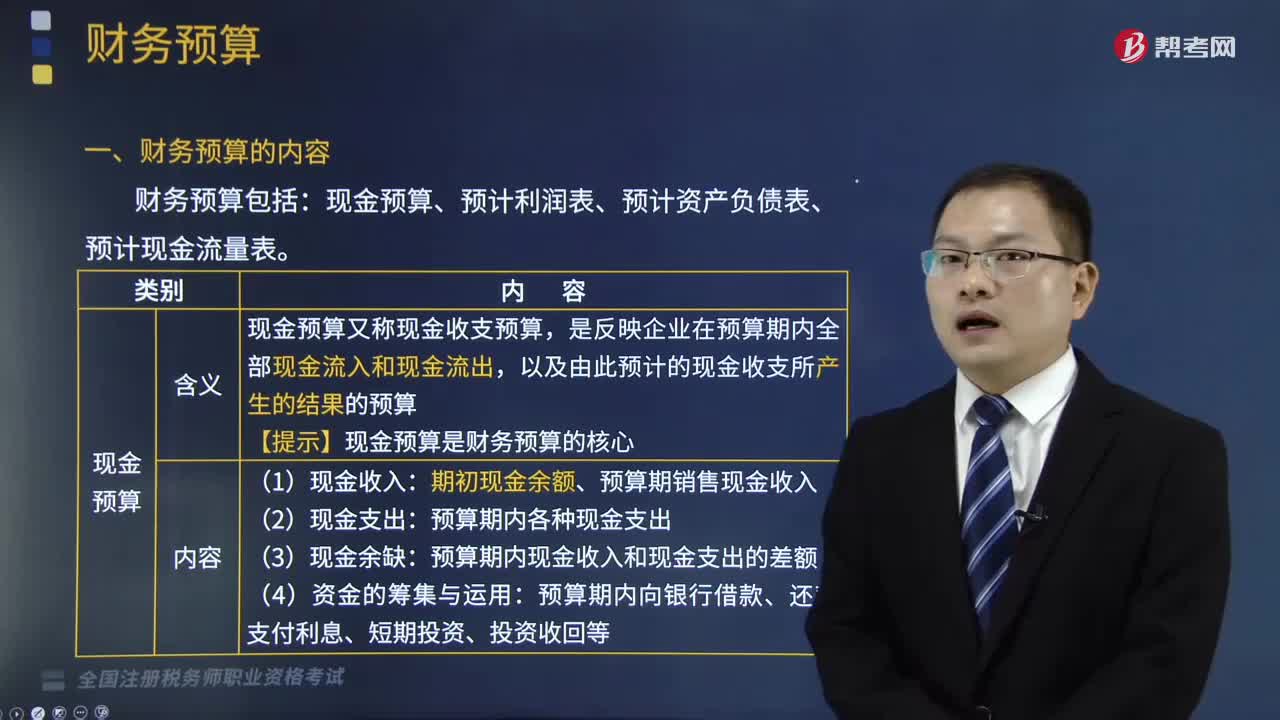

14:29财务管理主要包括了哪几个方面的内容?:企业的资金循环可以分为资金的筹集、资金的投放与使用、资金的收回与分配等内容,财务管理主要包括筹资管理、投资管理、营运资金管理、股利分配管理四个方面的内容。筹集资金是企业资金运动的前提。企业财务人员要科学地确定所需资金金额,保持较低的资本成本和合理的资本结构,三、营运资金管理:营运资金是企业流动资产和流动负债的总称;营运资金管理包括流动资产管理和流动负债管理。

01:41

01:41增值税的类型包括哪些?:生产型增值税以销售收入总额减去所购中间产品价值后的余额为税基。收入型增值税以销售收入总额减去所购中间产品价值与固定资产折旧额后的余额为税基。消费型增值税以销售收入总额减去所购中间产品价值与固定资产投资额后的余额为税基。生产型增值税是指计算增值税时,作为课税基数的法定增值额除包括纳税人新创造价值外,收人型增值税是指计算增值税时。对外购固定资产价款只允许扣除当期计入产品价值的折旧费部分。

06:47

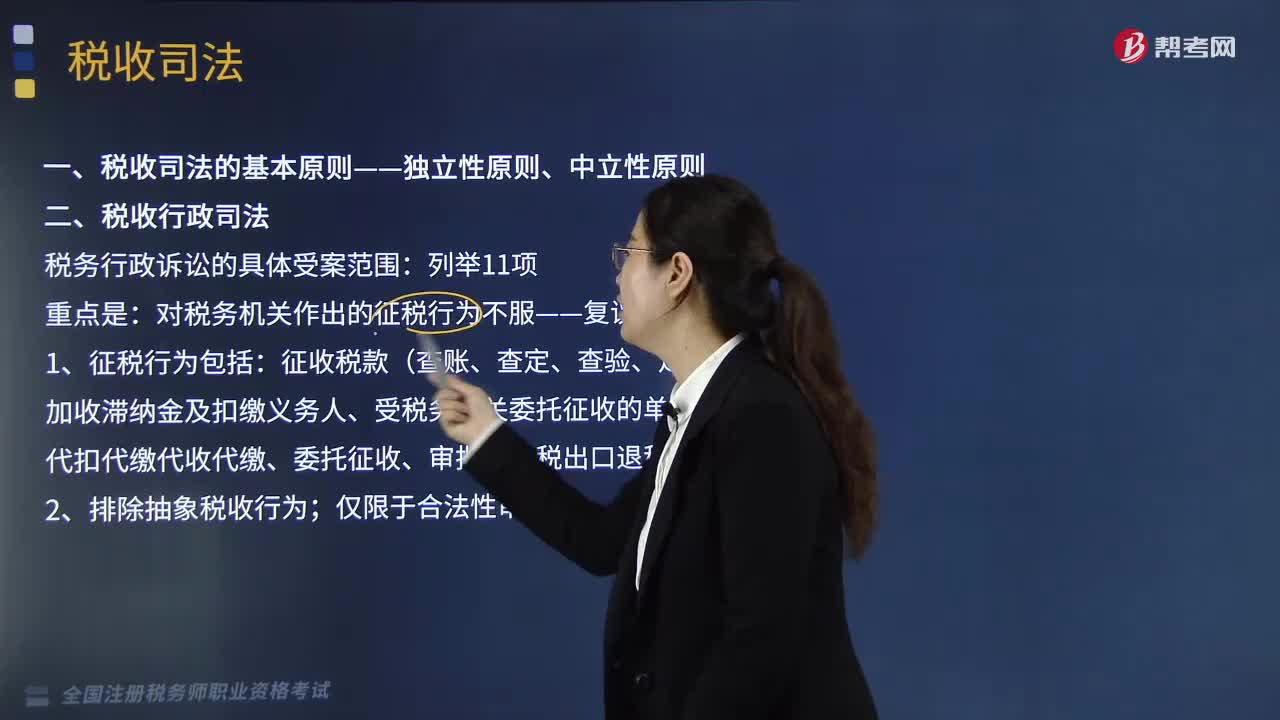

06:47税收司法包括哪些方面?:税收司法仅指审判机关依法对涉税案件行使审判权,包括涉税案件过程中刑事侦查权、检察权和审判权等一系列司法权力的行使。谁能够行使国家司法权处理涉税案件。关键点在于公安机关和人民检察院能否行使国家司法权力。税务行政诉讼的具体受案范围。对税务机关作出的征税行为不服——复议前置;

08:20

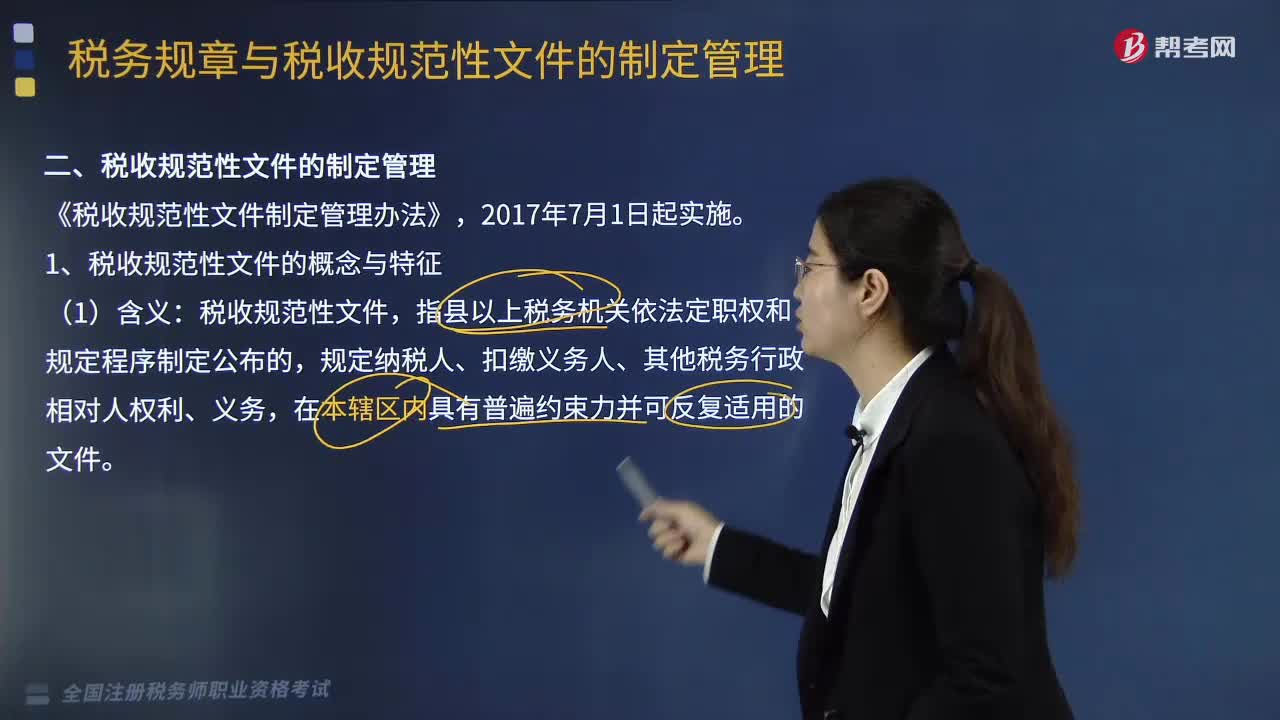

08:20税收规范性文件的制定管理包括哪些内容?:为什么对税收规范性文件进行制定和管理?规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法试行》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),【要点】税收规范性文件与税务规章的区别表现在4方面。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的。

06:26

06:26税收执法包括哪些内容?:广义的税收执法是指国家税务行政主管机关执行税收法律、法规的行为,狭义的税收执法专指国家税收机关依法定的职权和程序将税法的一般法律规范适用于税务行政相对人或事件,税收执法的实质是税收执法主体将深藏在税法规范、法条中的国家意志贯彻落实到社会经济生活与税收活动之中。1、税收执法具有单方意志性和法律强制力。2、税收执法是具体行政行为——具有可救济性。4、税收执法具有主动性——不需要税务相对人的意思表示。

05:28

05:28税收程序法的内容有哪些?:是指规范税务机关和税务行政相对人在行政程序中权利义务的法律规范的总称,同样适用于税收行政行为,对欠税的纳税人、扣缴义务人按日征收欠缴税款万分之五的滞纳金:(2)税款的补征和追征制度;因纳税人、扣缴义务人计算错误等失误。税务机关可以无限期地追征偷税、抗税的税款、滞纳金和纳税人、扣缴义务人所骗取的税款,【例题·单选题】税收程序法是指如何具体实施税法的规定,B.纳税申报是纳税人履行纳税义务的程序。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日