下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

加速折旧优惠包括哪些?

加速折旧优惠包括一般性加速折旧、特殊性加速折旧、四个领域重点行业加速折旧以及设备、器具等固定资产一次性抵扣规定等方面,具体内容如下:

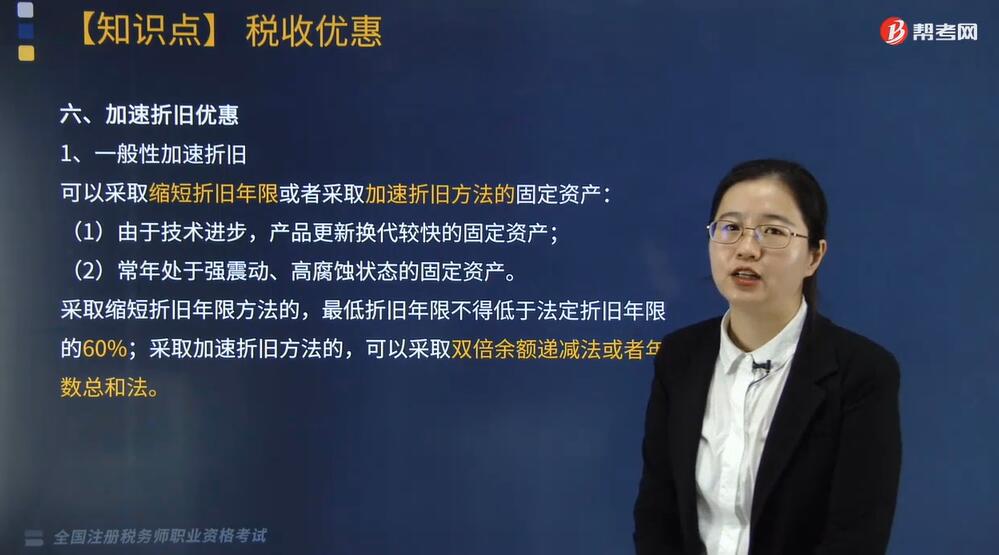

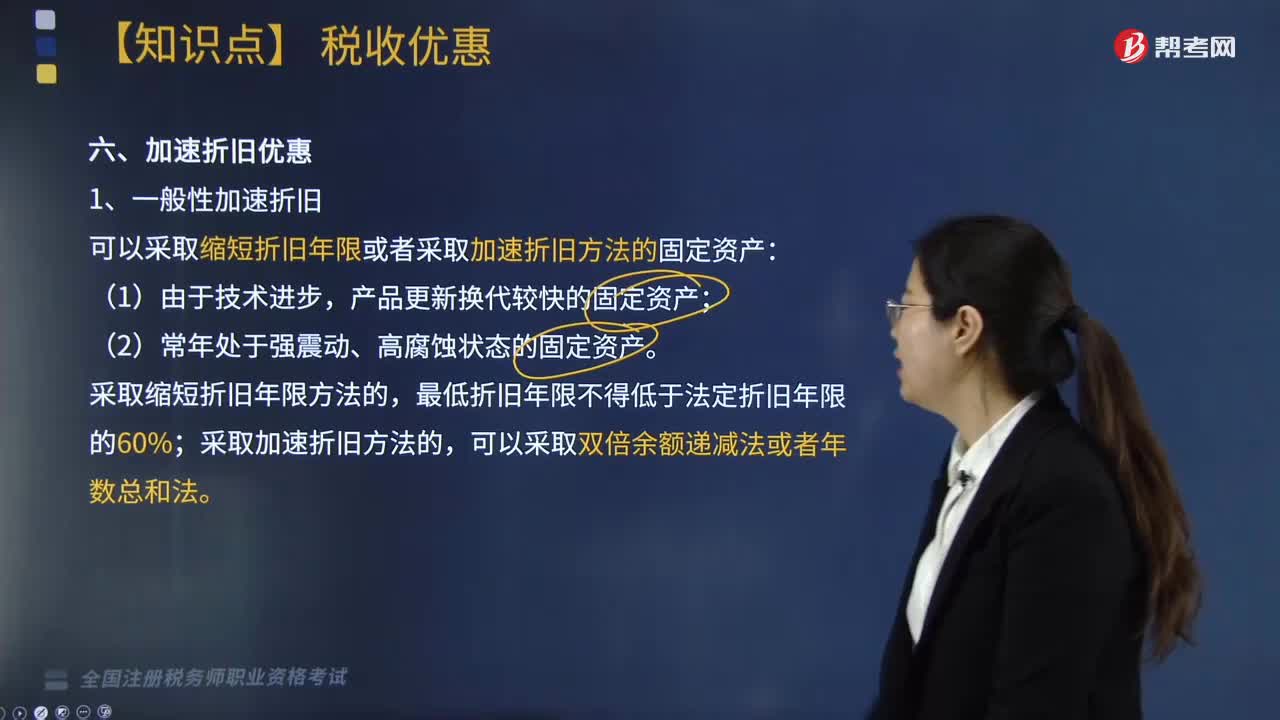

1. 一般性加速折旧

可以采取缩短折旧年限或者采取加速折旧方法的固定资产:

(1)由于技术进步,产品更新换代较快的固定资产;

(2)常年处于强震动、高腐蚀状态的固定资产。

采取缩短折旧年限方法的,最低折旧年限不得低于法定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

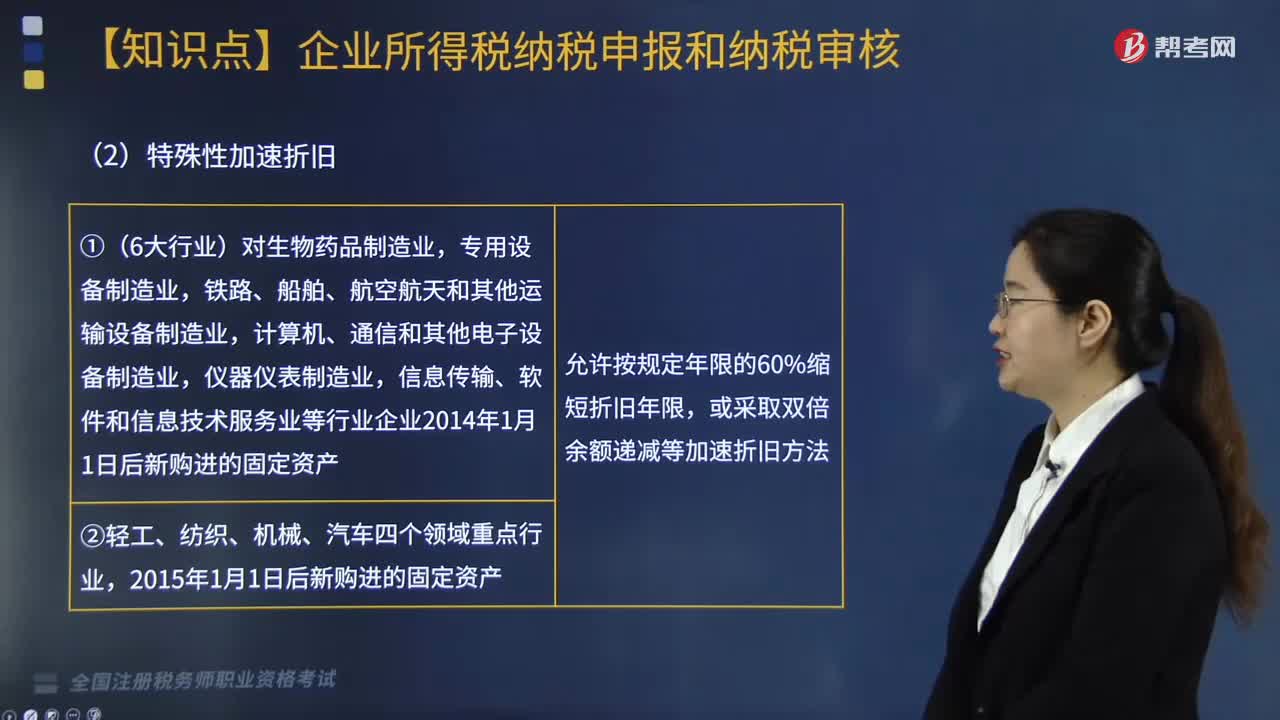

2. 特殊性加速折旧

(1)对生物药品制造业等6个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。

【提示】6个行业指生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业。

对上述6个行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

(2)对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

(3)对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

3. 四个领域重点行业加速折旧

(1)对轻工、纺织、机械、汽车等四个领域重点行业(以下简称四个领域重点行业)企业2015年1月1日后新购进的固定资产(包括自行建造,下同),允许缩短折旧年限或采取加速折旧方法。

(2)对四个领域重点行业小型微利企业2015年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元(含)的,允许在计算应纳税所得额时一次性全额扣除;单位价值超过100万元的,允许缩短折旧年限或采取加速折旧方法。

4. 设备、器具等固定资产一次性抵扣规定(2019年新增)

【提示】设备、器具,是指除房屋、建筑物以外的固定资产。

(1)企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

(2)固定资产在投入使用月份的次月所属年度一次性税前扣除。

【提示】企业选择享受一次性税前扣除政策的,其资产的税务处理可与会计处理不一致。

下面是税务师职业资格考试相关知识点例题,为大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】下列企业于2018年新购进的固定资产,在计算企业所得税应纳税所得额时,不能一次性计入成本费用扣除的是( )。

A. 商场购进价值为4500元的二维码打码器

B. 小型微利饮料厂购进价值为20万元生产用的榨汁机

C. 集成电路生产企业购进价值为520万元专用于研发的设备

D. 小型微利信息技术服务公司购进价值为80万元研发用的服务器群组

【答案】C

【解析】企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

323

323加速折旧的规定包括哪些内容?:加速折旧的规定包括哪些内容?

336

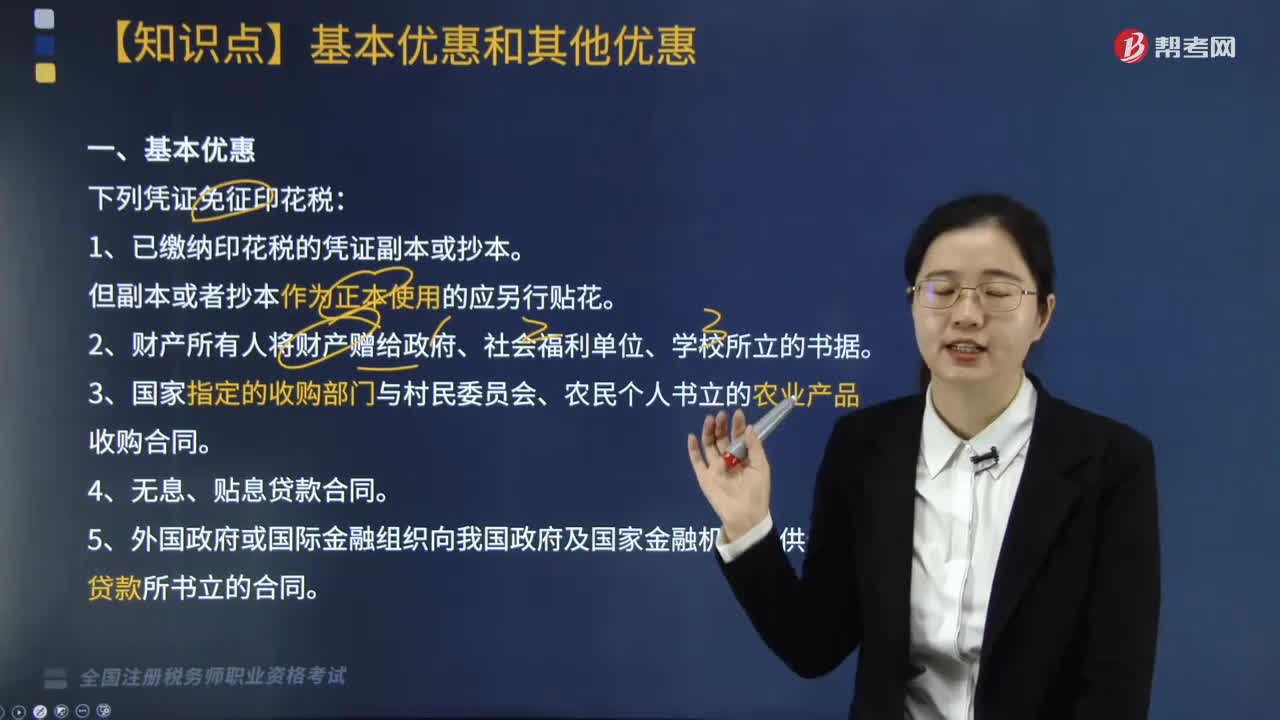

336印花税的基本优惠和其他优惠包括哪些?:5. 对公共租赁住房经营管理单位免征建设、管理公共租赁住房涉及的印花税;对公共租赁住房租赁双方免征签订租赁协议涉及的印花税,7. 对商品储备管理公司及其直属库资金账簿免征印花税。对其承担商品储备业务过程中书立的购销合同免征印花税,对合同其他各方当事人应缴纳的印花税照章征收。9. 对改造安置住房经营管理单位、开发商与改造安置住房相关的印花税以及购买安置住房的个人涉及的印花税予以免征“

391

391加速折旧优惠包括哪些?:加速折旧优惠包括一般性加速折旧、特殊性加速折旧、四个领域重点行业加速折旧以及设备、器具等固定资产一次性抵扣规定等方面,可以采取缩短折旧年限或者采取加速折旧方法的固定资产,可缩短折旧年限或采取加速折旧的方法,(3)对所有行业企业持有的单位价值不超过5000元的固定资产。3. 四个领域重点行业加速折旧。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料