下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

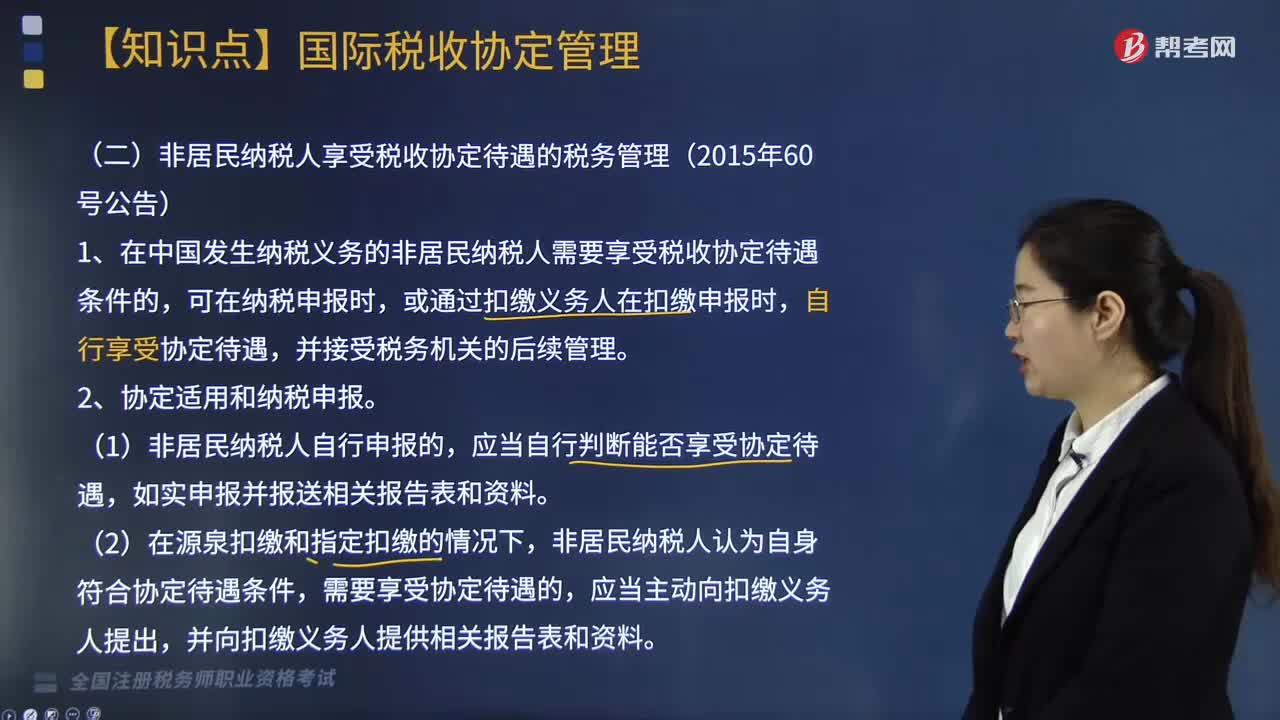

非居民纳税人享受税收协定待遇的税务如何管理?

在中国发生纳税义务的非居民纳税人需要享受税收协定待遇条件的,可在纳税申报时,或通过扣缴义务人在扣缴申报时,自行享受协定待遇,并接受税务机关的后续管理。

协定适用和纳税申报。

(1)非居民纳税人自行申报的,应当自行判断能否享受协定待遇,如实申报并报送相关报告表和资料。

(2)在源泉扣缴和指定扣缴的情况下,非居民纳税人认为自身符合协定待遇条件,需要享受协定待遇的,应当主动向扣缴义务人提出,并向扣缴义务人提供相关报告表和资料。

(3)非居民纳税人享受协定待遇,根据协定条款的不同,分别按如下要求报送相关报告表和资料:

①非居民纳税人享受税收协定独立个人劳务、非独立个人劳务(受雇所得)、政府服务、教师和研究人员、学生条款待遇的,应当在首次取得相关所得并进行纳税申报时,或者由扣缴义务人在首次扣缴申报时,报送相关报告表和资料。

在符合享受协定待遇条件且所报告信息未发生变化的情况下,非居民纳税人免于向同一主管税务机关就享受同一条款协定待遇重复报送资料。

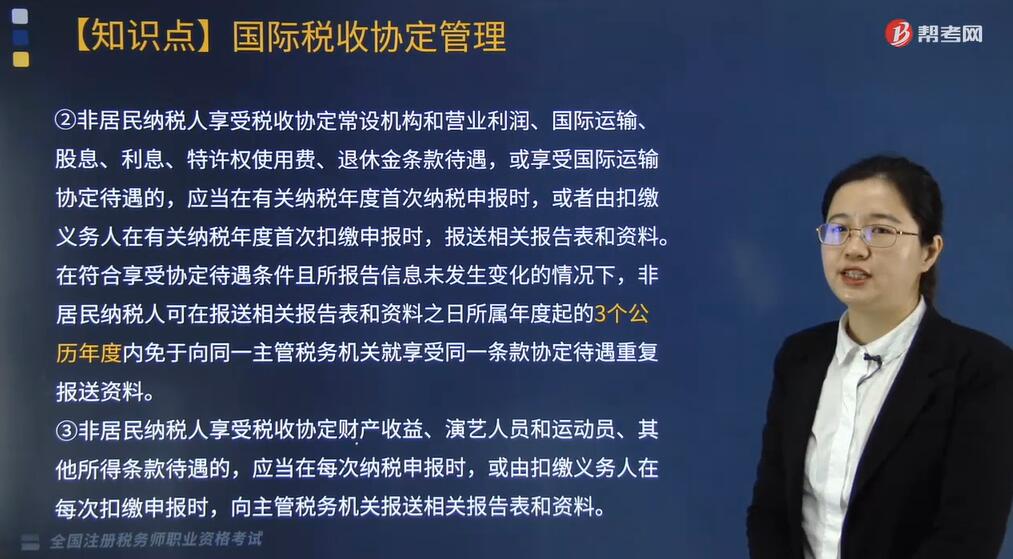

②非居民纳税人享受税收协定常设机构和营业利润、国际运输、股息、利息、特许权使用费、退休金条款待遇,或享受国际运输协定待遇的,应当在有关纳税年度首次纳税申报时,或者由扣缴义务人在有关纳税年度首次扣缴申报时,报送相关报告表和资料。在符合享受协定待遇条件且所报告信息未发生变化的情况下,非居民纳税人可在报送相关报告表和资料之日所属年度起的3个公历年度内免于向同一主管税务机关就享受同一条款协定待遇重复报送资料。

③非居民纳税人享受税收协定财产收益、演艺人员和运动员、其他所得条款待遇的,应当在每次纳税申报时,或由扣缴义务人在每次扣缴申报时,向主管税务机关报送相关报告表和资料。

(4)非居民纳税人自行申报的,应当就每一个经营项目、营业场所或劳务提供项目分别向主管税务机关报送规定的报告表和资料。

(5)在源泉扣缴和指定扣缴情况下,非居民纳税人有多个扣缴义务人的,应当向每一个扣缴义务人分别提供规定的报告表和资料。

(6)非居民纳税人在享受协定待遇后,情况发生变化,但是仍然符合享受协定待遇条件的,应当在下一次纳税申报时或由扣缴义务人在下一次扣缴申报时重新报送规定的报告表和资料。

居民享受税收协定待遇的税务管理(2016年40号公告)

1. 企业或者个人(统称申请人)为享受中国政府对外签署的税收协定、航空协定税收条款、海运协定税收条款等可以向税务机关申请开具《中国税收居民身份证明》。

2. 申请人向主管其所得税的县税务局申请开具《税收居民证明》。中国居民企业的境内、外分支机构应当通过其总机构向总机构主管税务机关提出申请。合伙企业应当以其中国居民合伙人作为申请人,向中国居民合伙人主管税务机关提出申请。

3. 主管税务机关在受理申请之日起10个工作日内,由负责人签发《税收居民证明》并加盖公章或者将不予开具的理由书面告知申请人。主管税务机关无法准确判断居民身份的,应当及时报告上级税务机关。需要报告上级税务机关的,主管税务机关应当在受理申请之日起20个工作日内办结。

212

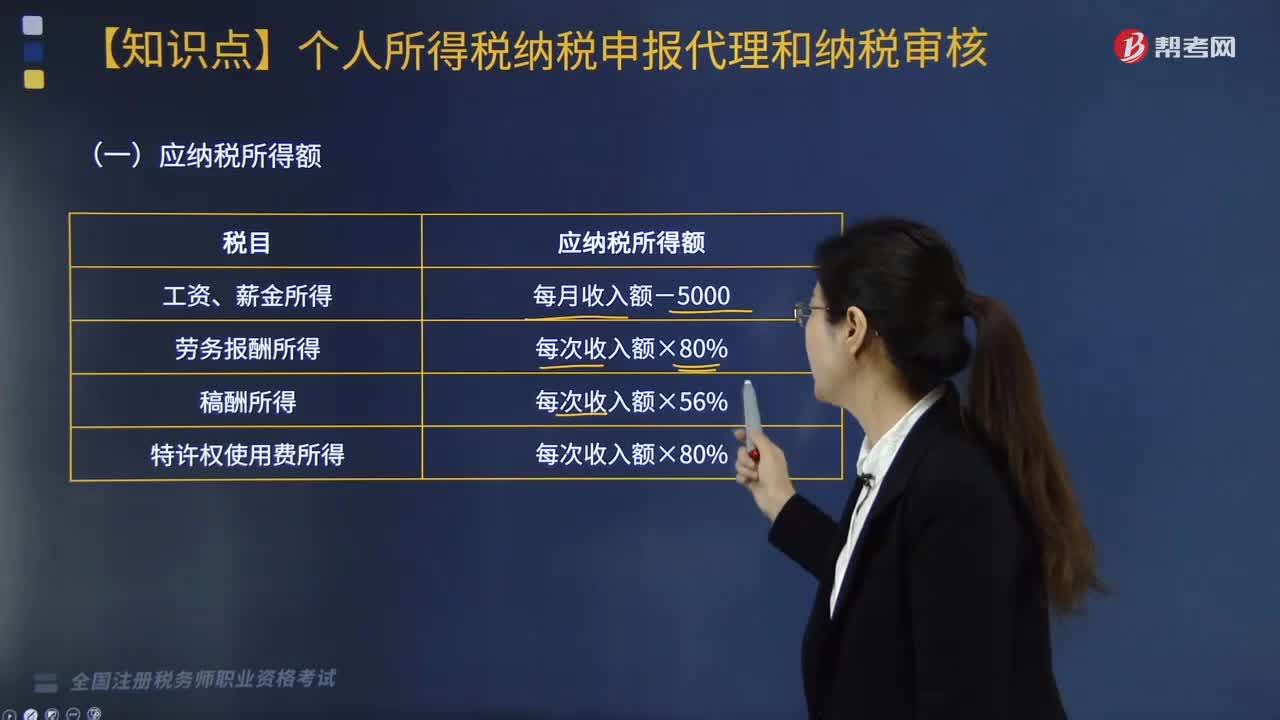

212非居民个人应纳税额如何计算?:非居民个人应纳税额如何计算?

263

263非居民纳税人享受税收协定待遇的税务如何管理?:在中国发生纳税义务的非居民纳税人需要享受税收协定待遇条件的,①非居民纳税人享受税收协定独立个人劳务、非独立个人劳务(受雇所得)、政府服务、教师和研究人员、学生条款待遇的,非居民纳税人免于向同一主管税务机关就享受同一条款协定待遇重复报送资料。或者由扣缴义务人在有关纳税年度首次扣缴申报时。

433

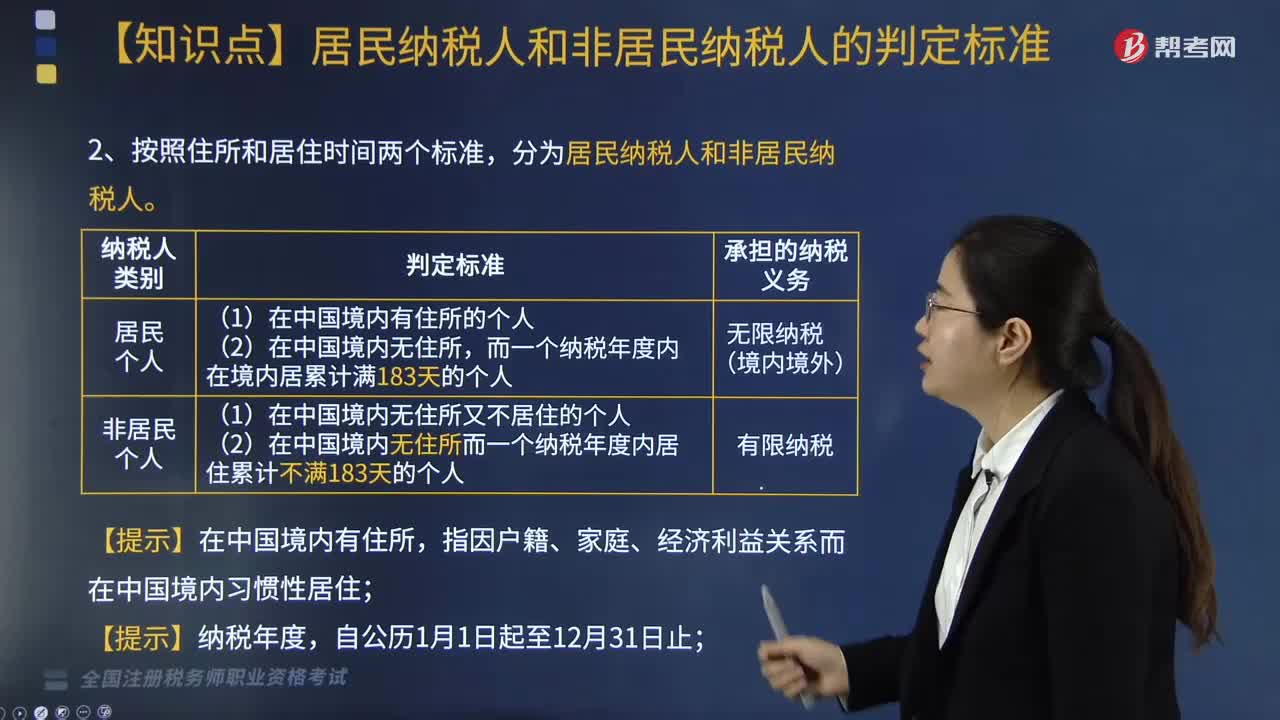

433居民纳税人和非居民纳税人的判断标准是什么?:居民纳税人和非居民纳税人的判断标准是什么?居民纳税人和非居民纳税人的判定标准具体包括:1. 个人所得税的纳税人包括中国公民、个体工商业户、个人独资企业、合伙企业个人投资者、在中国有所得的外籍人员(包括无国籍人员)和港澳台同胞。而一个纳税年度内在境内居累计满183天的个人。(1)在中国境内无住所又不居住的个人;(2)在中国境内无住所而一个纳税年度内居住累计不满183天的个人。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料