-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税纳税期限是如何规定的?

增值税纳税期限规定如下:

(一)纳税期限:1、3、5、10、15日;1个月;1季度。

【提示】以一季度为纳税期限:

1.小规模纳税人以1个季度为纳税期限,也可以选择以1个月为纳税期限,一经选择一个会计年度内不得变更。

2.银行、财务公司、信托投资公司、信用社,以及财政部和国家税务总局规定的其他纳税人。

(二)报缴税款期限:以月(季)纳税,自期满之日起15日内。

(三)进口货物:海关填发缴款书之日起15日内。

一、纳税地点

(一)固定业户

1.一般为机构所在地;总、分机构不在同一县(市)的,应当分别向各自所在地主管税务机关申报纳税;经批准可由总机构汇总纳税的,向总机构所在地主管税务机关申报纳税。

2.到外县(市)销售货物或者提供应税劳务,向机构所在地的主管税务机关申请开具“外管证”,并向其机构所在地的主管税务机关申报纳税。

(二)非固定业户增值税纳税地点——销售地或应税行为发生地。

(三)纳税人跨县(市)提供建筑服务,在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

无需在劳务发生地预缴增值税的项目,纳税人预收款时在机构所在地预缴增值税。

(四)其他个人提供建筑服务,销售或者租赁不动产,转让自然资源使用权,应向建筑服务发生地、不动产所在地、自然资源所在地主管税务机关申报纳税。

(五)纳税人销售不动产、租赁不动产,在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

(六)进口货物:向报关地海关申报纳税。

(七)扣缴义务人:向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款。

217

217

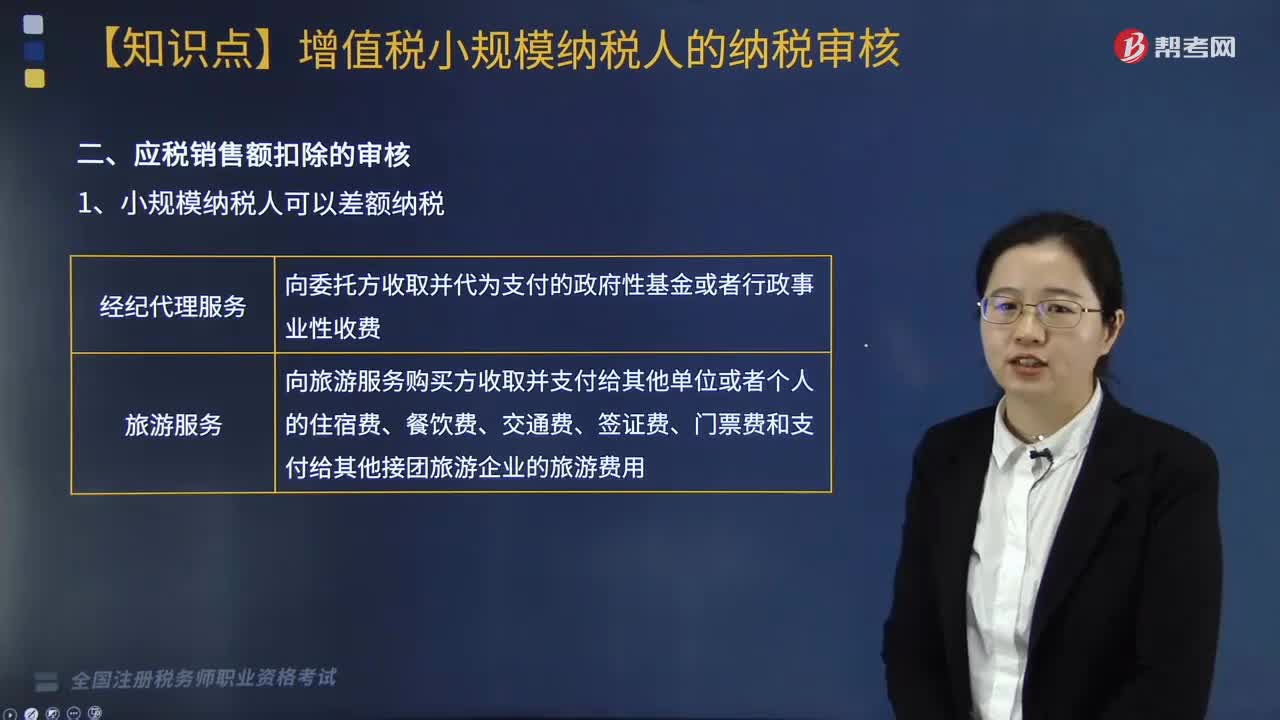

增值税小规模纳税人的纳税如何审核?:增值税小规模纳税人的纳税如何审核?

249

249

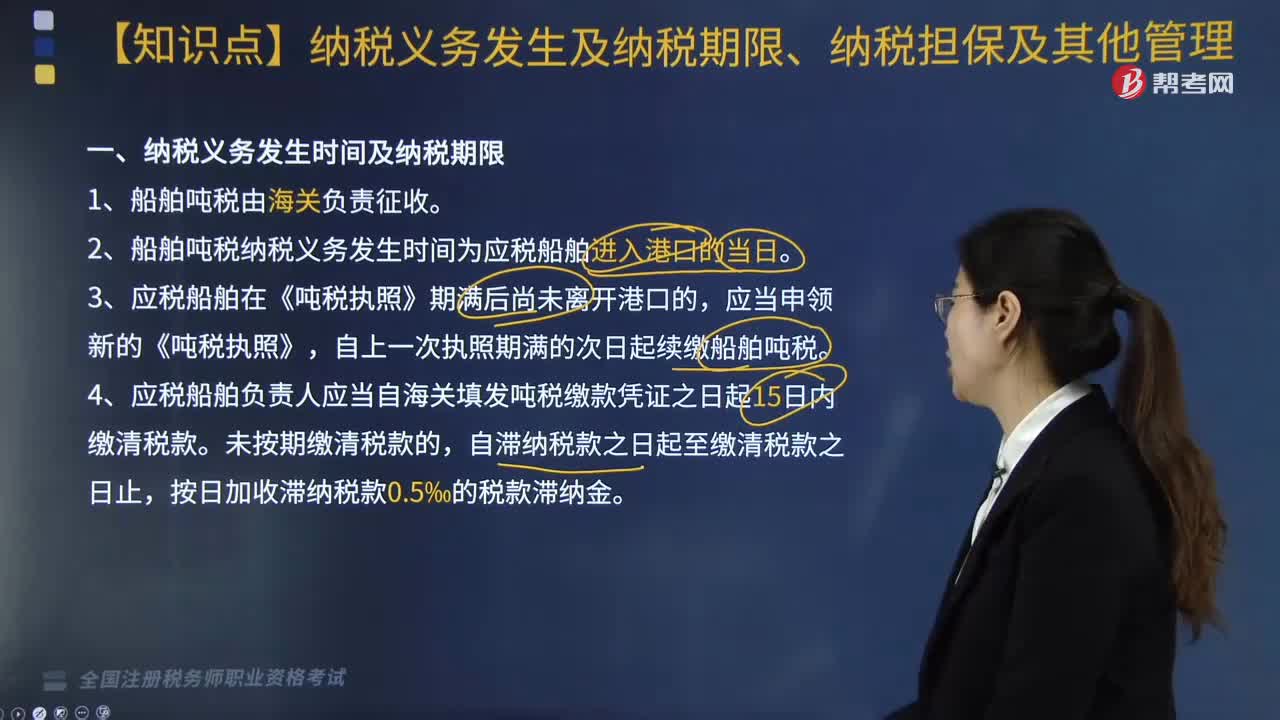

船舶吨税纳税义务发生及纳税期限、纳税担保有哪些规定?:船舶吨税纳税义务发生及纳税期限、纳税担保有哪些规定?船舶吨税纳税义务发生及纳税期限、纳税担保及其他管理内容如下:2. 船舶吨税纳税义务发生时间为应税船舶进入港口的当日,4. 应税船舶负责人应当自海关填发吨税缴款凭证之日起15日内缴清税款,应税船舶负责人应当向海关提供与其依法履行船舶吨税缴纳义务相适应的担保。(1)未按照规定申报纳税、领取《吨税执照》,5. 吨税税款、税款滞纳金、罚款以人民币计算。

781

781

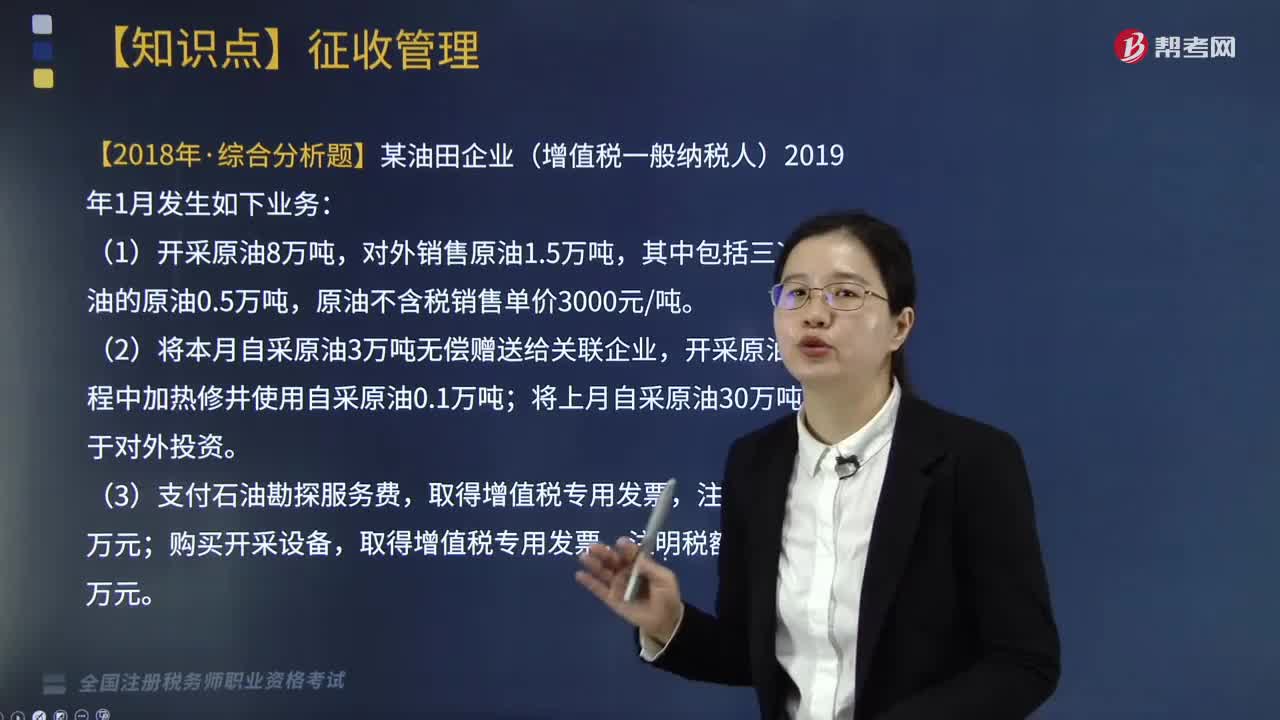

资源税纳税期限的规定是什么?:可以按次计算缴纳资源税。【2018年考题改编·综合分析题】某油田企业(增值税一般纳税人)2019年1月发生如下业务:本月取得的相关票据均符合税法规定并在本月申报抵扣进项税额。(1)资源税在应税产品销售或自用环节计算缴纳。业务(1)应纳资源税。【解析】自采原油用于无偿赠送、对外投资均要视同销售缴纳增值税,业务(2)增值税销项税额=(3+30)×3000×16%=15840(万元)。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料