下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

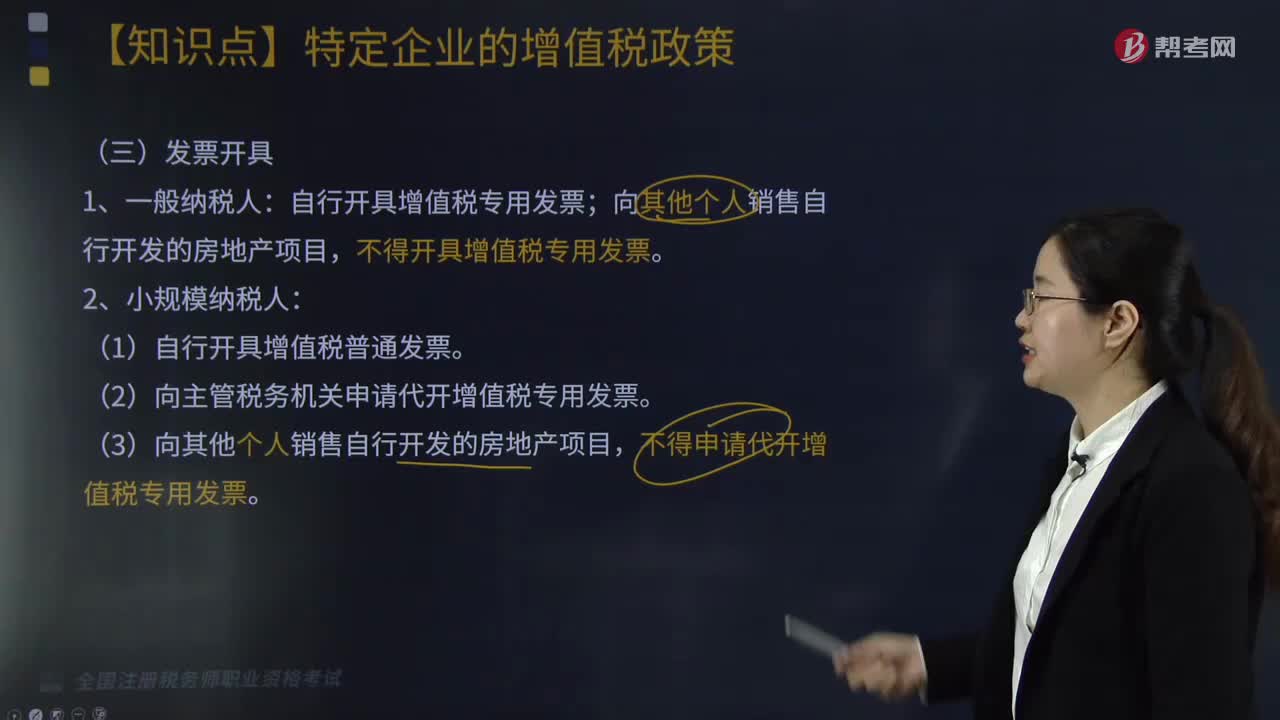

一般纳税人如何开具增值税发票?

一般纳税人自行开具增值税专用发票;向其他个人销售自行开发的房地产项目,不得开具增值税专用发票。

一、小规模纳税人:

(1)自行开具增值税普通发票。

(2)向主管税务机关申请代开增值税专用发票。

(3)向其他个人销售自行开发的房地产项目,不得申请代开增值税专用发票。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】下列关于“营改增”后一般纳税人按简易计税方法计税规定的说法,正确的有( )。

A.一般纳税人销售其2016年4月30日前购置的不动产,可以全部的价款和价外费用,按照5%的征收率计算应纳税额。

B.一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按5%征收率计算应纳税额。

C.“营改增”的一般纳税人提供的铁路旅客运输服务,可以选择按照简易计税方法计算缴纳增值税。

D.一般纳税人跨县(市)为老项目提供建筑服务,可以选择适用简易计税方法,以取得的全部价款和价外费用扣除支付分包款后的余额为销售额按3%征收率计算应纳税额。

E.房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法依照5%的征收率计税。

【答案】BDE

【解析】选项A:一般纳税人销售其2016年4月30日前购置的不动产,可以全部的价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按5%征收率计算应纳税额;选项C:“营改增”的一般纳税人提供的铁路旅客运输服务,不可以选择按照简易计税方法计算缴纳增值税。

217

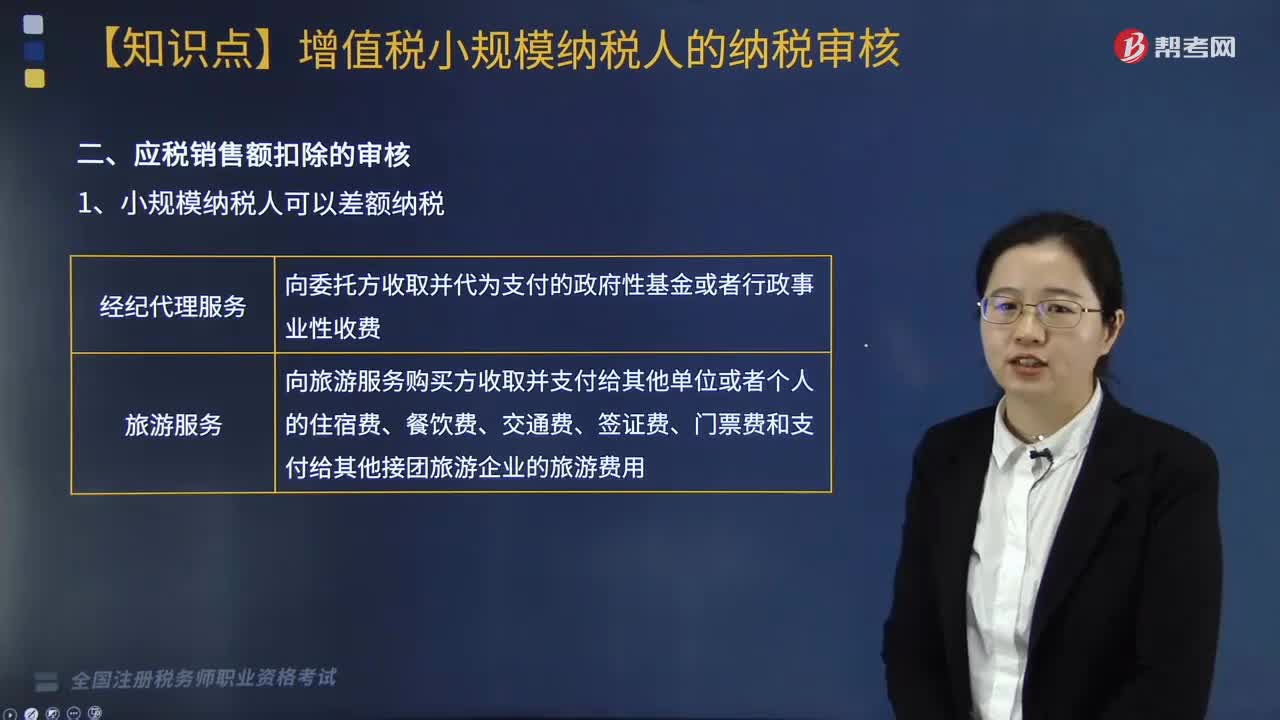

217增值税小规模纳税人的纳税如何审核?:增值税小规模纳税人的纳税如何审核?

223

223一般纳税人应纳增值税额如何计算?:一般纳税人应纳增值税额如何计算?一般纳税人应纳增值税额的计算分为两种情况:应纳增值=当期销项税额-当期进项税额,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。应纳增值税额=当期销项税额-当期进项税额-当期实际加计抵减额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣,适用加计抵减政策的纳税人,当期实际加计抵减额以一般计税方法下的应纳税额。

164

164一般纳税人如何开具增值税发票?:一般纳税人自行开具增值税专用发票;(1)自行开具增值税普通发票。(2)向主管税务机关申请代开增值税专用发票。后一般纳税人按简易计税方法计税规定的说法,A.一般纳税人销售其2016年4月30日前购置的不动产,B.一般纳税人出租其2016年4月30日前取得的不动产,可以选择按照简易计税方法计算缴纳增值税。D.一般纳税人跨县(市)为老项目提供建筑服务。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料