下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一般纳税人应纳增值税额如何计算?

一般纳税人应纳增值税额的计算分为两种情况:不适用加计抵减政策纳税人和适用加计抵减政策纳税人。

不适用加计抵减政策纳税人:

应纳增值=当期销项税额-当期进项税额

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

适用加计抵减政策纳税人:

应纳增值税额=当期销项税额-当期进项税额-当期实际加计抵减额

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

适用加计抵减政策的纳税人,当期实际加计抵减额以一般计税方法下的应纳税额,即抵减前的应纳税额为限,当期可抵减加计抵减额大于应纳税额时,未抵减完的加计抵减额,结转下期继续抵减。

20200817154120082.jpg)

下面我们以税务师职业资格考试例题为例,给大家详细说明一下该知识点在考试中的应用,希望大家能结合习题掌握知识点。

【例题】某增值税一般纳税人适用加计抵减政策,2019年6月销项税为50万元,进项税为30万元,抵减前的应纳税额为20万元。

假如当期可抵减加计抵减额为15万元,则可以全额抵减,实际纳税5万元。

假如当期可抵减加计抵减额为25万元,则当期实际加计抵减额为20万元,未抵减完的加计抵减额5万元,结转下期继续抵减。

59

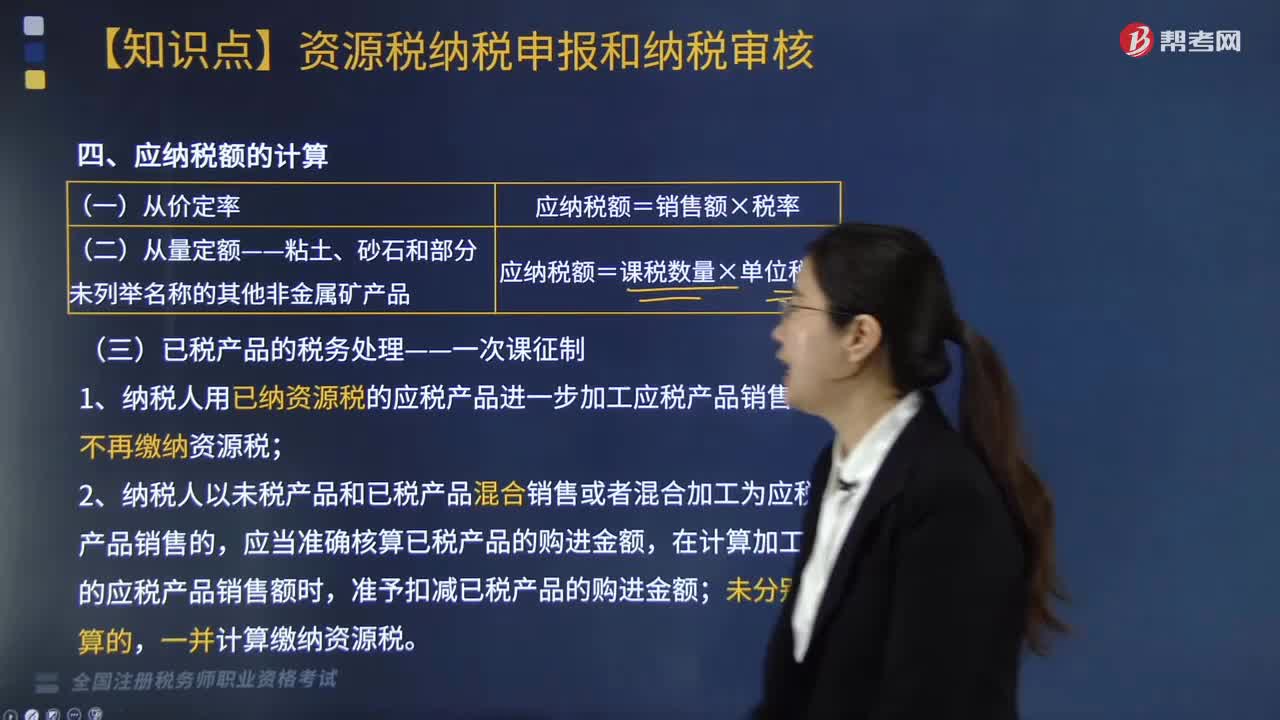

59资源税应纳税额如何计算?:资源税应纳税额如何计算?

223

223一般纳税人应纳增值税额如何计算?:一般纳税人应纳增值税额如何计算?一般纳税人应纳增值税额的计算分为两种情况:应纳增值=当期销项税额-当期进项税额,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。应纳增值税额=当期销项税额-当期进项税额-当期实际加计抵减额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣,适用加计抵减政策的纳税人,当期实际加计抵减额以一般计税方法下的应纳税额。

378

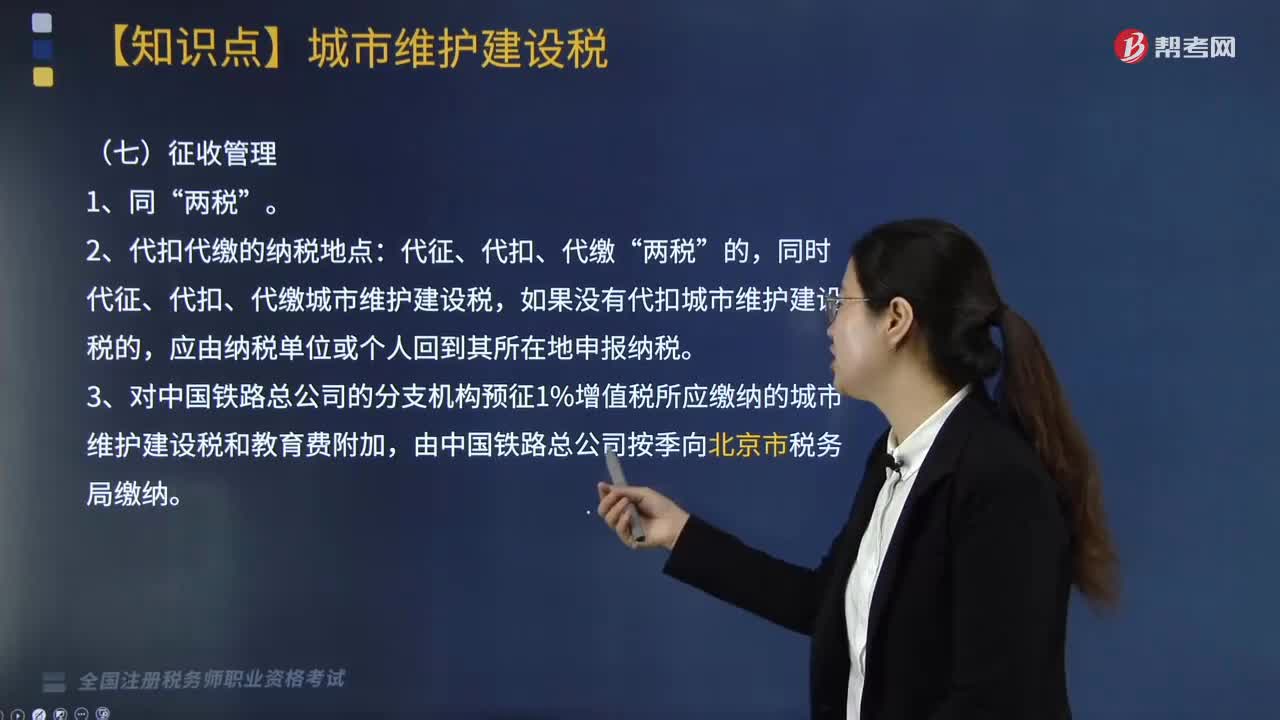

378应纳税额如何计算?:应纳税额=(实纳增值税税额+实纳消费税税额)×适用税率“代征、代扣、代缴”同时代征、代扣、代缴城市维护建设税,如果没有代扣城市维护建设税的。3.对中国铁路总公司的分支机构预征1%增值税所应缴纳的城市维护建设税和教育费附加。【例题·多选题】某县甲化妆品厂(增值税一般纳税人)2019年5月接受位于市区的乙化妆品厂(增值税一般纳税人)委托生产一批高档化妆品。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料