下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

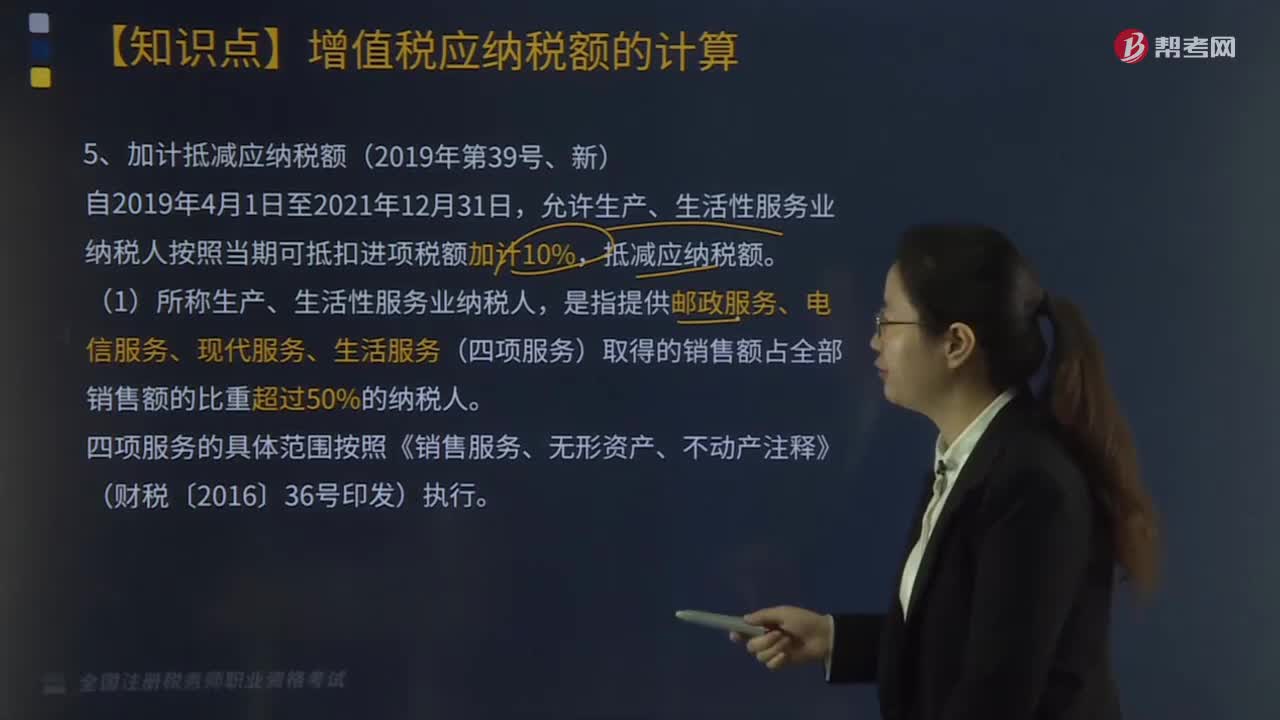

加计抵减应纳税额如何计算?

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

(1)所称生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。

四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

20200819092154425.png)

2019年3月31日前设立的纳税人,自2018年4月至2019年3月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年4月1日起适用加计抵减政策。

2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。

纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定。

纳税人可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。

(2)纳税人应按照当期可抵扣进项税额的10%计提当期加计抵减额。

按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

当期计提加计抵减额=当期可抵扣进项税额×10%

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

(3)纳税人应按照现行规定计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,区分以下情形加计抵减:

①抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减;

②抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;

③抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零。未抵减完的当期可抵减加计抵减额,结转下期继续抵减。

(4)纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。

纳税人兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照以下公式计算:

不得计提加计抵减额的进项税额=当期无法划分的全部进项税额×当期出口货物劳务和发生跨境应税行为的销售额÷当期全部销售额

(5)纳税人应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。骗取适用加计抵减政策或虚增加计抵减额的,按照《中华人民共和国税收征收管理法》等有关规定处理。

(6)加计抵减政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减。

(7)符合加计抵减政策的纳税人,应在年度首次确认适用加计抵减政策时,向主管税务机关提交《适用加计抵减政策的声明》。

59

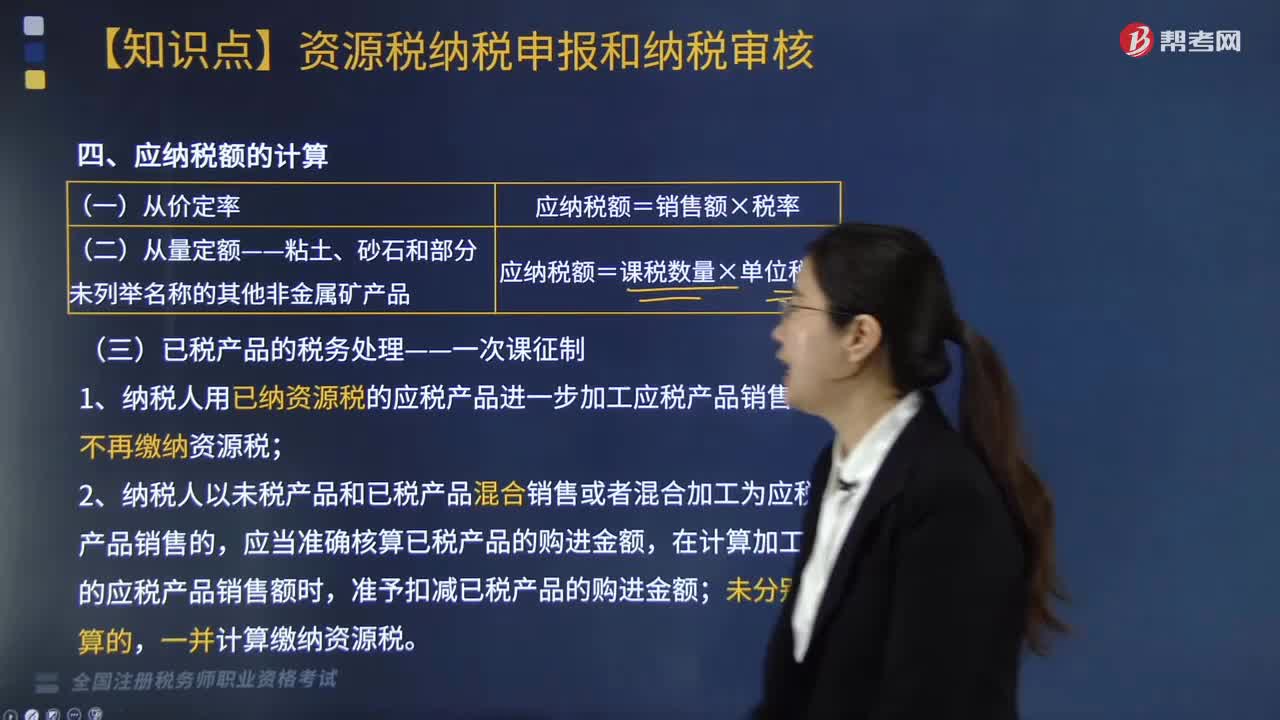

59资源税应纳税额如何计算?:资源税应纳税额如何计算?

593

593加计抵减应纳税额如何计算?:允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,纳税人确定适用加计抵减政策后,可在确定适用加计抵减政策当期一并计提。(2)纳税人应按照当期可抵扣进项税额的10%计提当期加计抵减额。(3)纳税人应按照现行规定计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,(4)纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策。

165

165应纳税额如何计算?税收饶让抵免应纳税额应如何确定?:税收饶让抵免应纳税额应如何确定?应纳税额是指企业按照税法的规定,经过计算得出的应向税务机关缴纳的所得税金额。税收饶让抵免应纳税额的确定如下:且该免税或减税的数额按照税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免。应全额按中国税收法律法规规定缴纳企业所得税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料