-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

进口应税消费品的基本规定是什么?

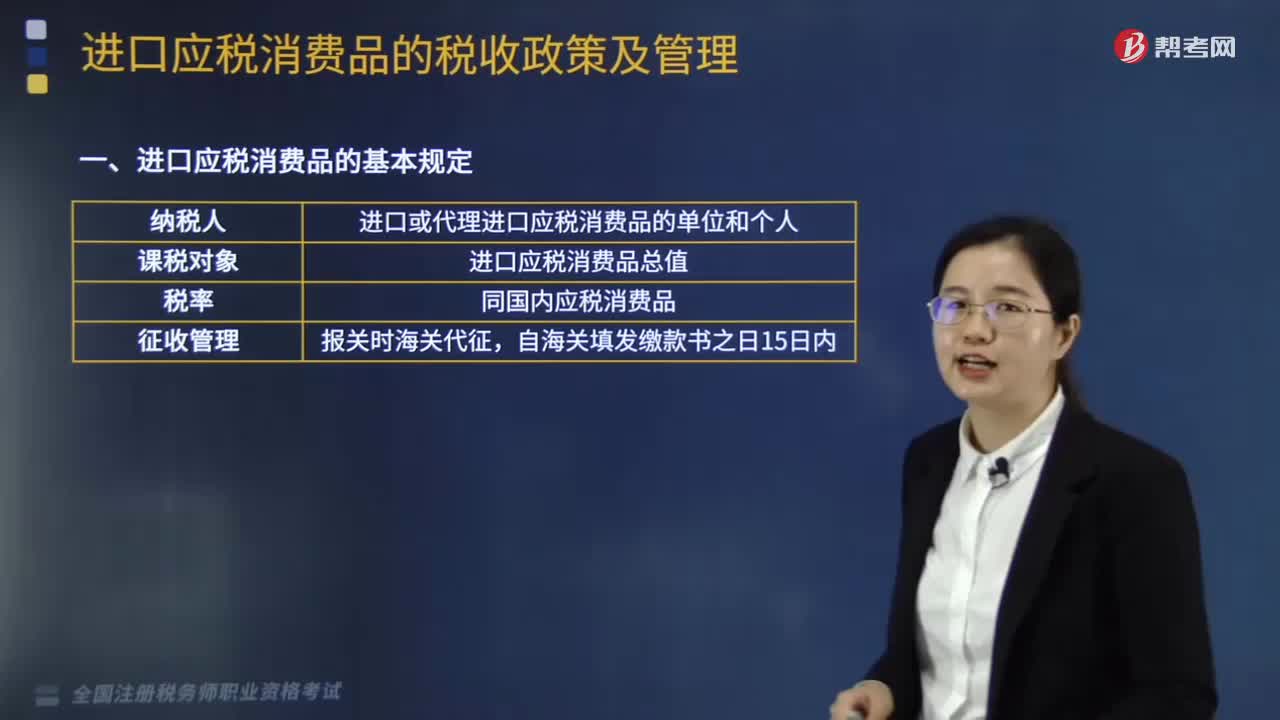

进口应税消费品的基本规定如下:

纳税人:进口或代理进口应税消费品的单位和个人。

课税对象:进口应税消费品总值。

税率:同国内应税消费品。

征收管理:报关时海关代征,自海关填发缴款书之日15日内。

一、进口应税消费品组成计税价格的计算

三种计税方法:从价、从量、复合计税办法,重点是从价。

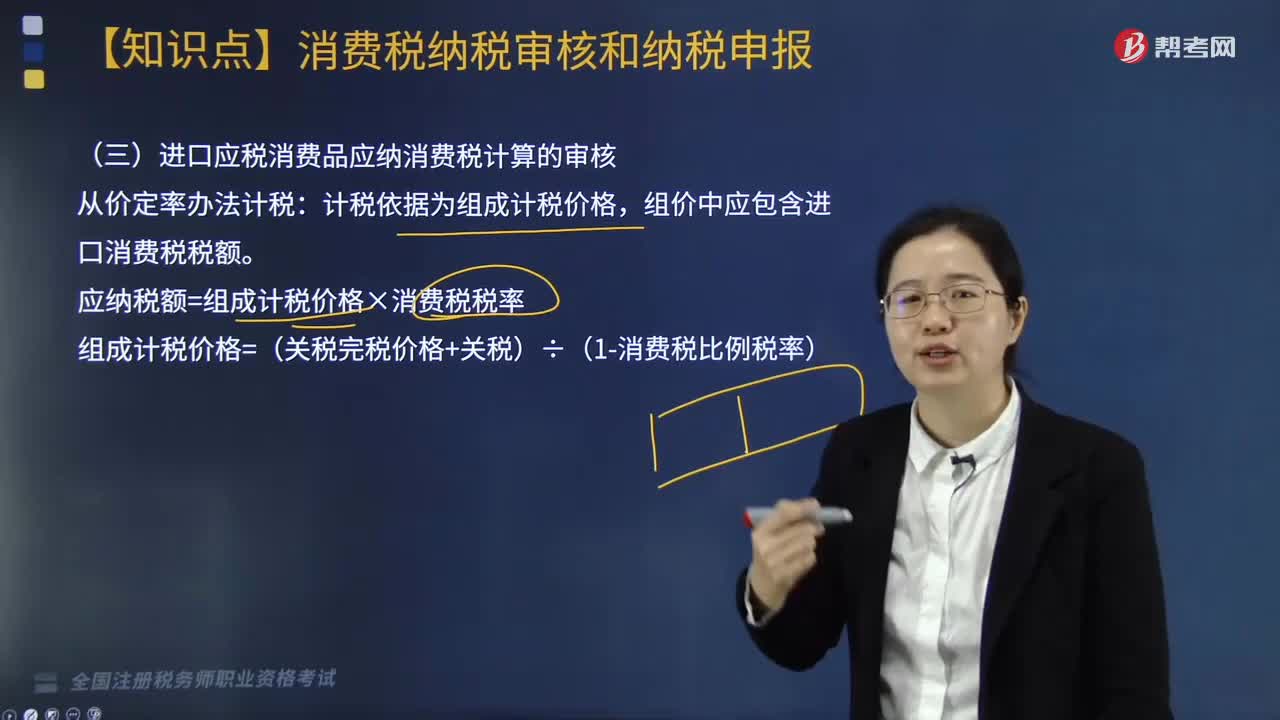

1.从价定率办法计税:

应纳税额=组成计税价格×消费税税率

组成计税价格=(关税完税价格+关税)÷(1-消费税税率)

2.实行从量定额办法的应税消费品的应纳税额的计算:

应纳税额=应税消费品数量×消费税定额税率

式中,“应税消费品数量”是指海关核定的应税消费品进口征税数量。

3.实行复合计税办法计算纳税的组成计税价格计算公式:

组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1 -消费税适用比例税率)

应纳消费税税额=进口应税消费品组成计税价格×消费税适用比例税率+消费税定额税

消费税定额税=海关核定的进口应税消费品数量×消费税定额税率。

113

113

进口应税消费品应纳消费税计算如何审核?:进口应税消费品应纳消费税计算如何审核?

209

209

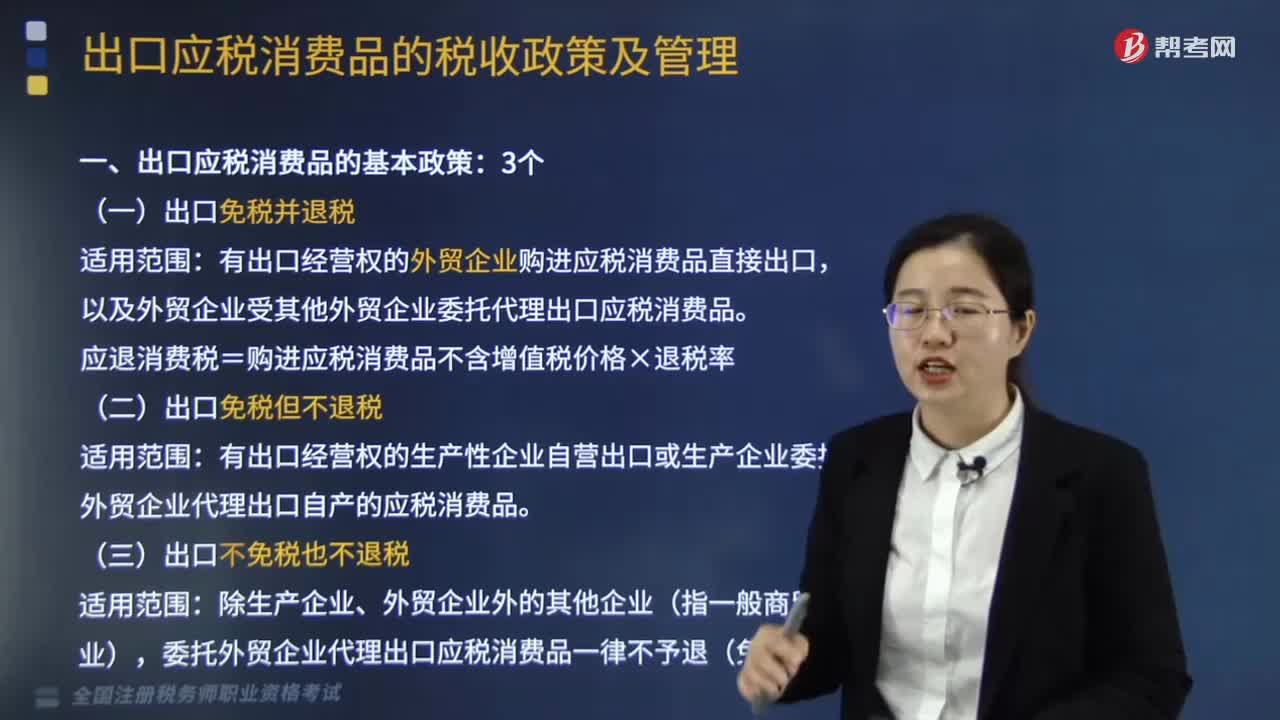

出口应税消费品的基本政策有哪些?:出口应税消费品的基本政策有3个,有出口经营权的外贸企业购进应税消费品直接出口。以及外贸企业受其他外贸企业委托代理出口应税消费品:应退消费税=购进应税消费品不含增值税价格×退税率。有出口经营权的生产性企业自营出口或生产企业委托外贸企业代理出口自产的应税消费品。(三)出口不免税也不退税:委托外贸企业代理出口应税消费品一律不予退(免)税。一、出口业务中的增值税和消费税比较。生产企业增值税免税并退税。

293

293

进口应税消费品的基本规定是什么?:进口应税消费品的基本规定如下:一、进口应税消费品组成计税价格的计算:应纳税额=组成计税价格×消费税税率,组成计税价格=(关税完税价格+关税)÷(1-消费税税率)“2.实行从量定额办法的应税消费品的应纳税额的计算”应纳税额=应税消费品数量×消费税定额税率。应税消费品数量。是指海关核定的应税消费品进口征税数量3.实行复合计税办法计算纳税的组成计税价格计算公式

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料