下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

金银首饰消费税的计税依据是什么?

金银首饰消费税的计税依据是:

1.纳税人销售金银首饰,其计税依据为不含增值税的销售额。

金银首饰的销售额=含增值税的销售额÷(1+增值税税率或征收率)

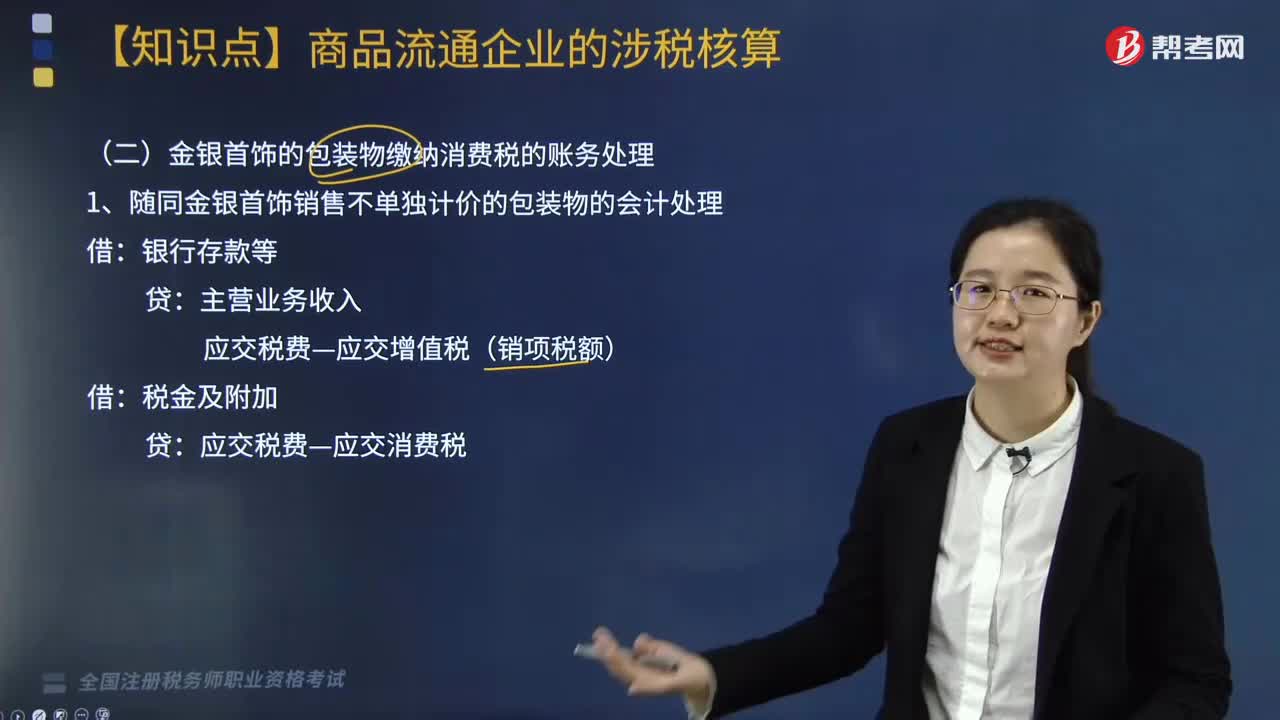

2.金银首饰连同包装物销售的,无论包装物是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税。

3.带料加工的金银首饰:

按受托方销售同类金银首饰的销售价格确定计税依据征收消费税;无同类售价,按组价计税:

组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率)

4.以旧换新(含翻新改制)销售金银首饰:按实际收取的不含增值税的全部价款确定计税依据征收消费税。(此时金银首饰增值税计税依据也照此计算)

5.生产、批发、零售单位用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的金银首饰:

(1)按纳税人销售同类金银首饰的价格计征消费税;

(2)没有同类金银首饰售价的,按组价:

组成计税价格=[购进原价×(1+利润率)]÷(1-金银首饰消费税税率)

纳税人为生产企业时,公式中的“购进原价”为生产成本,公式中的“利润率”一律定为6%。

6.金银首饰消费税改变纳税环节后,用已税珠宝玉石生产的金银镶嵌首饰,不得扣除已纳的消费税税款。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某商场2019年4月首饰部销售业务如下:釆用以旧换新方式销售金银首饰,该批首饰市场零售价13.56万元,旧首饰作价5.65万元,商场实际收到7.91万元;修理金银首饰取得含税收入2.26万元;零售镀金首饰取得收入6.78万元。该商场当月应纳消费税( )万元。(金银首饰消费税税率5%)

A. 0.35

B. 0.45

C. 0.60

D. 0.75

【答案】A

【解析】纳税人采用以旧换新方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税;修理、清洗金银首饰不征收消费税;镀金首饰不属于零售环节征收消费税的金银首饰范围,不在零售环节计征消费税。

该商场当月应纳消费税=7.91÷(1+13%)×5%=0.35(万元)。

64

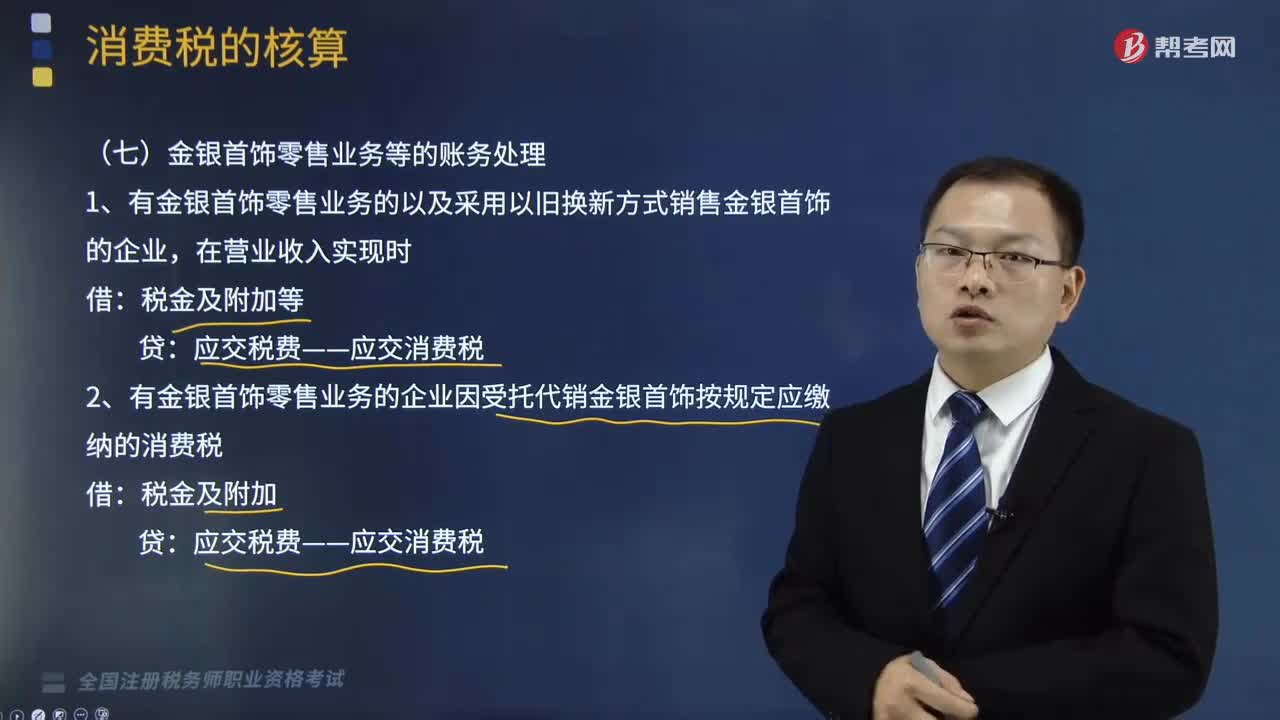

64金银首饰零售业务消费税的账务怎样处理?:金银首饰零售业务消费税的账务怎样处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。金银首饰零售业务等的账务处理如下:(1)有金银首饰零售业务的以及采用以旧换新方式销售金银首饰的企业,(2)有金银首饰零售业务的企业因受托代销金银首饰按规定应缴纳的消费税:应交税费——应交消费税:

163

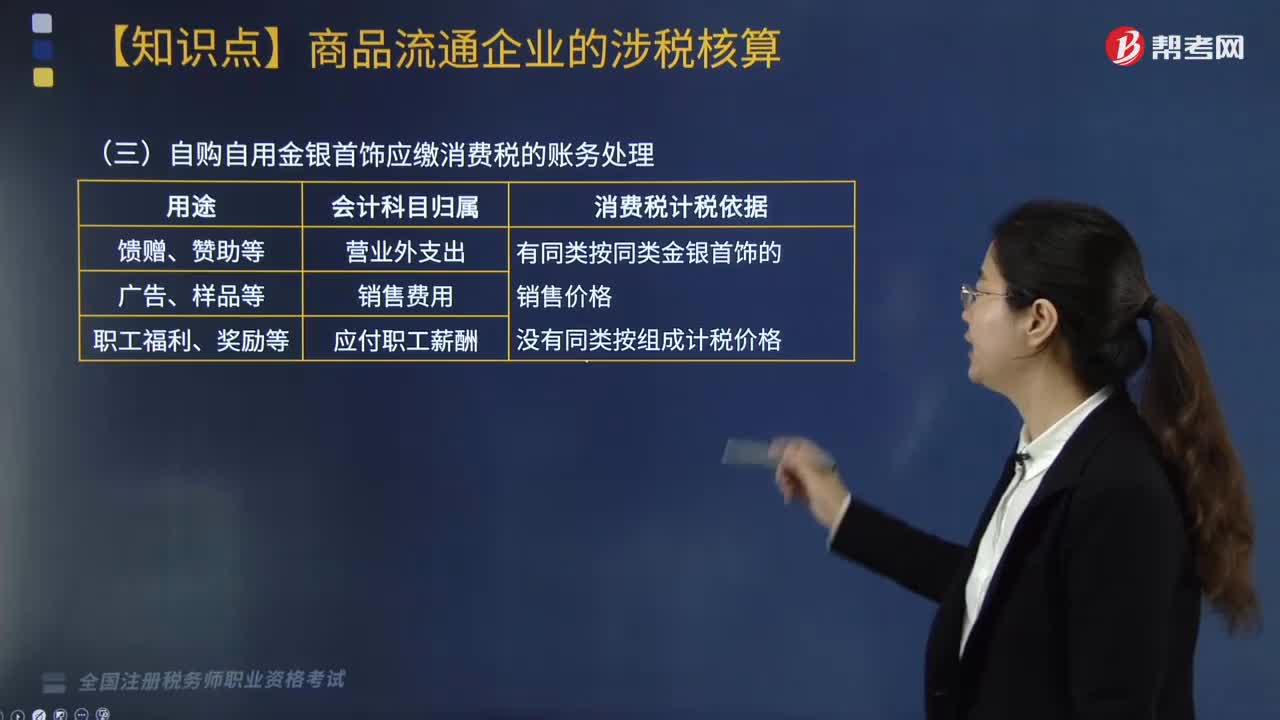

163自购自用金银首饰应缴消费税的账务如何处理?:自购自用金银首饰应缴消费税的账务如何处理?从事批发、零售商品业务的企业将金银首饰用于馈赠、赞助、集资、广告、样品、集体福利、奖励等方面的,应按规定征收消费税。应按成本结转,按规定计算缴纳的消费税也应随同成本一起转人同一账户,库存商品”应交税金—应交增值税(进项税额转出)”应交税金—应交消费税”采用售价核算库存商品的企业,还应及时分摊相应的商品进销差价。【例题·简答题】某珠宝店为增值税一般纳税人。

69

69金银首饰的包装物缴纳消费税的账务如何处理?:金银首饰的包装物缴纳消费税的账务如何处理?商业企业除了进出口应税消费品涉及消费税的核算外,最主要的是从事金银首饰零售业务的企业,由于金银首饰消费税由纳税环节征收改为零售环节征收,应交税金”应交消费税”明细科目,核算金银首饰应缴纳的消费税。金银首饰的包装物缴纳消费税区分金银首饰包装物有单独作价的,贷:2. 随同金银首饰销售单独计价的包装物的会计处理银行存款等其他业务收入

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料