-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

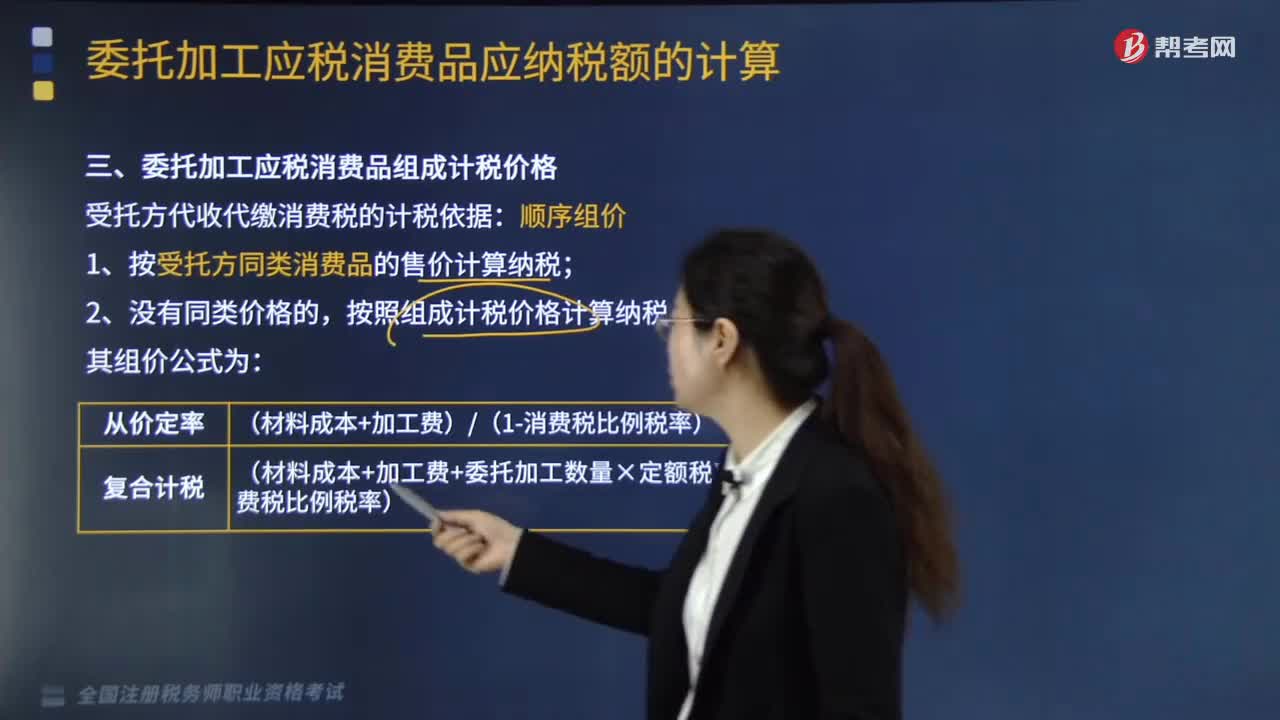

受托方代收代缴消费税的计税依据是什么?

受托方代收代缴消费税的计税依据为顺序组价。

1.按受托方同类消费品的售价计算纳税;

2.没有同类价格的,按照组成计税价格计算纳税。

其组价公式为:

从价定率:(材料成本+加工费)/(1-消费税比例税率)

复合计税:(材料成本+加工费+委托加工数量×定额税率)/(1-消费税比例税率)

【提示】“材料成本”是指委托方所提供加工材料的实际成本。如果委托方提供的原材料是免税农产品,材料成本=买价×(1-扣除率)。如果加工合同上未如实注明材料成本的,受托方所在地主管税务机关有权核定其材料成本。

“加工费”是指受托方加工应税消费品向委托方所收取的全部费用(包括代垫辅助材料的实际成本),但不包括随加工费收取的销项税,这样组成的价格才是不含增值税但含消费税的价格。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某烟花厂受托加工一批烟花,委托方提供原材料成本30000元,该厂收取加工费10000元、代垫辅助材料款5000元,没有同类烟花销售价格。该厂应代收代缴消费税( )元。(以上款项均不含增值税,焰火消费税税率为15%)

A. 6000

B. 6750

C. 7941.18

D. 20250

【答案】C

【解析】该厂应代收代缴消费税=(30000+10000+5000)÷(1-15%)×15%=52941.18×15%=7941.18(元)。

187

187

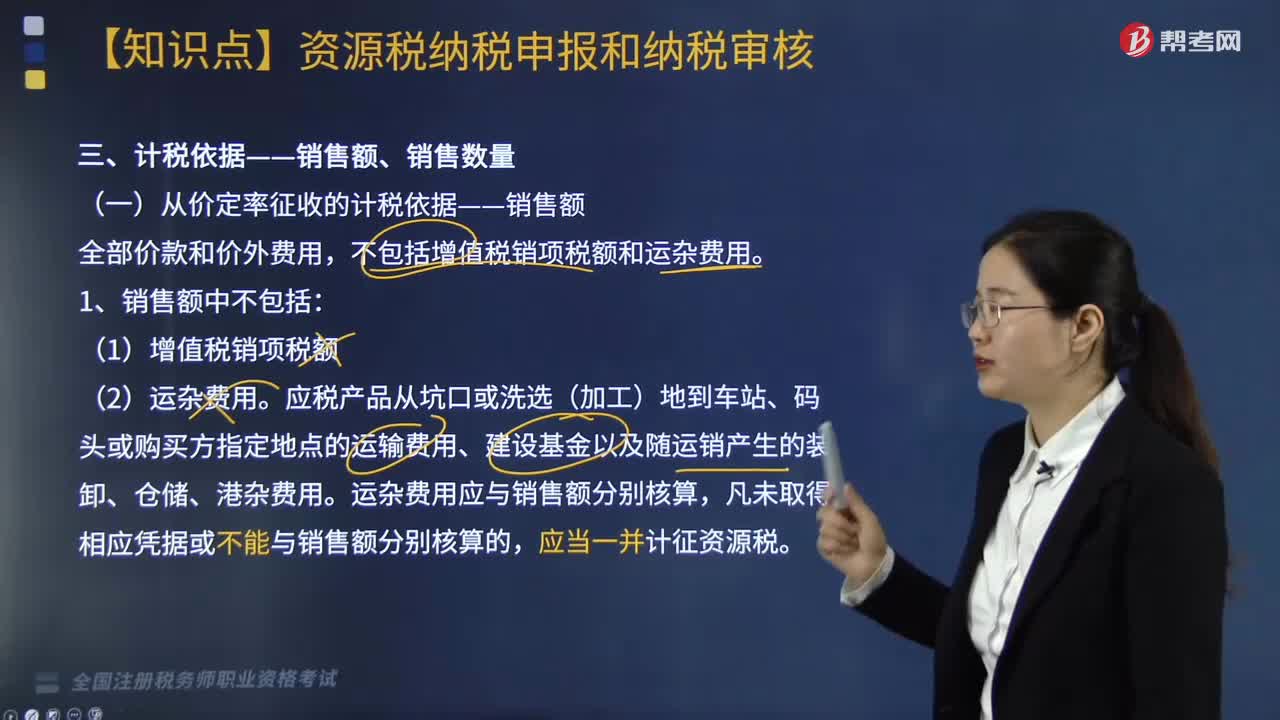

资源税的计税依据是什么?:资源税的计税依据是什么?

398

398

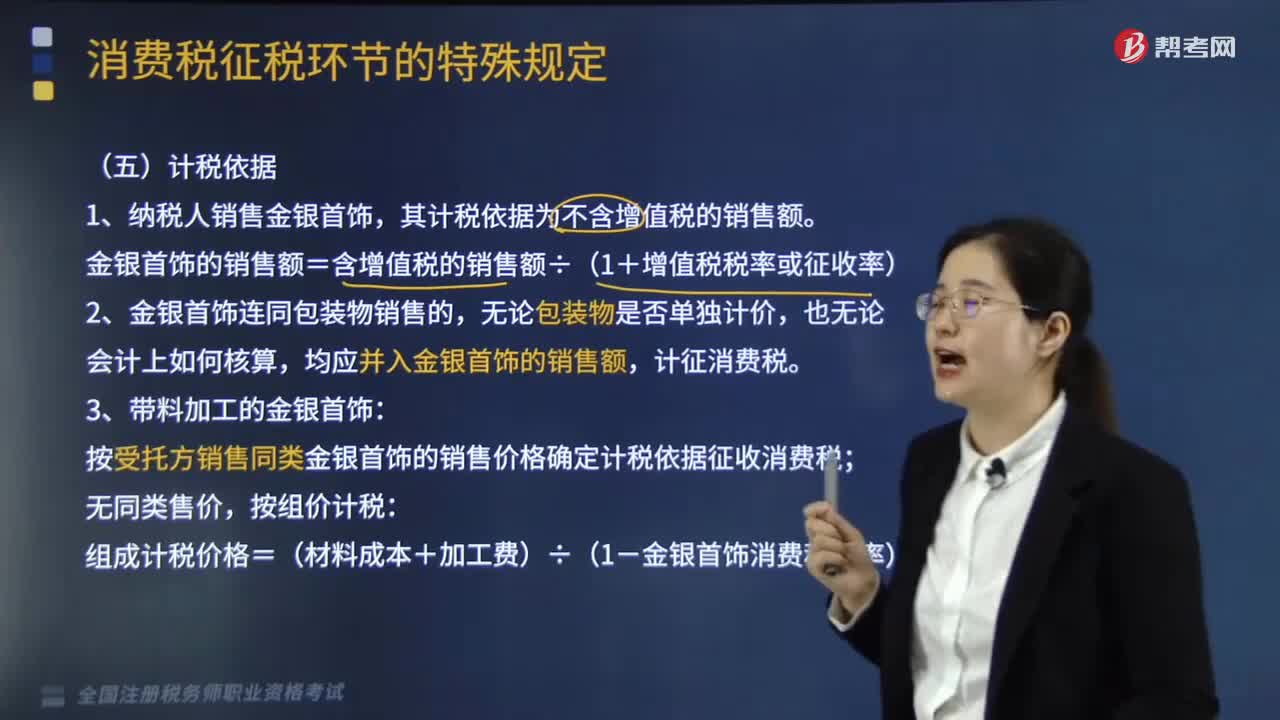

金银首饰消费税的计税依据是什么?:金银首饰消费税的计税依据是:金银首饰的销售额=含增值税的销售额÷(1+增值税税率或征收率),按受托方销售同类金银首饰的销售价格确定计税依据征收消费税,组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率)。按实际收取的不含增值税的全部价款确定计税依据征收消费税;(此时金银首饰增值税计税依据也照此计算),(1)按纳税人销售同类金银首饰的价格计征消费税。

359

359

受托方代收代缴消费税的计税依据是什么?:受托方代收代缴消费税的计税依据是什么?受托方代收代缴消费税的计税依据为顺序组价。1.按受托方同类消费品的售价计算纳税;按照组成计税价格计算纳税。(材料成本+加工费)(1-消费税比例税率):(材料成本+加工费+委托加工数量×定额税率)(1-消费税比例税率)”是指委托方所提供加工材料的实际成本。材料成本=买价×(1-扣除率)。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料