下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税退(免)税的计税依据是什么?

基本原则:

免抵退税方式:按出口货物、劳务及应税服务的出口发票(外销发票)、其他普通发票确定。

免退税方式:按购进出口货物、劳务及应税服务的增值税专用发票、海关进口增值税专用缴款书确定。

税的计税依据是什么?20200814090746017.png)

具体规定:

1.生产企业(3种情形)

①出口货物劳务(进料加工复出口货物除外):出口货物劳务的实际离岸价(FOB)。

②进料加工复出口货物:出口货物离岸价-出口货物所含的海关保税进口料件的金额。

③国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物:出口货物的离岸价-出口货物所含的国内购进免税原材料的金额。

2.外贸企业(2种情形)

①出口货物(委托加工修理修配货物除外):购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。

②出口委托加工修理修配货物:加工修理修配费用增值税专用发票注明的金额。

3.出口进项税额未计算抵扣的已使用过的设备

退(免)税计税依据=增值税专用发票上的金额或海关进口增值税专用缴款书注明的完税价格×已使用过的设备固定资产净值÷已使用过的设备原值

【提示】已使用过的设备是指能取得增值税专用发票或海关进口增值税专用缴款书的设备。

4.免税品经营企业销售的货物

增值税退(免)税计税依据为购进货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。

5.零税率应税服务(2种情形)

①实行“免抵退”税办法:铁路运输方式载运旅客或货物的,为清算后的实际运输收入;航空运输方式载运旅客或货物的,为清算后的实际运输收入或者应税服务收入。

②实行“免退税”办法:购进应税服务的增值税专用发票或税收缴款凭证上的金额。

一、增值税出口退税率

1.除另有规定外,出口货物、劳务、应税服务,退税率为其适用税率。

2.适用不同退税率的货物劳务服务,应分开报关、核算并申报退(免)税,未分开报关、核算或划分不清的,从低适用退税率。

【提示】2018年5月1日至2019年3月31日,原适用17%税率且出口退税率为17%的出口货物,出口退税率调整至16%;原适用11%税率且出口退税率为11%的出口货物、跨境应税行为,出口退税率调整至10%。

自2019年4月1日起,原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。(2019年新增)

【提示】我国现行货物出口退税率绝大多数与适用税率一致;应税服务的退税率为适用的增值税税率。

187

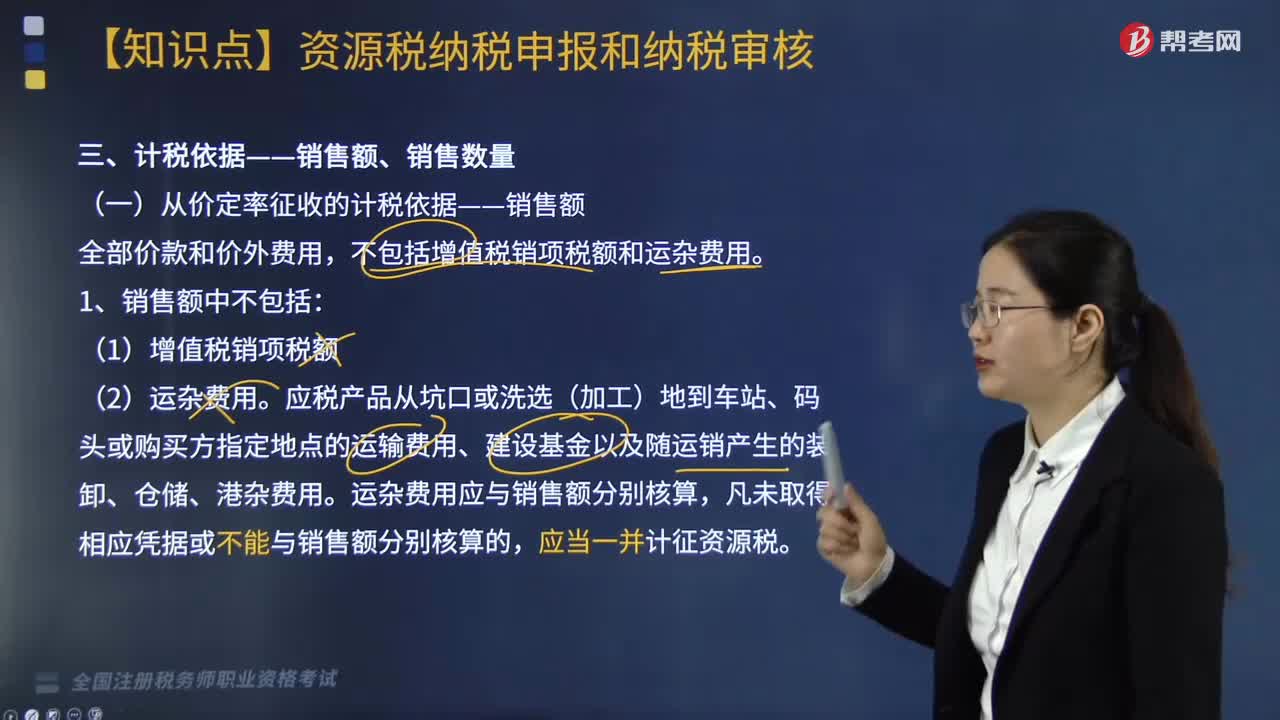

187资源税的计税依据是什么?:资源税的计税依据是什么?

415

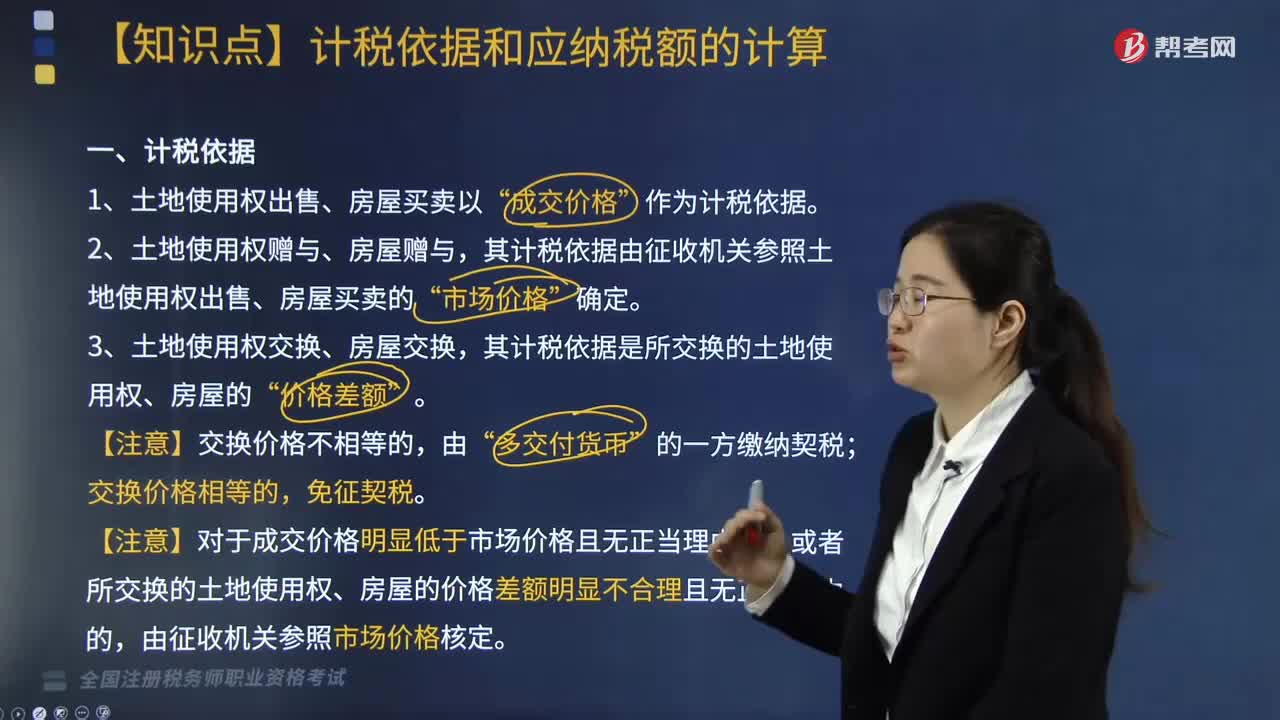

415契税的计税依据是什么?:其计税依据由征收机关参照土地使用权出售、房屋买卖的”其计税依据是所交换的土地使用权、房屋的”契税的计税依据为承受人支付的全部经济利益。5. 房屋买卖的契税计税价格为房屋买卖合同的总价款,由征收机关参照市场价格核定契税计税依据的有( ),其计税依据由征收机关参照土地使用权出售、房屋买卖的市场价格核定,其计税依据是所交换的土地使用权、房屋的价格差额。

550

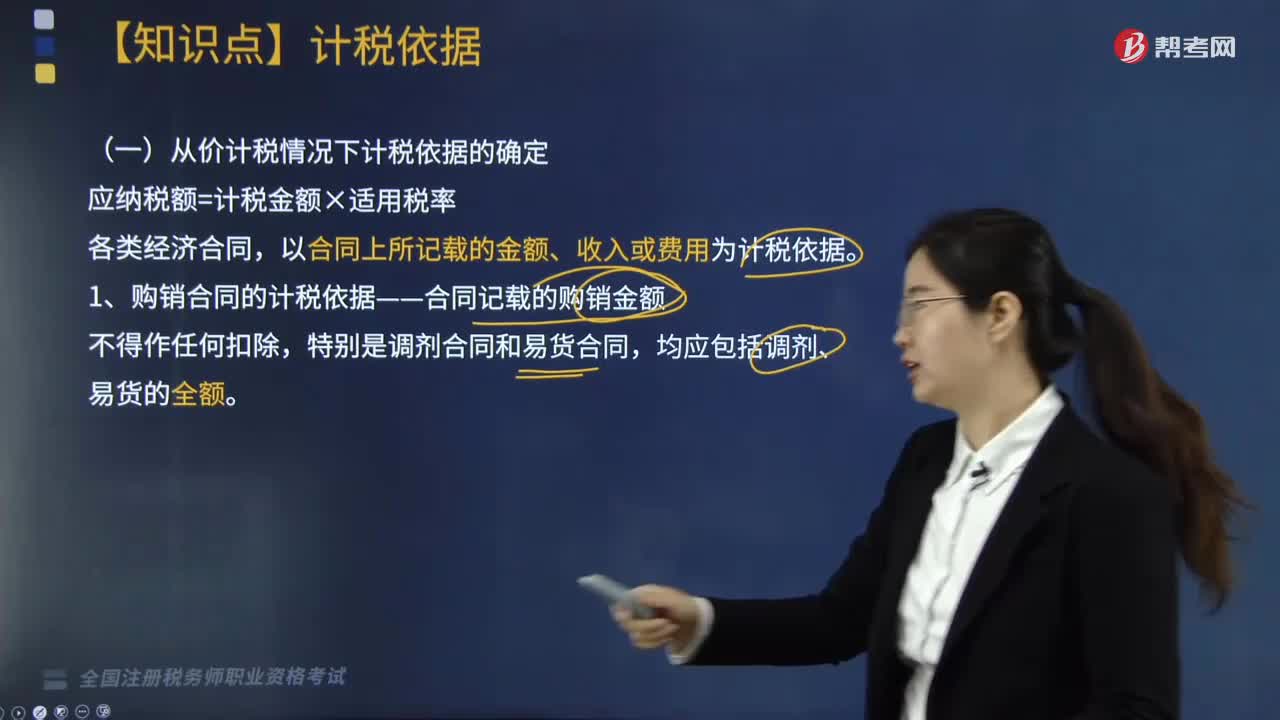

550印花税的计税依据是什么?:以合同上所记载的金额、收入或费用为计税依据。1. 购销合同的计税依据——合同记载的购销金额,2. 加工承揽合同的计税依据——加工或承揽收入的金额,加工费按加工承揽合同计税贴花,一律就全部金额按加工承揽合同计税贴花,双方就加工费及辅料按加工承揽合同计税贴花。计税依据为取得的运输费金额(即运费收入)。运输企业所持的运费结算凭证免纳印花税,(1)计税依据为合同所载的价款、报酬或使用费。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料