下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

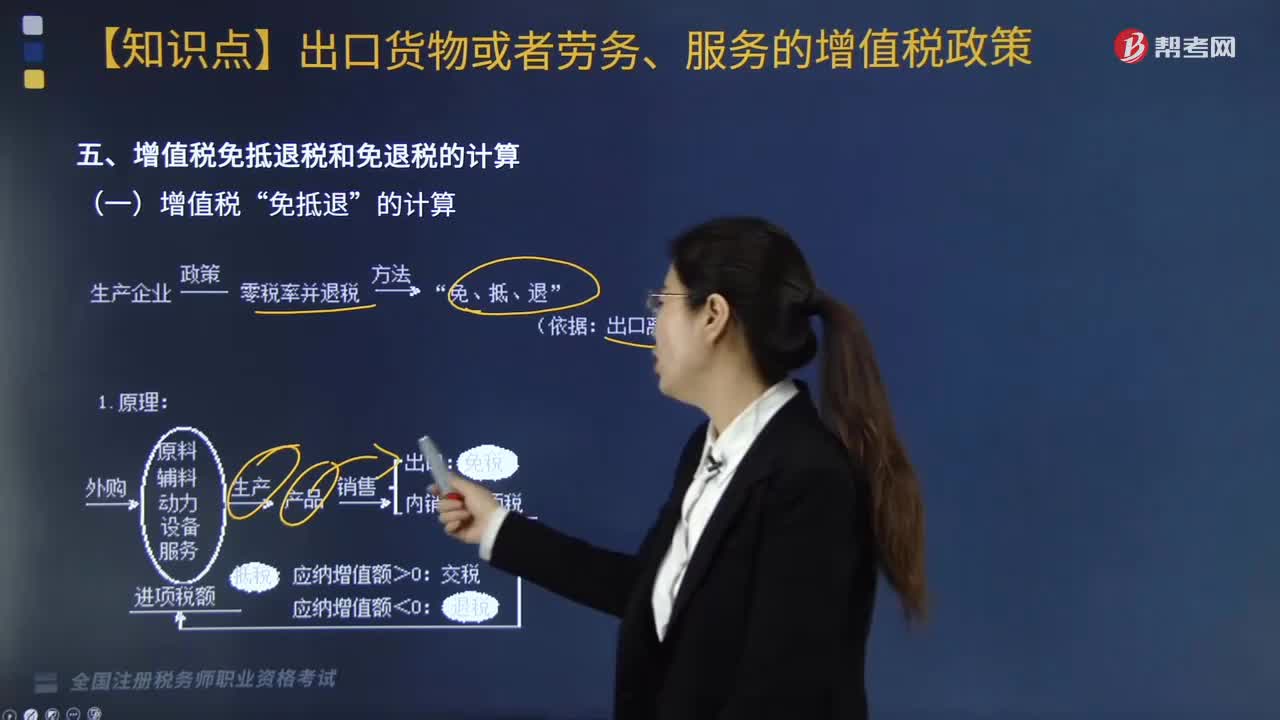

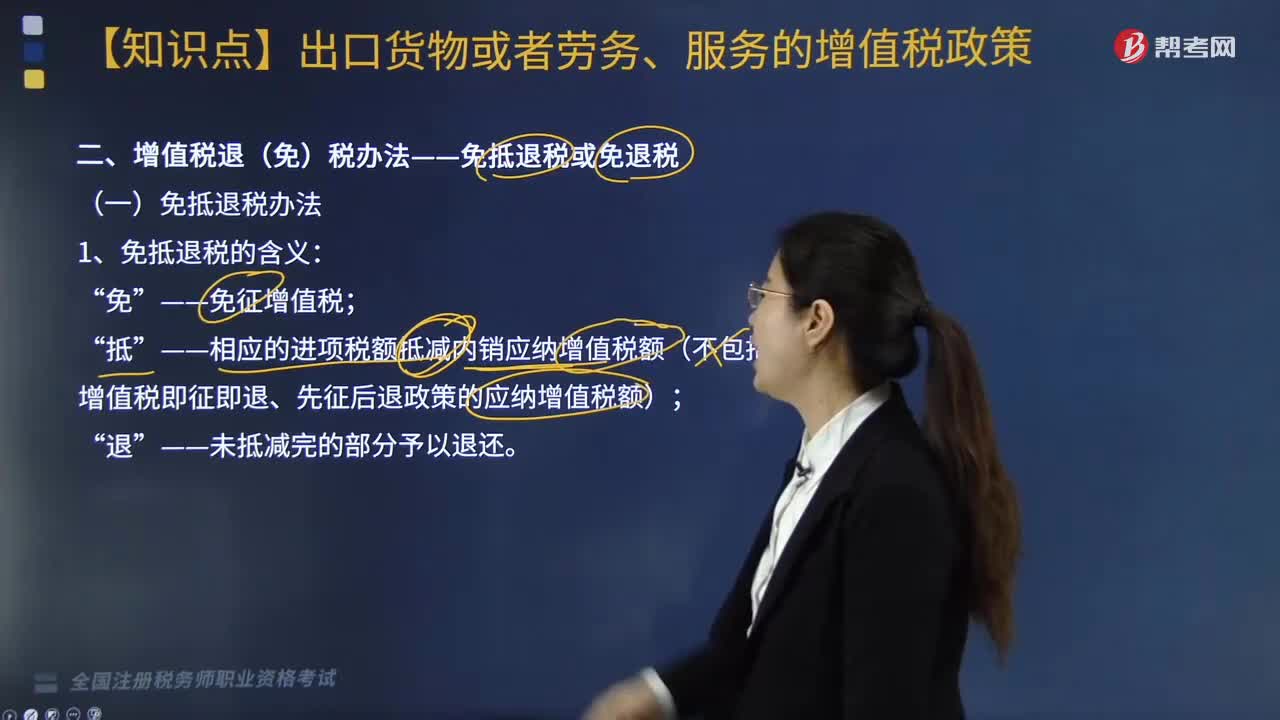

增值税免抵退税的含义是什么?

“免”——免征增值税;“抵”——相应的进项税额抵减内销应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额);“退”——未抵减完的部分予以退还。

一、“免抵退税”适用范围

(1)出口自产货物和视同自产货物及对外提供加工修理修配劳务;

(2)列名生产企业出口非自产货物;

(3)适用一般计税方法的零税率应税服务提供者提供零税率应税服务;

(4)外贸企业自己开发的研发、设计服务出口业务。

二、视同自产货物的具体范围

(1)持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为且同时符合下列条件的生产企业出口的外购货物,可视同自产货物适用增值税退(免)税政策:

①已取得增值税一般纳税人资格。

②已持续经营2年及2年以上。

③纳税信用等级A级。

④上一年度销售额5亿元以上。

⑤外购出口的货物与本企业自产货物同类型或具有相关性。

(2)持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为但不能同时符合上述(1)规定的条件的生产企业,出口的外购货物符合下列条件之一的可视同自产货物申报适用增值税退(免)税政策:

①同时符合下列条件的外购货物:

第一,与本企业生产的货物名称、性能相同。

第二,使用本企业注册商标或境外单位或个人提供给本企业使用的商标。

第三,出口给进口本企业自产货物的境外单位或个人。

②与本企业所生产的货物属于配套出口,且出口给进口本企业自产货物的境外单位或个人的外购货物,符合下列条件之一的:

第一,用于维修本企业出口的自产货物的工具、零部件、配件。

第二,不经过本企业加工或组装,出口后能直接与本企业自产货物组合成成套设备的货物。

③经集团公司总部所在地的地级以上税务局认定的集团公司,其控股(按照《公司法》第二百一十七条规定的口径执行)的生产企业之间收购的自产货物以及集团公司与其控股的生产企业之间收购的自产货物。

④同时符合下列条件的委托加工货物:

第一,与本企业生产的货物名称、性能相同,或者是用本企业生产的货物再委托深加工的货物。

第二,出口给进口本企业自产货物的境外单位或个人。

第三,委托方与受托方必须签订委托加工协议,且主要原材料必须由委托方提供,受托方不垫付资金,只收取加工费,开具加工费(含代垫的辅助材料)的增值税专用发票。

⑤用于本企业中标项目下的机电产品。

⑥用于对外承包工程项目下的货物。

⑦用于境外投资的货物。

⑧用于对外援助的货物。

⑨生产自产货物的外购设备和原材料(农产品除外)。

三、免退税办法

1.免退税的含义:免征增值税,相应的进项税额予以退还。

2.免退税的范围:

(1)外贸企业或其他单位出口货物劳务。

(2)外贸企业外购研发服务和设计服务出口。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】持续经营以来从未发生骗取出口退税等违法行为的生产企业同时符合特定条件出口外购货物,可视同自产货物适用增值税退(免)税政策,该特定条件包括( )。

A.已取得增值税一般纳税人资格

B.已持续经营2年及2年以上

C.纳税信用等级为B级及以上

D.上一年度销售额3亿元以上

E.外购出口的货物与本企业自产货物同类型或具有相关性

【答案】ABE

【解析】选项C,纳税信用等级A级;选项D,上一年度销售额5亿元以上。

208

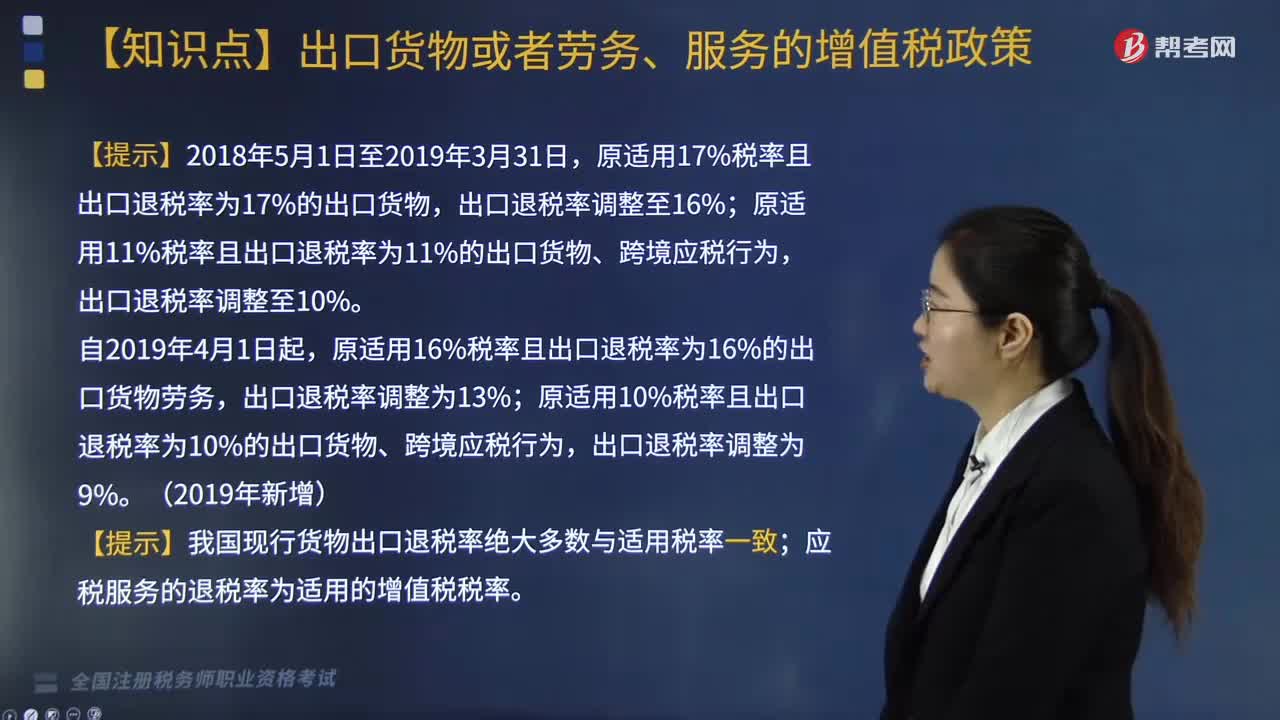

208增值税“免抵退”如何计算?:免抵退”(1)当期应纳税额的计算。当期应纳税额=当期销项税额一(当期进项税额一当期不得免征和抵扣税额)≤0。当期不得免征和抵扣税额。=出口货物离岸价×(出口货物适用税率一出口货物退税率)。当期不得免征和抵扣税额=(出口货物离岸价-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率)当期免抵退税额=当期出口货物离岸价×汇率×出口货物退税率【提示】如果有使用进料加工免税进口料件

288

288增值税退(免)税的计税依据是什么?:按出口货物、劳务及应税服务的出口发票(外销发票)、其他普通发票确定。按购进出口货物、劳务及应税服务的增值税专用发票、海关进口增值税专用缴款书确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额:购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。

449

449增值税免抵退税的含义是什么?:(1)出口自产货物和视同自产货物及对外提供加工修理修配劳务“(3)适用一般计税方法的零税率应税服务提供者提供零税率应税服务;(1)持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为且同时符合下列条件的生产企业出口的外购货物。⑤外购出口的货物与本企业自产货物同类型或具有相关性。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料