下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是出口货物劳务退(免)税?

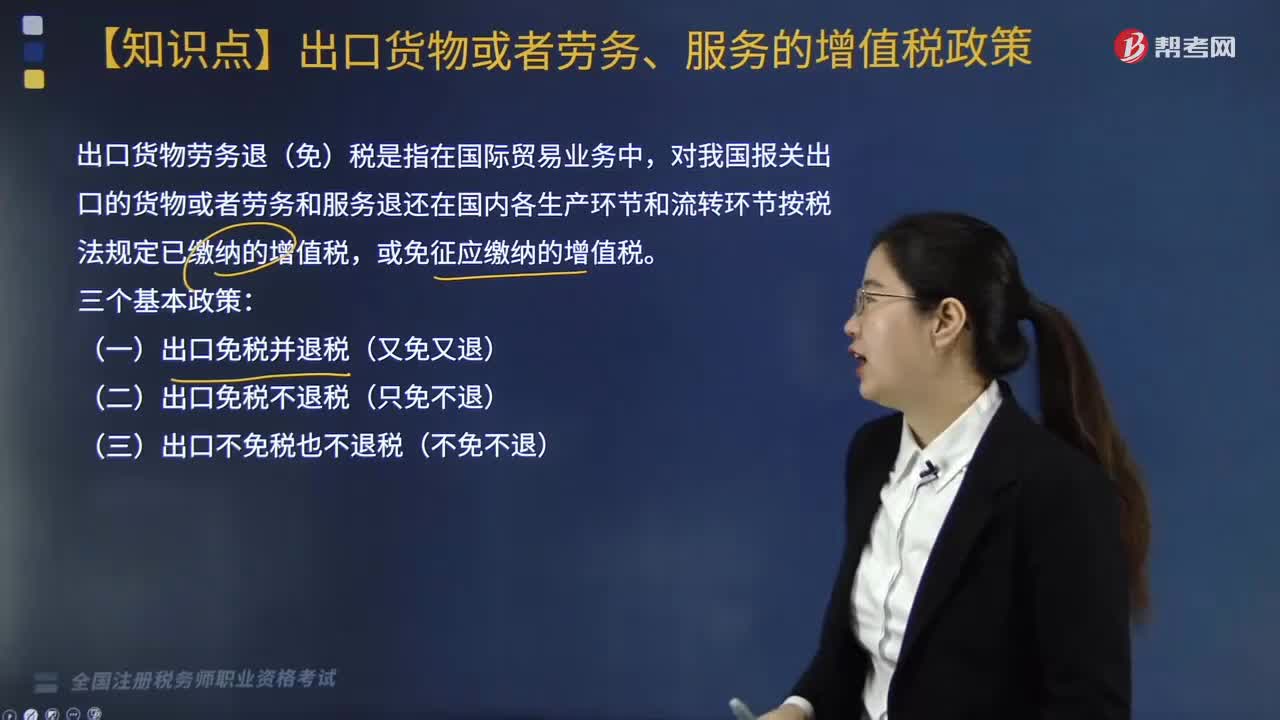

出口货物劳务退(免)税是指在国际贸易业务中,对我国报关出口的货物或者劳务和服务退还在国内各生产环节和流转环节按税法规定已缴纳的增值税,或免征应缴纳的增值税。

一、三个基本政策:

1.出口免税并退税(又免又退)。

2.出口免税不退税(只免不退)。

3.出口不免税也不退税(不免不退)。

二、出口货物劳务服务退(免)税的方式

税?20200813181107494.png)

【提示】来料加工VS进料加工

来料加工——境外委托方提供原料、辅料等材料,按要求加工并收取加工费,进口料件及加工的成品,所有权属于境外委托方,来料加工的材料免税,出口免税,所以不涉及出口退税问题。

进料加工——自己“进口”材料,自己加工,然后复出口,进口料件及加工的成品所有权属我方经营单位。这种贸易类型的进口料件在缴纳保证金后一般是先免增值税进口,由于是免税进口,产成品复出口,所以免税材料的进项税就不能再退税。(免税来,免税走→未征税→免税材料不退税)

二、适用增值税退(免)税政策的出口货物劳务

(一)出口企业出口货物

出口货物,是指向海关报关后实际离境并销售给境外单位或个人的货物,分为自营出口货物和委托出口货物两类。

(二)出口企业或其他单位视同出口货物

1.对外援助、对外承包、境外投资的出口货物;

2.进入特殊区域的出口货物;

3.免税品经营企业销售的货物;

4.销售给用于国际招标建设项目的中标机电产品;

5.向海上油气开采企业销售自产海洋工程结构物;

6.销售用于国际运输工具上的货物;

7.输入特殊区域的水电气。

(三)出口企业对外提供加工修理修配劳务

指对进境复出口货物或从事国际运输的运输工具进行的加工修理修配。

(四)一般纳税人提供零税率的应税服务

【解释】出口货物劳务服务适用零税率不同于免税。免税往往指某一环节免税;而零税率是指整体税负为零,意味着出口环节免税且退还以前纳税环节已纳的税款,这就是所谓“出口退税”。

1.2016年5月1日起,跨境应税行为适用增值税零税率。

2.零税率的应税服务:参照教材P99(如境内单位和个人提供的国际运输服务、航天运输服务、完全在境外消费的列举服务等)。

3.增值税零税率应税服务提供者是指,提供适用增值税零税率应税服务,且登记为增值税一般纳税人,实行增值税一般计税方法的境内单位和个人。

4.起点或终点在境外的运单、提单或客票所对应的各航段或路段的运输服务,属于国际运输服务。

起点或终点在港澳台的运单、提单或客票所对应的各航段或路段的运输服务,属于港澳台运输服务。

5.从境内载运旅客或货物至国内海关特殊区域,不属于国际运输。

234

234适用增值税征税政策的出口货物劳务包括哪些?:适用增值税征税政策的出口货物劳务包括:销项税额=(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)×适用税率,1.同一境外旅客同一日在同一退税商店购买的退税物品金额达到500元人民币,(三)退税物品的退税率(2019年调整);适用9%税率的境外旅客购物离境退税物品,以退税物品增值税普通发票的开具日期为准:应退增值税额=退税物品销售发票含增值税金额×退税率。

206

206适用增值税免税政策的出口货物劳务服务或无形资产有哪些?:适用增值税免税政策的出口货物劳务服务或无形资产有:【提示】具体指购进时未取得增值税专用发票、海关进口增值税专用缴款书,(8)非列名生产企业出口的非视同自产货物。(11)外贸企业取得普通发票、农产品收购发票、政府非税收入票据的货物。1.出口货物劳务服务在以往环节未纳过税款而无须退税的情况;A.加工企业来料加工复出口的货物C.属于小规模纳税人的生产性企业自营出口的自产货物D.非出口企业委托出口的货物

395

395什么是出口货物劳务退(免)税?:什么是出口货物劳务退(免)税?出口货物劳务退(免)税是指在国际贸易业务中,对我国报关出口的货物或者劳务和服务退还在国内各生产环节和流转环节按税法规定已缴纳的增值税,二、出口货物劳务服务退(免)税的方式,进口料件及加工的成品所有权属我方经营单位,这种贸易类型的进口料件在缴纳保证金后一般是先免增值税进口,二、适用增值税退(免)税政策的出口货物劳务;分为自营出口货物和委托出口货物两类;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料