下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

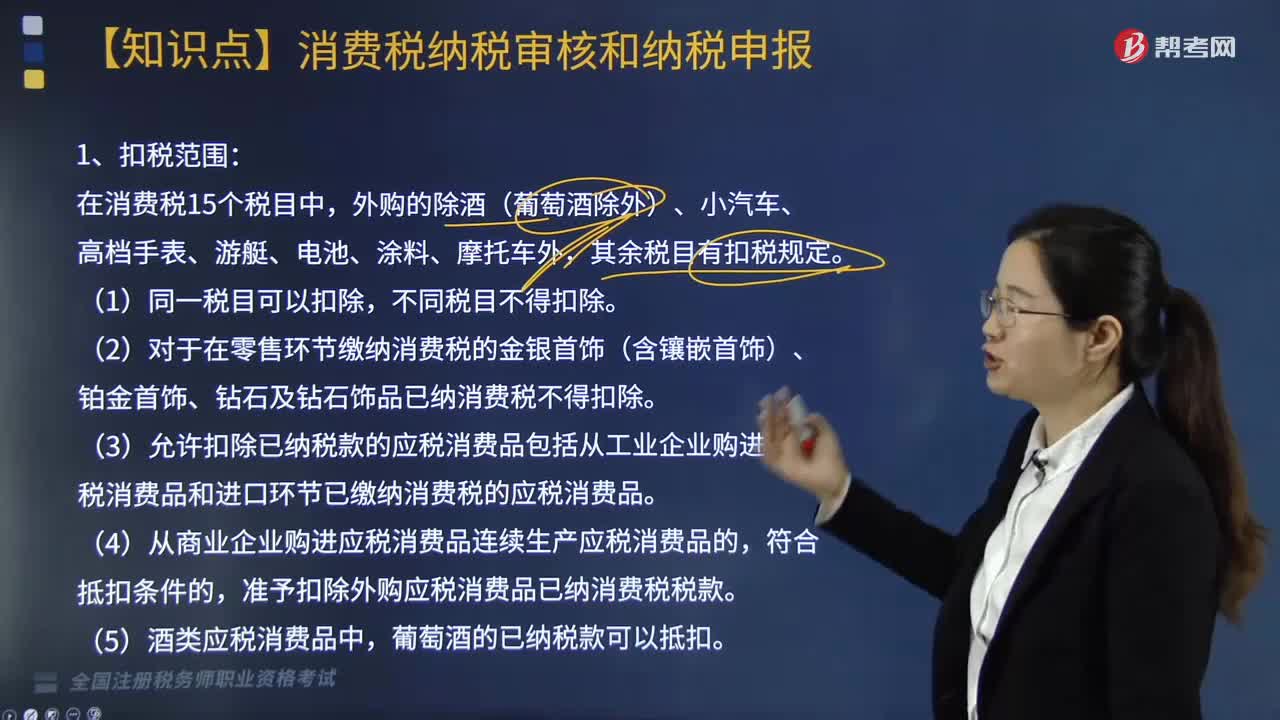

销售额中扣除外购已税消费品已纳消费税的扣除范围是怎样的?

用外购已税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购应税消费品已纳的消费税税款。

(1)外购已税烟丝生产的卷烟;

(2)外购已税高档化妆品生产的高档化妆品;

(3)外购已税珠宝玉石生产的贵重首饰及珠宝玉石;

(4)外购已税鞭炮、焰火生产的鞭炮、焰火;

(5)外购已税杆头、杆身和握把生产的高尔夫球杆;

(6)外购已税木制一次性筷子生产的木制一次性筷子;

(7)外购已税实木地板生产的实木地板;

(8)对外购已税汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油。

【提示】15个税目中没有(排除法):酒、游艇、小汽车、高档手表、摩托车、涂料、电池。

【提示】允许扣税的只涉及同一大税目中的购入应税消费品的连续加工,不能跨税目抵扣。

【提示】要求所购入消费品与连续生产消费品的纳税环节相同,如在零售环节纳税的金银、铂金首饰、钻石、钻石饰品不得抵扣外购珠宝玉石的已纳税款,批发环节销售的卷烟也不得抵扣外购卷烟的已纳税款。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2017年·多选题】下列情形中,可以扣除外购应税消费品已纳消费税的有( )。

A. 以已税烟丝为原料生产的卷烟

B. 以已税白酒为原料生产的白酒

C. 以已税杆头为原料生产的高尔夫球杆

D. 以已税珠宝玉石为原料生产的贵重珠宝首饰

E. 以已税实木地板为原料生产的实木地板

【答案】ACDE

【解析】用外购已税消费品连续生产应税消费品的,允许抵扣税额的税目从大类上看,原则上不包括酒、小汽车、高档手表、游艇、电池、涂料、摩托车。从允许抵扣项目的子目上看不包括雪茄烟、溶剂油、航空煤油。

396

396已交消费税扣除的范围有哪些?:已交消费税扣除的范围有哪些?

469

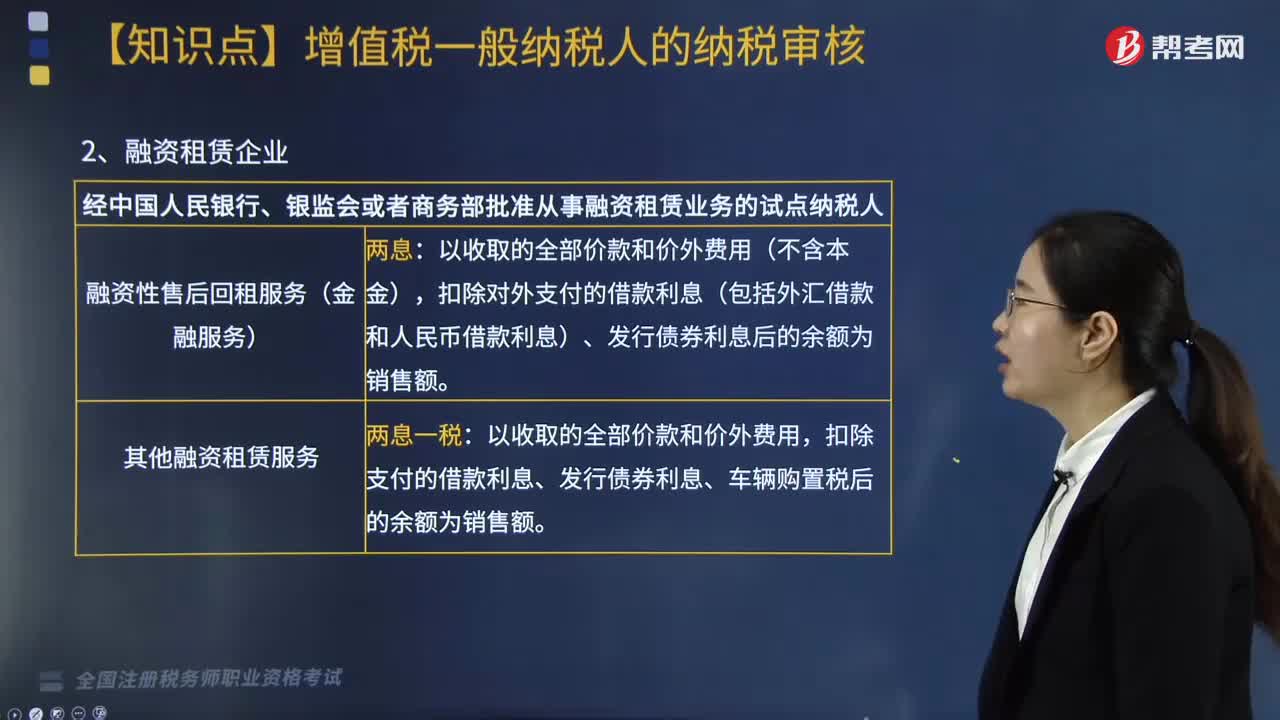

469应税销售额扣除的审核——差额纳税涉及哪些内容?:应税销售额扣除的审核——差额纳税涉及哪些内容?扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。扣除支付给承运方运费后的余额为销售额。扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额,试点纳税人提供建筑服务适用简易计税方法的。

99

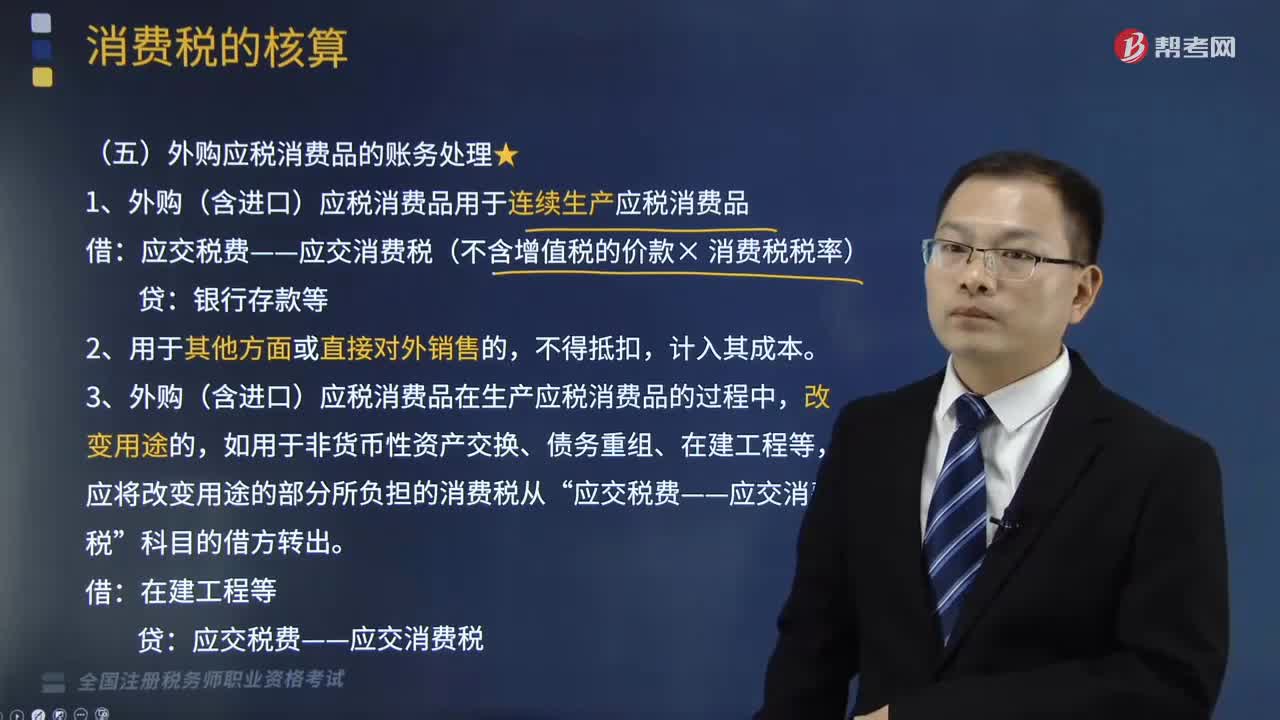

99外购应税消费品的账务怎样处理?:消费税是对特定货物与劳务征收的一种间接税,外购应税消费品的账务处理如下:(1)外购(含进口)应税消费品用于连续生产应税消费品:应交税费——应交消费税(不含增值税的价款× 消费税税率),(3)外购(含进口)应税消费品在生产应税消费品的过程中“(4)纳税人用外购的已税珠宝玉石生产的改在零售环节征收消费税的金银首饰。在计税时一律不得扣除在外购环节已纳的税款。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料