下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:06

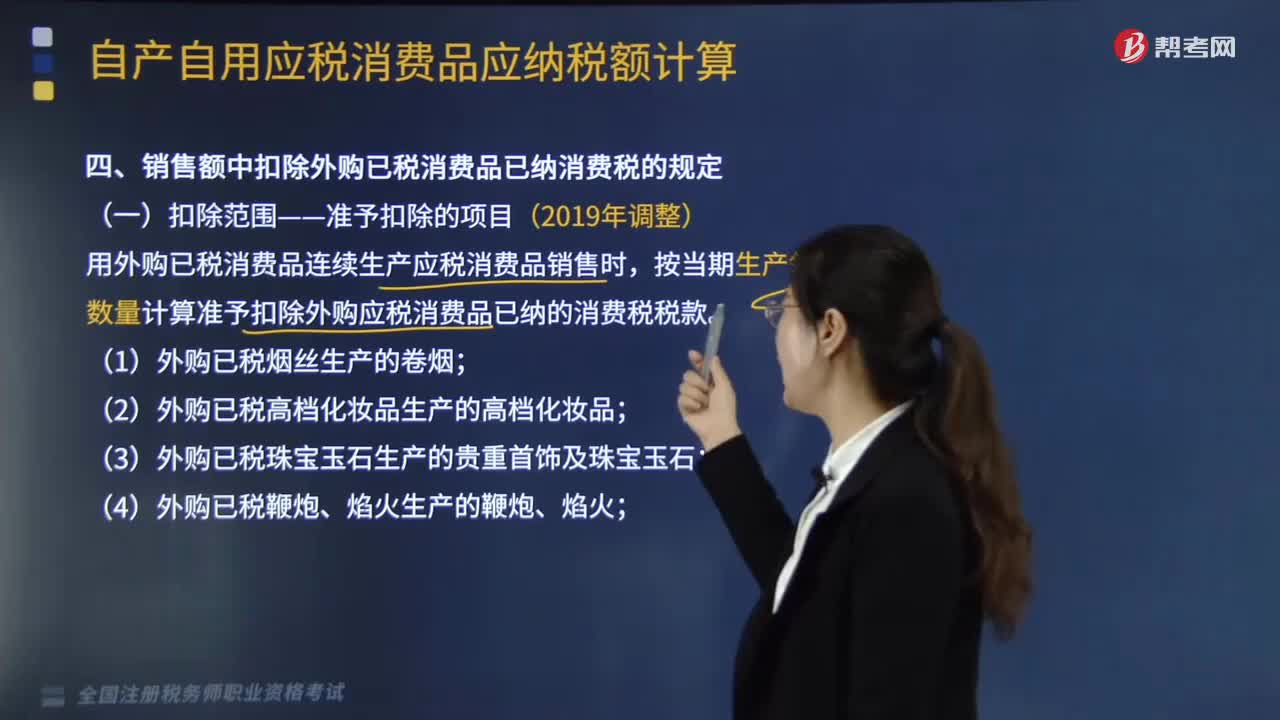

04:06销售额中扣除外购已税消费品已纳消费税的扣除范围是怎样的?:销售额中扣除外购已税消费品已纳消费税的扣除范围是怎样的?用外购已税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购应税消费品已纳的消费税税款。(8)对外购已税汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油。【提示】允许扣税的只涉及同一大税目中的购入应税消费品的连续加工,【提示】要求所购入消费品与连续生产消费品的纳税环节相同。

02:09

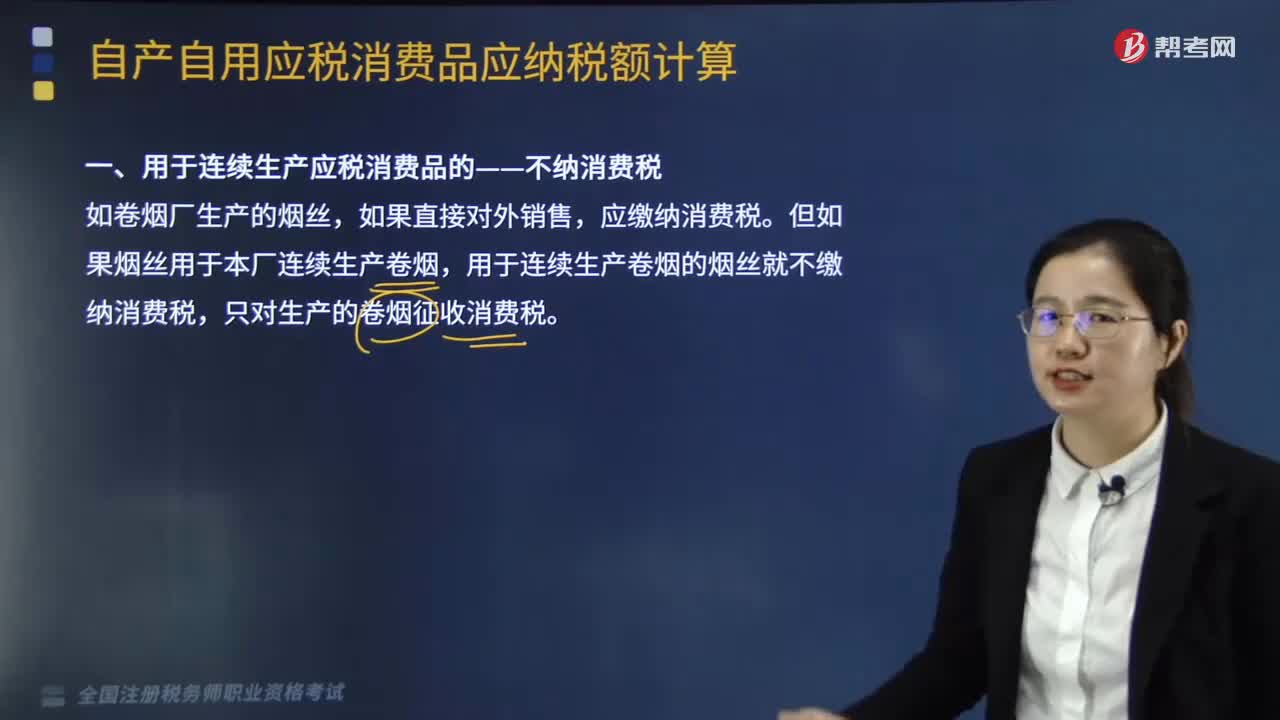

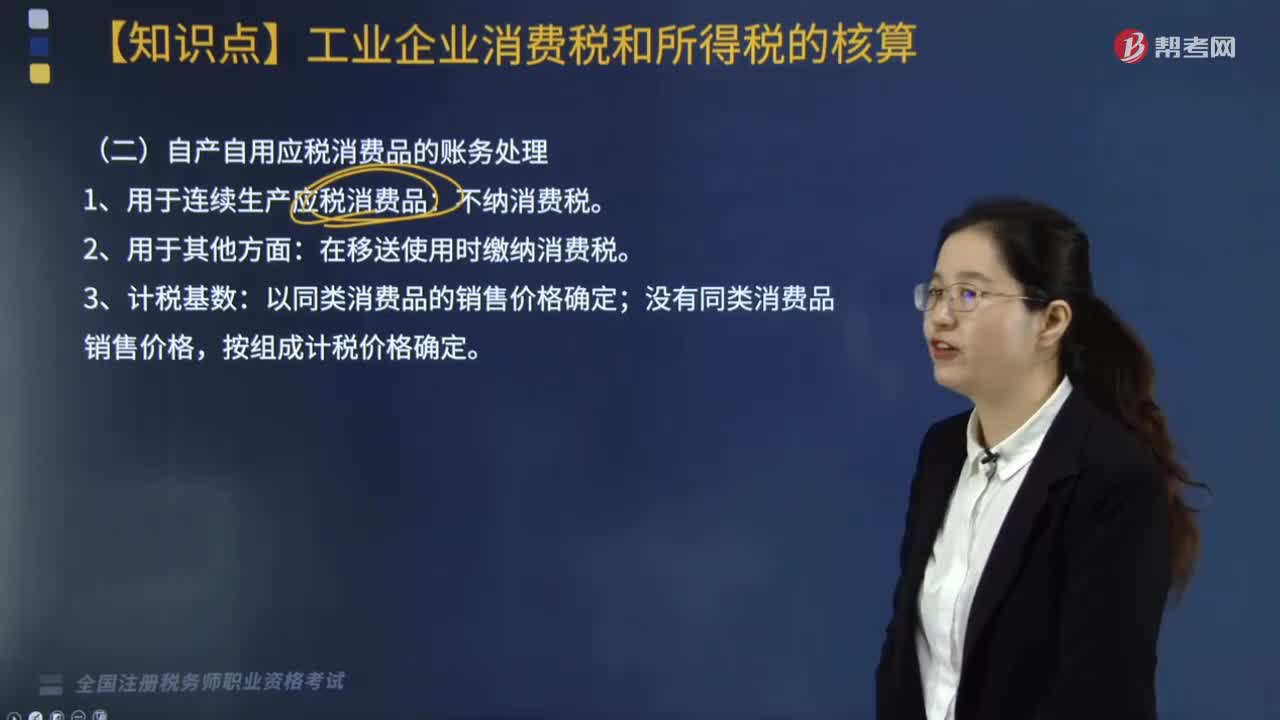

02:09用于连续生产应税消费品的是否需要缴纳消费税?:用于连续生产应税消费品的是否需要缴纳消费税?用于连续生产应税消费品的不纳消费税,用于连续生产应税消费品,是指纳税人将自产自用的应税消费品作为直接材料生产最终应税消费品,自产自用应税消费品构成最终应税消费品的实体。应缴纳消费税。但如果烟丝用于本厂连续生产卷烟,用于连续生产卷烟的烟丝就不缴纳消费税,只对生产的卷烟征收消费税。对纳税人自产的应税消费品,用于连续生产应税消费品的。

09:40

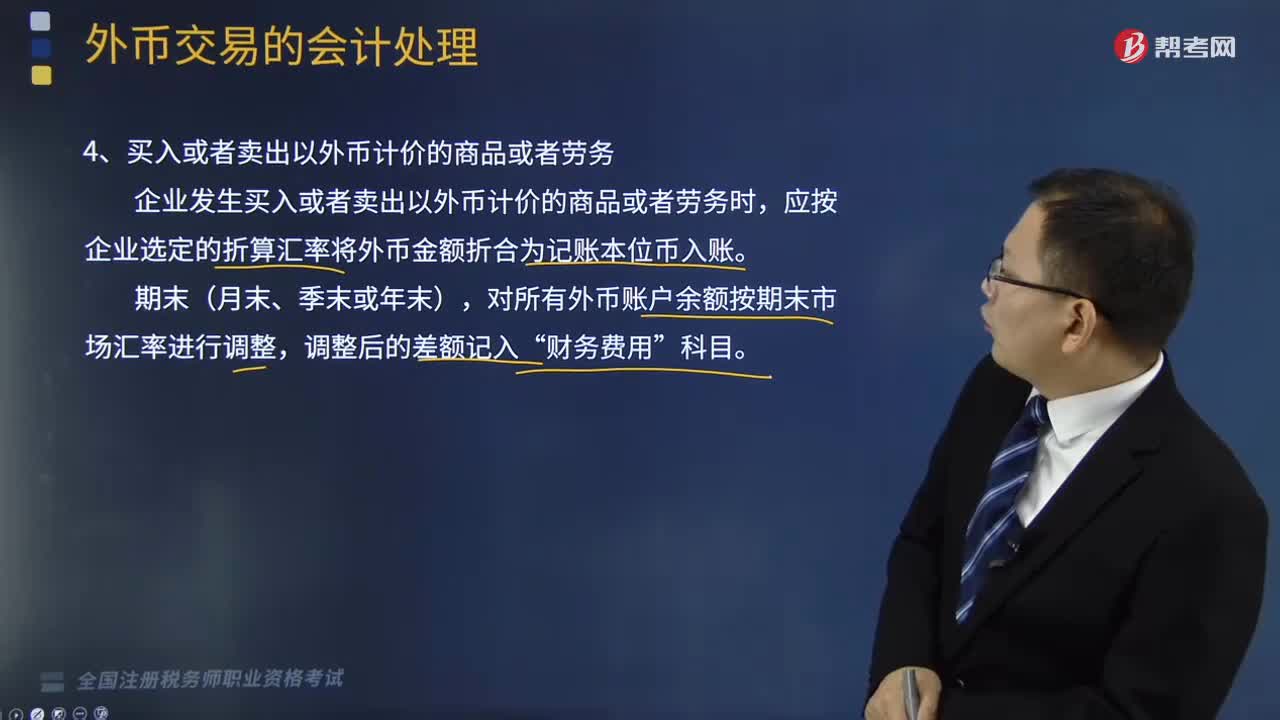

09:40买入或者卖出以外币计价的商品或者劳务,怎样进行账务处理?:应按企业选定的折算汇率将外币金额折合为记账本位币入账。对所有外币账户余额按期末市场汇率进行调整,【例题】某企业外币业务核算采用当月月初的市场汇率作为即期汇率近似汇率,各外币账户当年4月30日的期末余额如下表。则该企业调整各外币账户余额的计算过程如下调整后记账本位币余额=(10000-8000+25000) ×7.05=190350(人民币元)

00:37

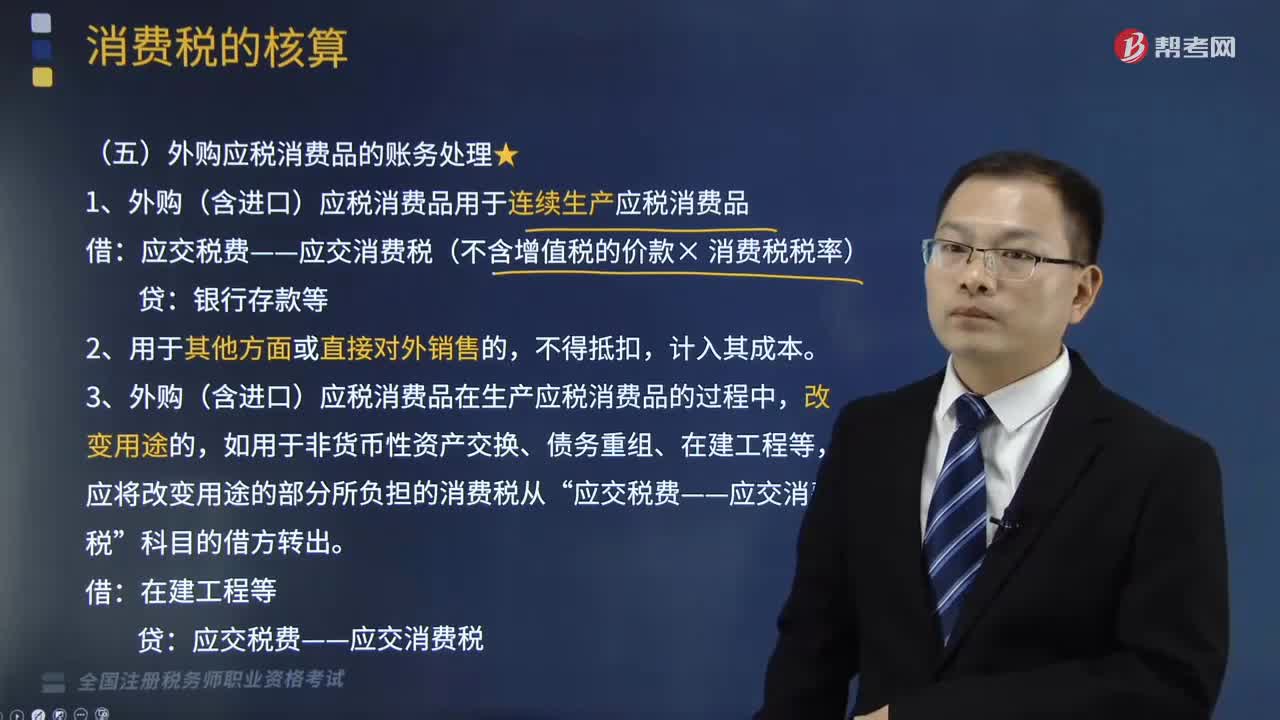

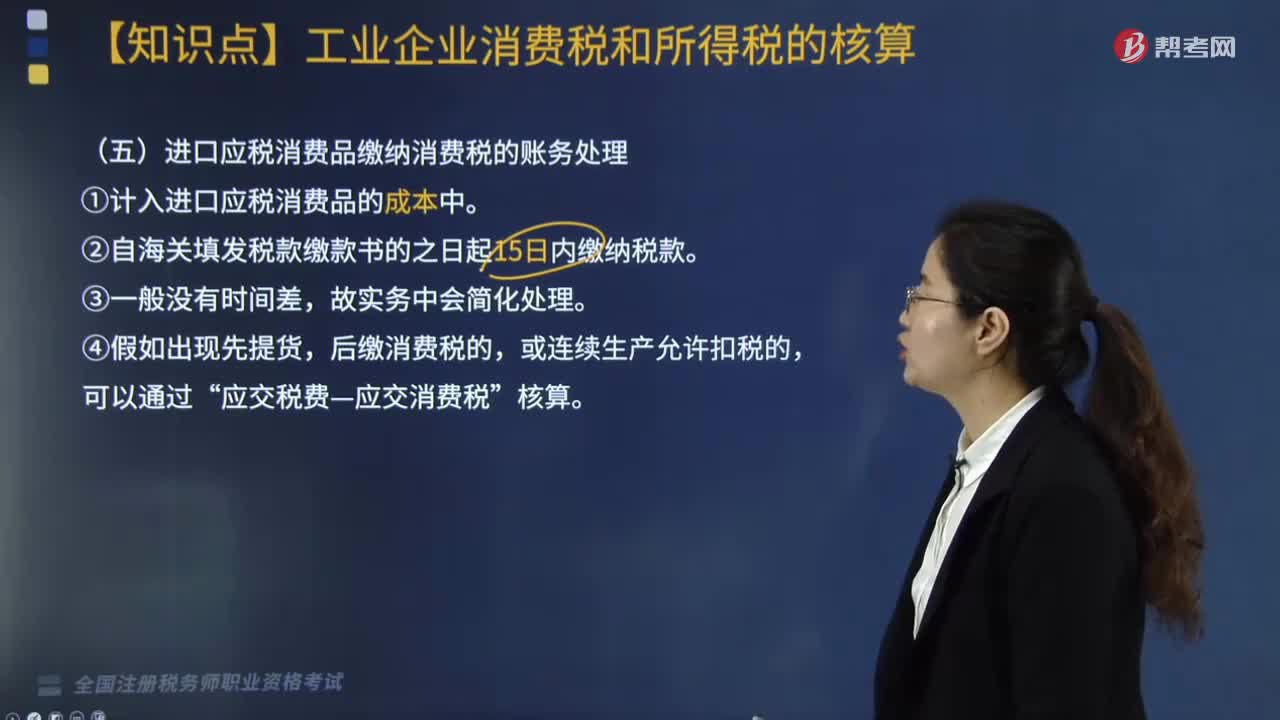

00:37进口应税消费品缴纳消费税的账务如何处理?:进口应税消费品缴纳消费税的账务如何处理?进口应税消费品,由进EI者缴纳消费税,缴纳的消费税应计入进口应税消费品的成本。企业进EI应税消费品,应当自海关填发税款缴款书的次日起15日内缴纳税款。缴纳消费税与进口货物入账基本上没有时间差。进ISI应税消费品缴纳的消费税一般不通过“在将消费税计入进口应税消费品成本时,如出现先提货、后缴纳消费税的,或者用于连续生产其他应税消费品按规定允许扣税的。

02:12

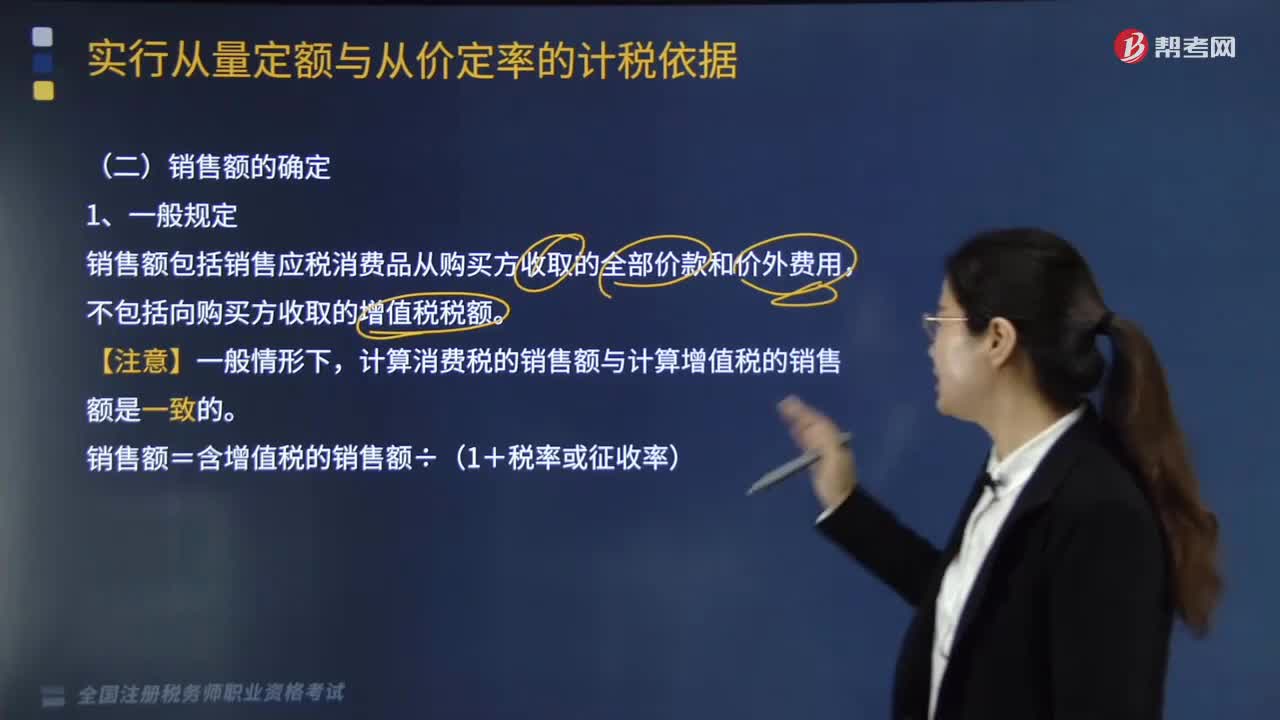

02:12消费税应税消费品的销售额是什么?:消费税应税消费品的销售额是什么?消费税应税消费品的销售额是消费税的计税依据,指消费税纳税人销售应税消费品向买方收取的全部价款和价外费用(包括价外收取的基金、集资费、返还利润、补贴、违约金、延期付款利息、手续费、包装费、储备费、优质费、运输装卸费、代收款项、代垫款项等),不包括向买方收取的增值税税额。承运部门的运输费用发票开具给购买方的。纳税人将该项发票转交给购买方的:

03:16

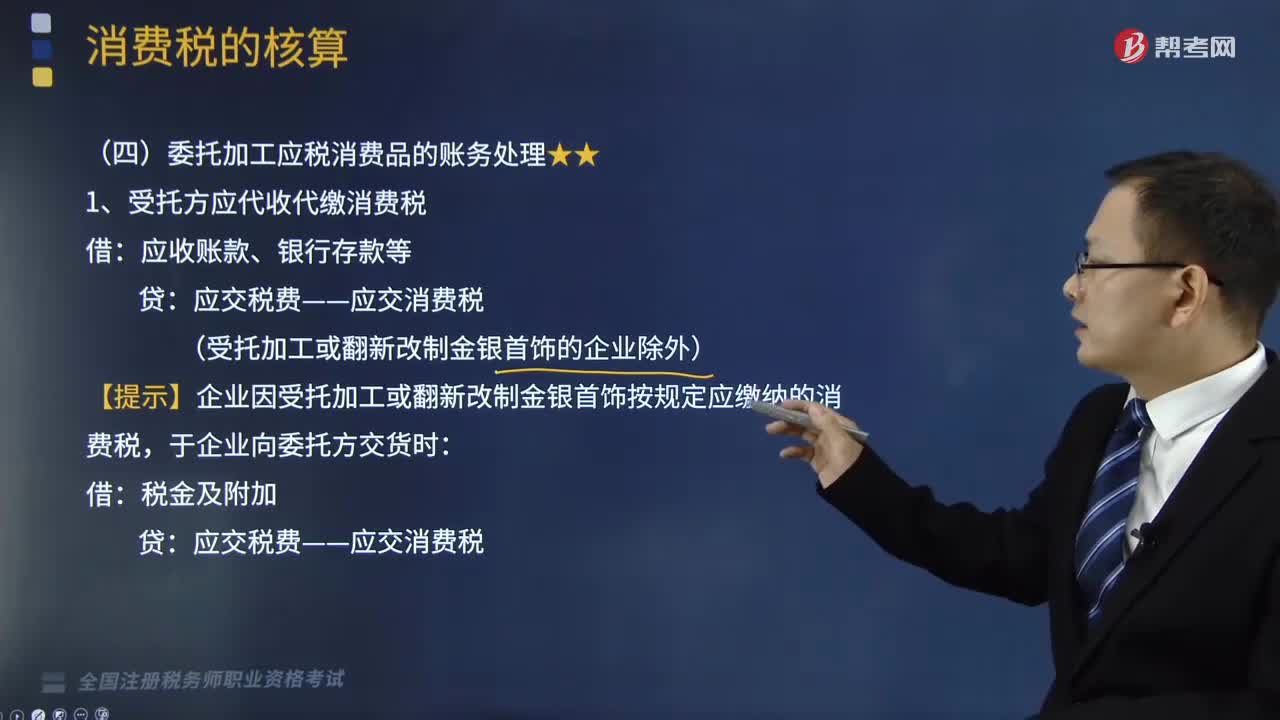

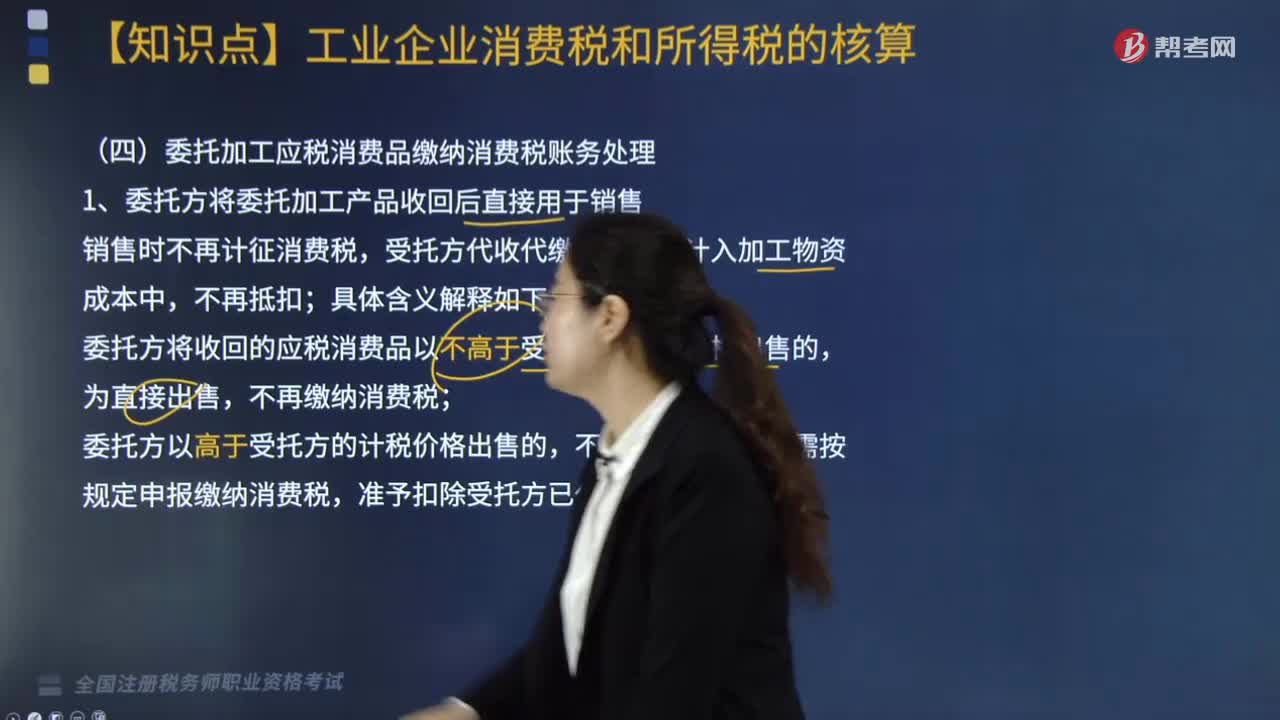

03:16委托加工应税消费品缴纳消费税账务如何处理?:委托加工应税消费品缴纳消费税账务如何处理?委托加工应税消费品缴纳消费税账务处理有两种情况:委托方将委托加工产品收回后直接用于销售,委托加工产品收回后用于连续生产应税消费品。1. 委托方将委托加工产品收回后直接用于销售,销售时不再计征消费税,受托方代收代缴的消费税计入加工物资成本中;委托方将收回的应税消费品以不高于受托方的计税价格出售的,不再缴纳消费税,委托方以高于受托方的计税价格出售的。

03:09

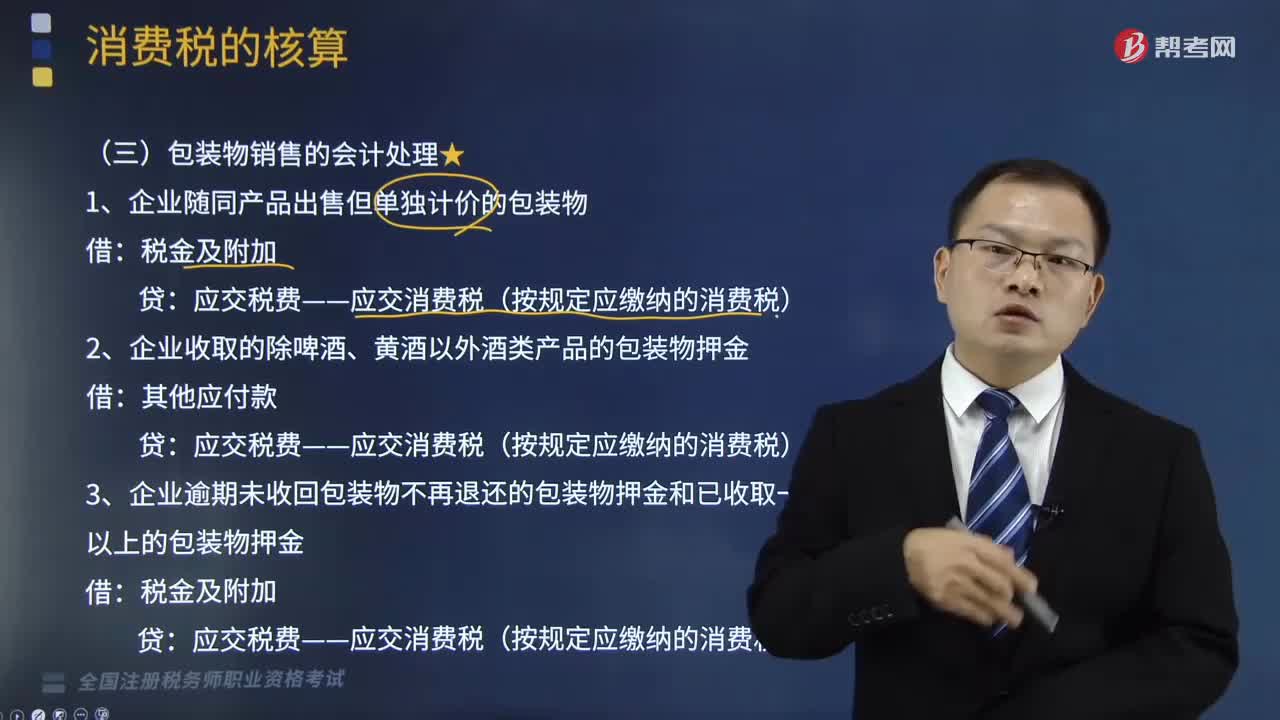

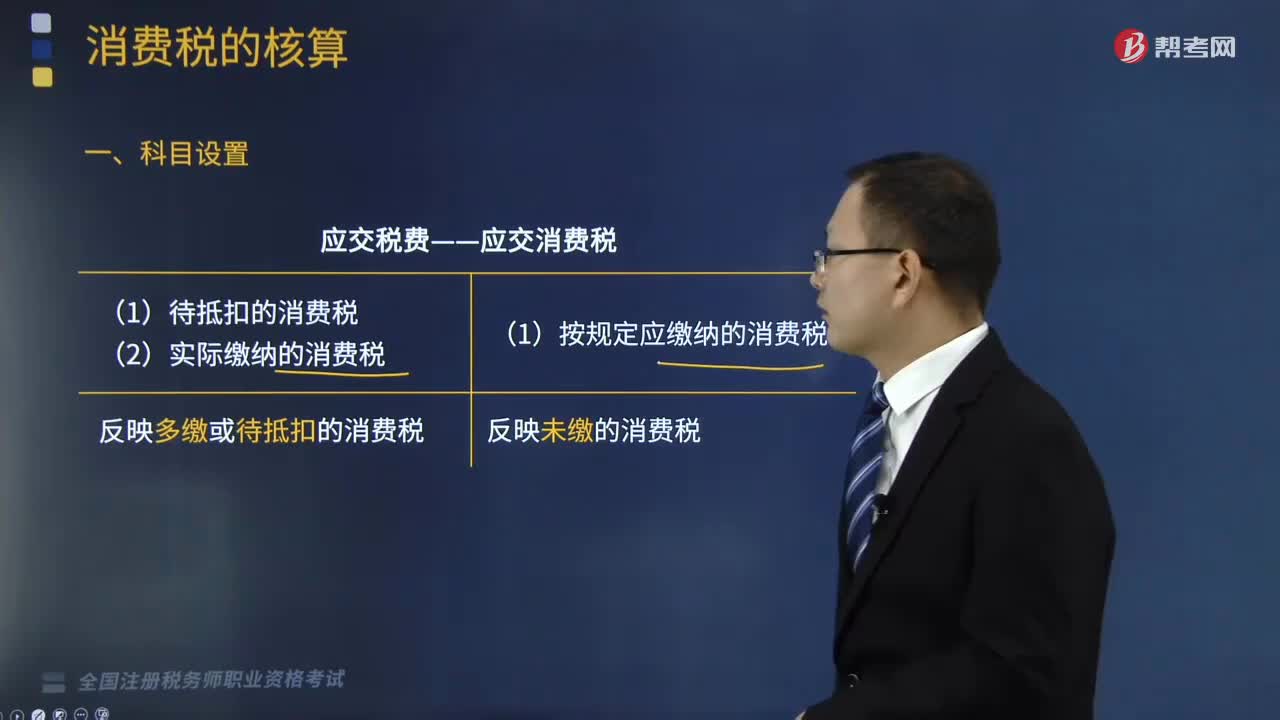

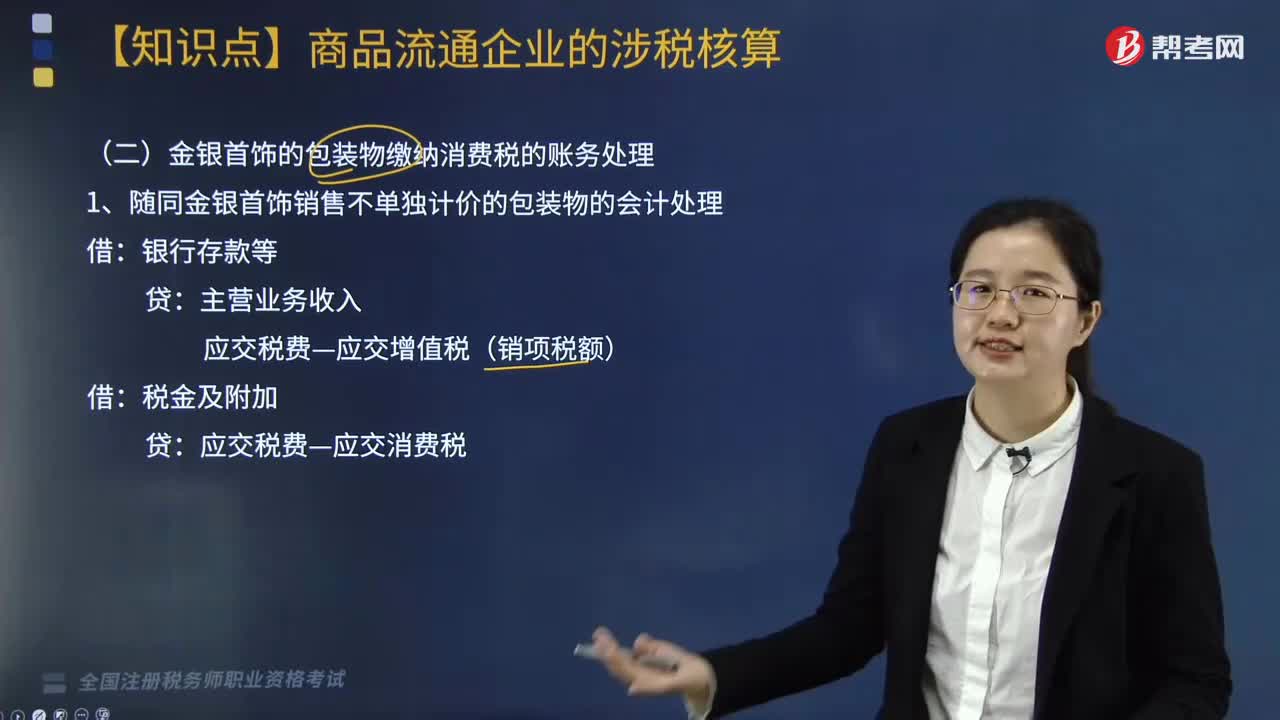

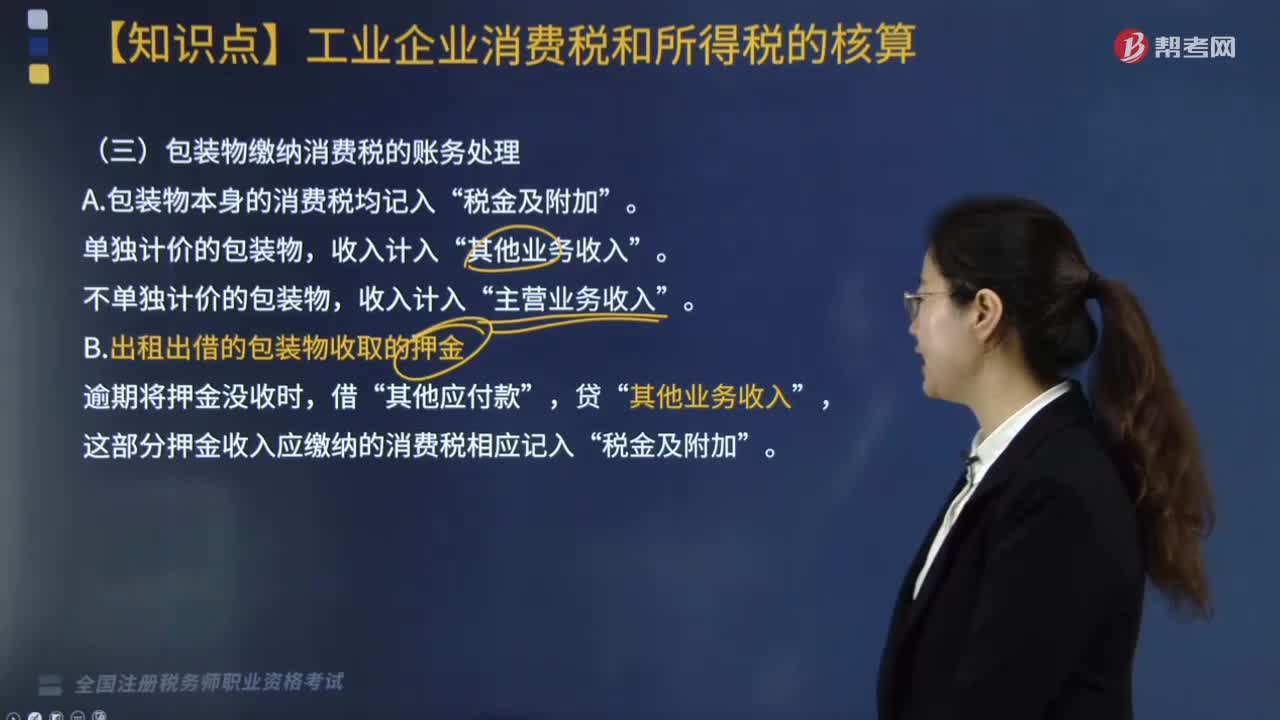

03:09包装物缴纳消费税的账务如何处理?:包装物缴纳消费税的账务如何处理?对包装物缴纳消费税有四类,A. 包装物本身的消费税均记入“单独计价的包装物,其他业务收入”不单独计价的包装物。收入计入,主营业务收入“B.出租出借的包装物收取的押金”其他业务收入,这部分押金收入应缴纳的消费税相应记入“税金及附加”C. 包装物已经作价销售,为促使购货人将包装物退回而另外加收的押金“逾期将押金没收时”其他应付款,应交税费—应交消费税“营业外收入。

05:44

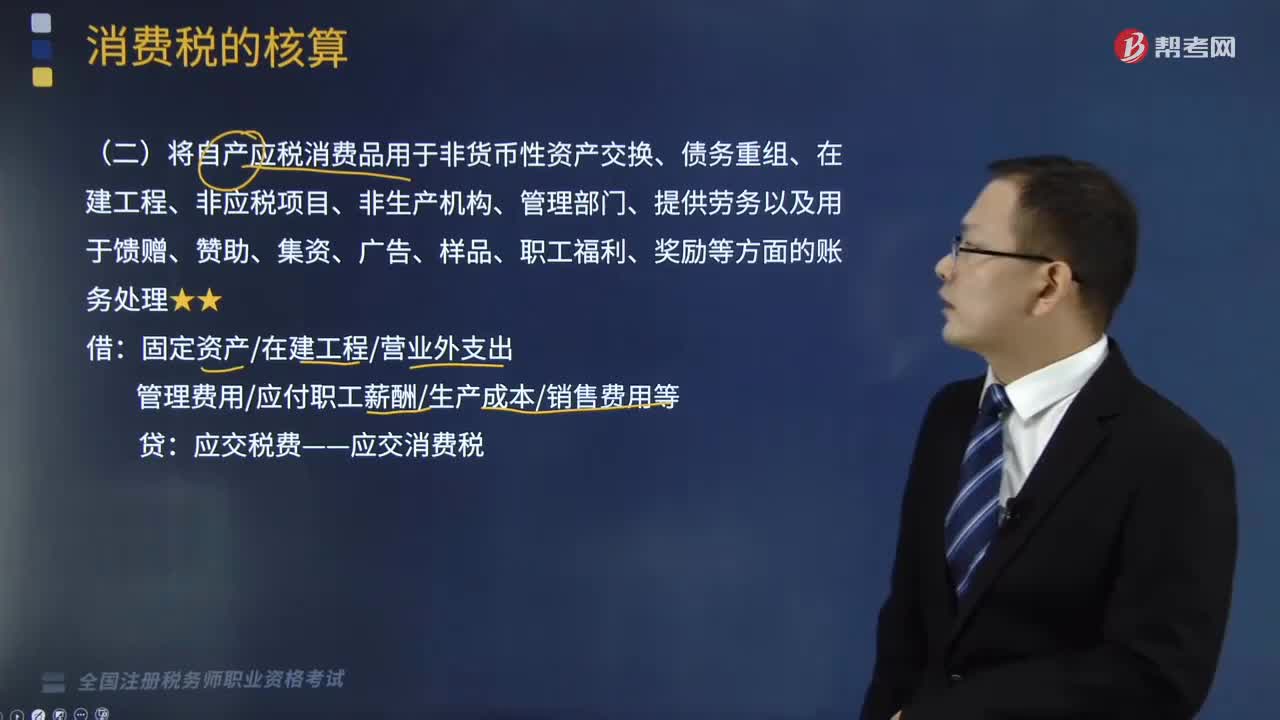

05:44自产自用应税消费品的账务如何处理?:自产自用应税消费品的账务如何处理?增值税和消费税都是按流转额征收的税种,增值税是指销售产品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税,在移送使用时缴纳消费税。按组成计税价格确定。①实行从价定率办法计算纳税的组成计税价格计算公式:组成计税价格=(成本+利润)÷(1-比例税率):应纳消费税=组成计税价格×比例税率②实行复合计税办法计算纳税的组成计税价格计算公式

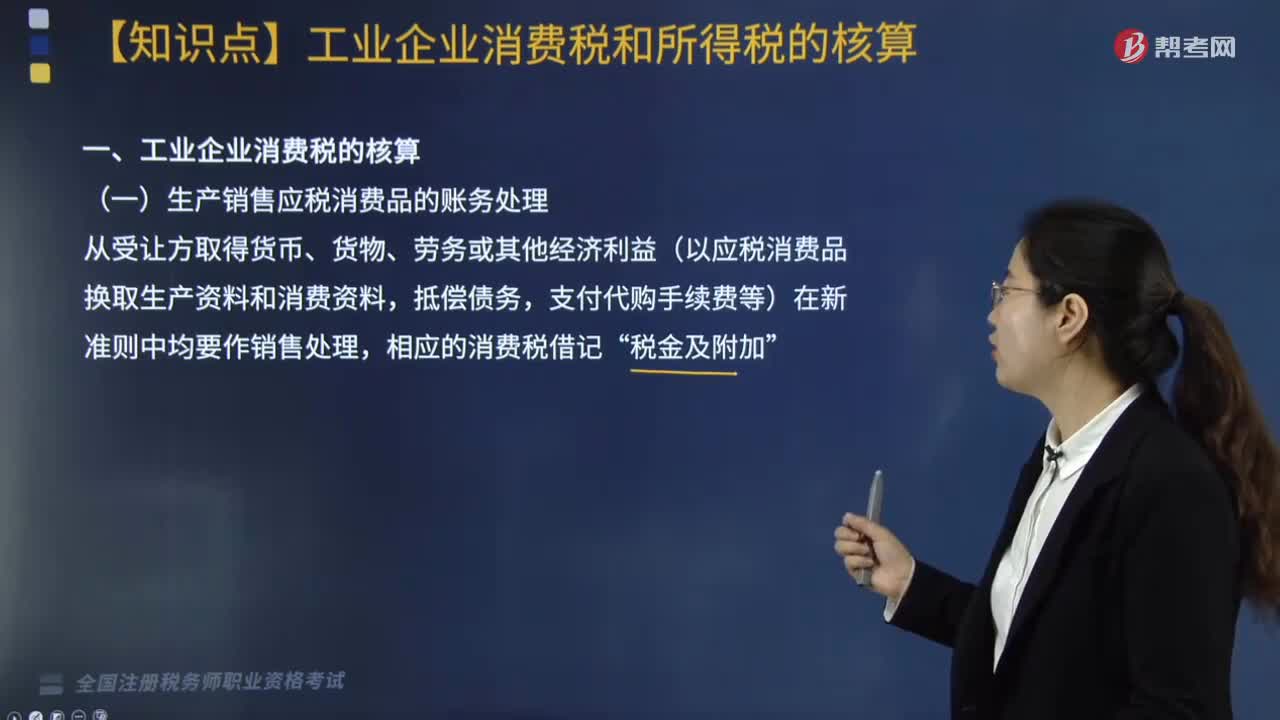

03:12

03:12生产销售应税消费品的账务如何处理?:生产销售应税消费品的账务如何处理?生产销售应税消费品的账务处理是从受让方取得,从受让方取得货币、货物、劳务或其他经济利益(以应税消费品换取生产资料和消费资料。抵偿债务,支付代购手续费等)在新准则中均要作销售处理,相应的消费税借记,税金及附加“【例题】某汽车制造厂2019年6月销售小轿车30辆,款项已到,增值税销项税额=30×120000×13%=468000(元)。

05:03

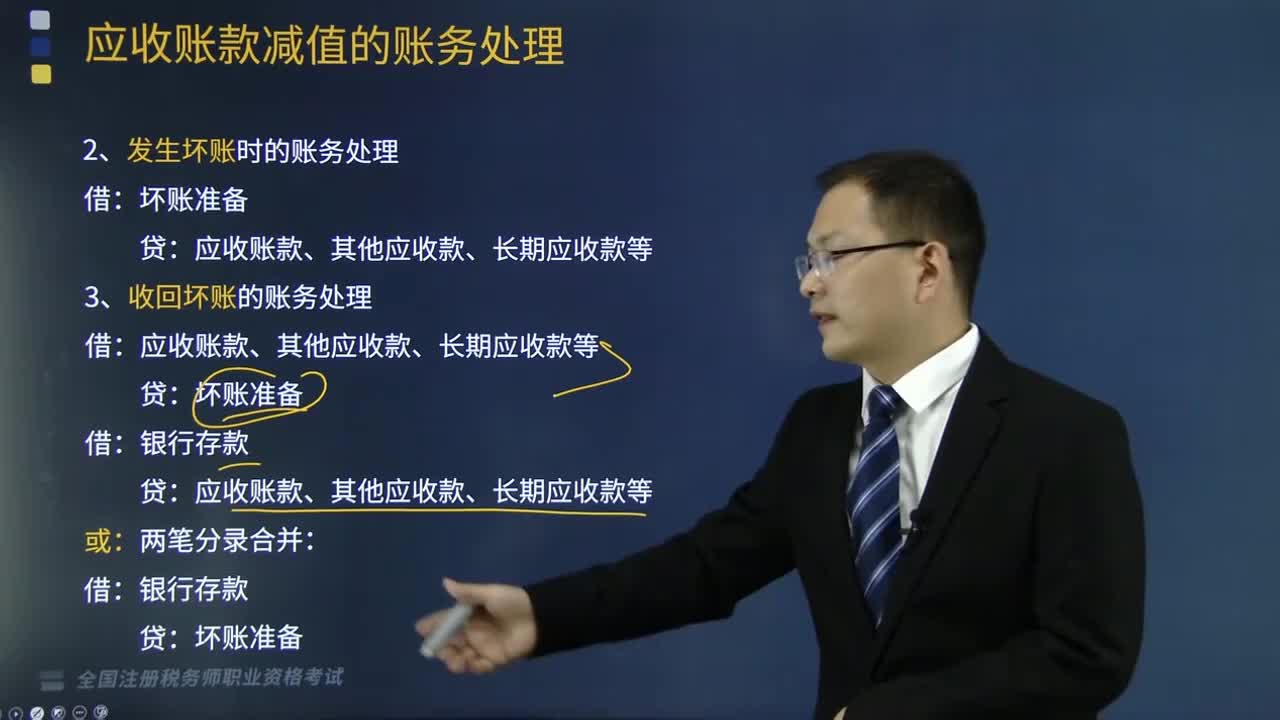

05:03实际发生应收账款坏账和收回坏账的账务处理是怎样的?:实际发生应收账款坏账和收回坏账的账务处理是怎样的?一是期末按一定方法确定应收款项的减值损失,计提坏账准备的账务处理;三是已确认的坏账又收回的账务处理。2.收回坏账的账务处理:应收账款、其他应收款、长期应收款等。【2017年税务师职业资格考试真题】甲公司按期末应收款项余额的5%计提坏账准备。则甲公司2016年末应计提坏账准备金额为( )万元”

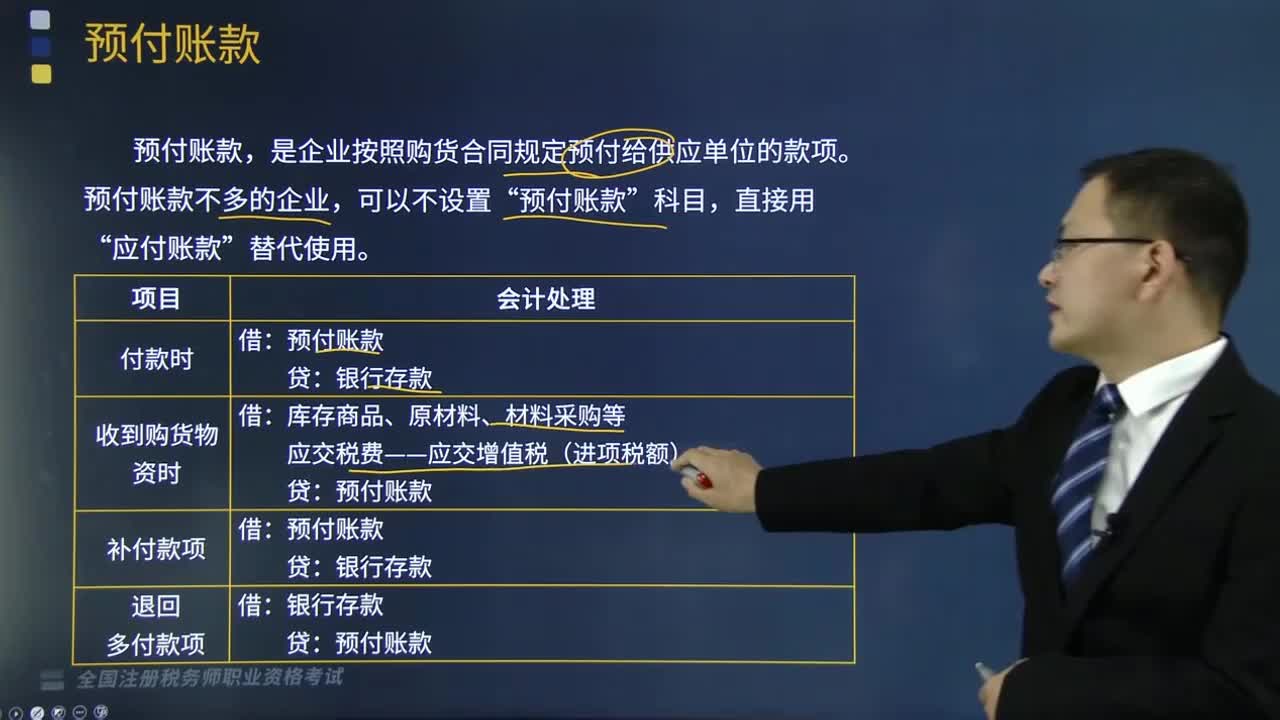

04:12

04:12预付账款的账务处理是怎样的?:预付账款的账务处理是怎样的?是企业按照购货合同规定预付给供应单位的款项。预付账款不多的企业,应交税费——应交增值税(进项税额)”银行存款,预付款项”所属明细科目的借方余额列示“【例题·多选题】下列关于预付账款的核算,A.预付账款属于企业的短期债权,B.预付账款不多的企业“应收账款”的借方;C.如果企业把预付账款计入了应付账款,预付账款D.预付账款不可以计提坏账准备E.企业预付的款项以预付金额入账

02:52

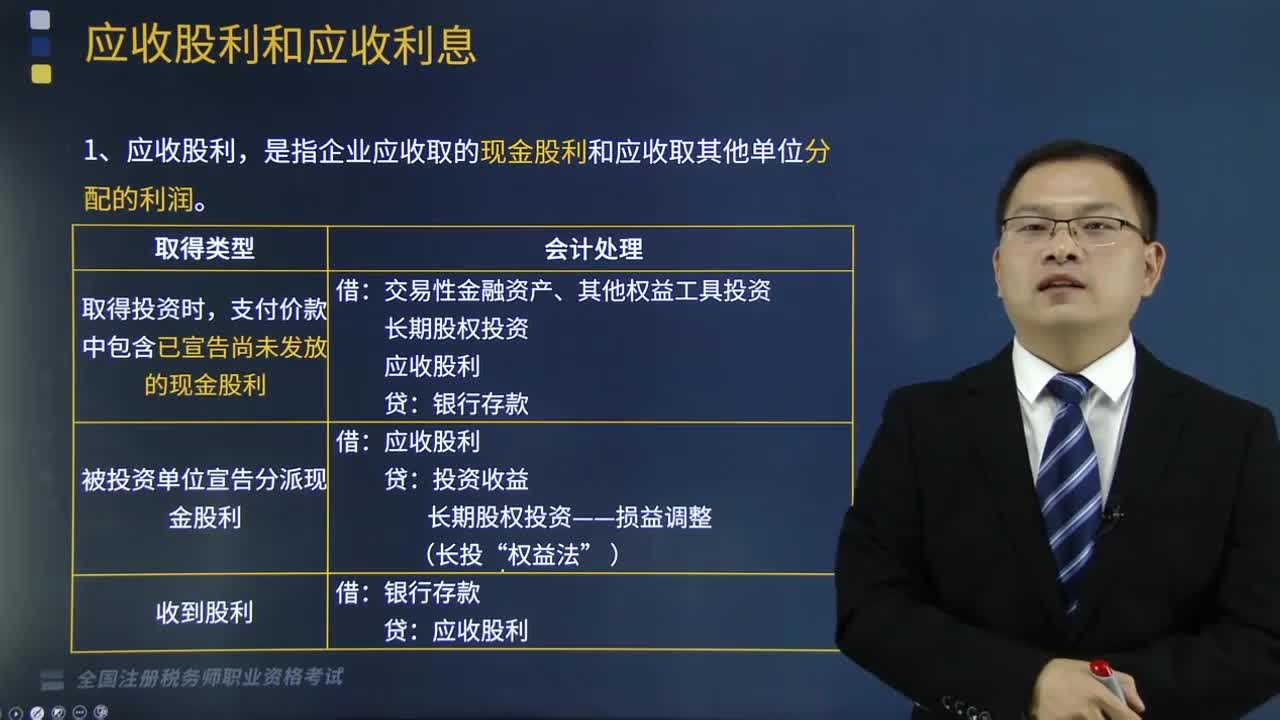

02:52应收股利和应收股息的账务处理是怎样的?:应收股利和应收股息的账务处理是怎样的?本文重点介绍应收股利和应收股息的账务处理。应收股利。应收股利,2.应收利息。是企业债权投资、其他债权投资等应收取的利息。债权投资、其他债权投资——应计利息(到期一次还本付息)投资收益(账面余额或摊余成本×实际利率)借方登记应收股利的增加贷方登记收到的现金股利或利润B.企业取得交易性金融资产支付的价款中包含的已经宣告但是尚未发放的现金股利应计入应收股利

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日