下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

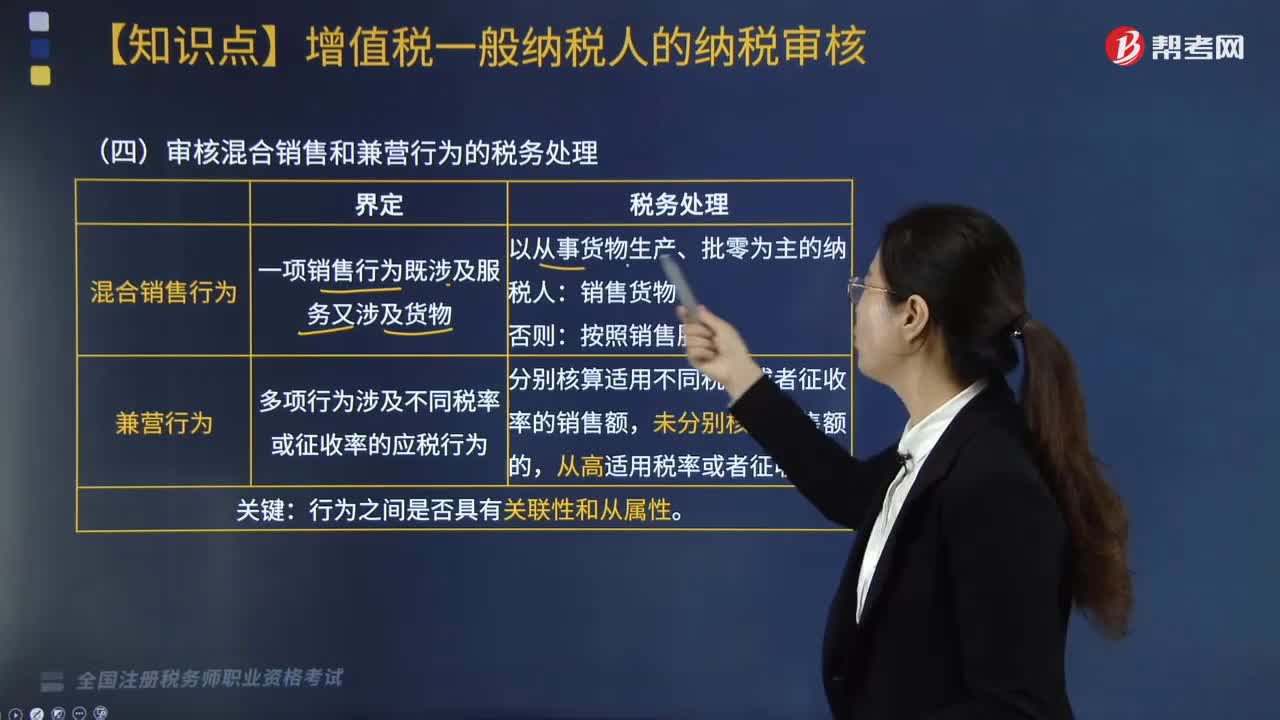

混合销售行为征税规定和对兼营的征税规定的含义是什么?

混合销售行为征税规定的含义是指一项销售行为既涉及货物又涉及服务。

1.税务处理:

(1)从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;

举例:家电生产企业销售自产家电并负责安装(混合销售——按货物交税——税率13%)

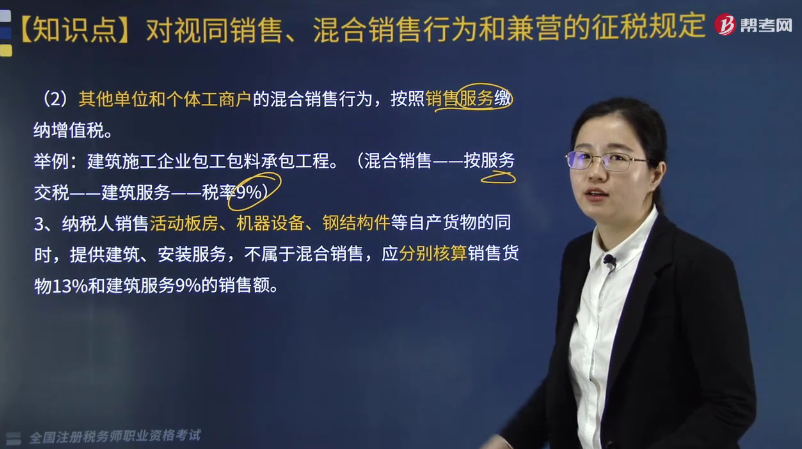

(2)其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。

举例:建筑施工企业包工包料承包工程(混合销售——按服务交税——建筑服务——税率9%)

2.纳税人销售活动板房、机器设备、钢结构件等自产货物的同时,提供建筑、安装服务,不属于混合销售,应分别核算销售货物13%和建筑服务9%的销售额。

对兼营的征税规定的含义是指纳税人的经营范围既包括销售货物和加工修理修配劳务,又包括销售服务、无形资产或者不动产。

1.税务处理:

(1)分别核算适用不同税率或者征收率的销售额;

(2)未分别核算销售额:从高税率或征收率征税。

2.举例:

(1)某购物中心既销售商品,又提供餐饮服务;

(2)某房地产中介公司,既做二手房买卖、又提供经纪代理服务。

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

804

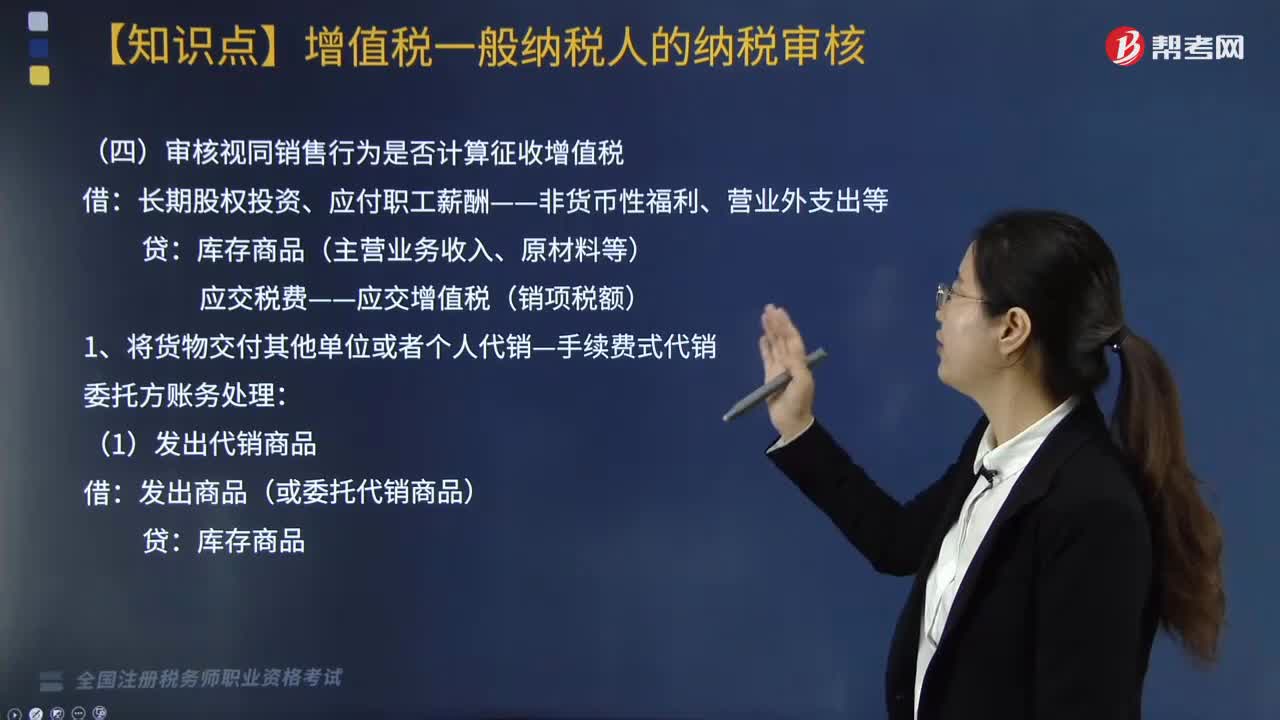

804审核视同销售行为是否计算征收增值税?:审核视同销售行为是否计算征收增值税?长期股权投资、应付职工薪酬——非货币性福利、营业外支出等:应交税费——应交增值税(销项税额):应交税费-应交增值税(销项税额):②结转应收手续费收入;③收到委托方的增值税专用发票并支付剩余货款。应交税费——应交增值税(销项税额),应交税费——应交增值税(进项税额)。4. 将自产、委托加工的货物用于非增值税应税项目:

309

309如何审核混合销售和兼营行为的税务处理?:即在同一销售行为中既包括销售货物又包括提供非应税劳务(从属关系,指纳税人的经营范围既包括销售货物和加工修理修配劳务,又包括销售服务、无形资产或者不动产。销售货物、加工修理修配劳务、服务、无形资产或者不动产不同时发生在同一项销售行为中。强调在同一纳税人存在两类经营项目,审核混合销售和兼营行为的税务处理,应按照混合行为缴纳增值税,B. 商场销售货物并提供餐饮服务,应按照兼营行为缴纳增值税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料