下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

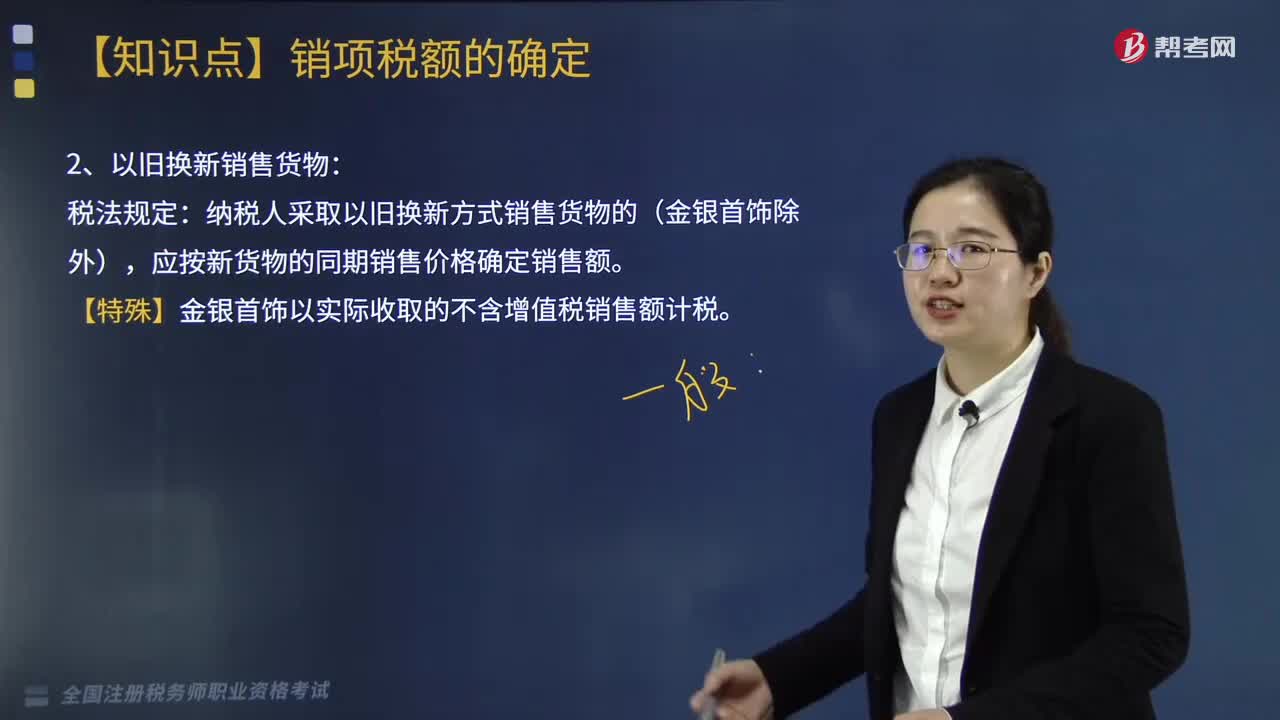

以旧换新销售货物的税法规定是什么?

纳税人采取以旧换新方式销售货物的(金银首饰除外),应按新货物的同期销售价格确定销售额。也就是说以旧换新要按照销售货物和收购货物两个业务活动来进行核算,销售额和收购额不能相互抵减。

【特殊】金银首饰以实际收取的不含增值税销售额计税。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·计算题】某商业零售企业为增值税一般纳税人,2019年6月6日以旧换新方式销售玉石首饰,旧玉石首饰作价78万元,实际收取新旧首饰差价款共计90万元;釆取以旧换新方式销售原价为3500元的金项链200件,每件收取差价款1500元。

【答案】销项税=(78+90+200×1500÷ 10000)÷(1+13%)×13%=22.78(万元)

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

351

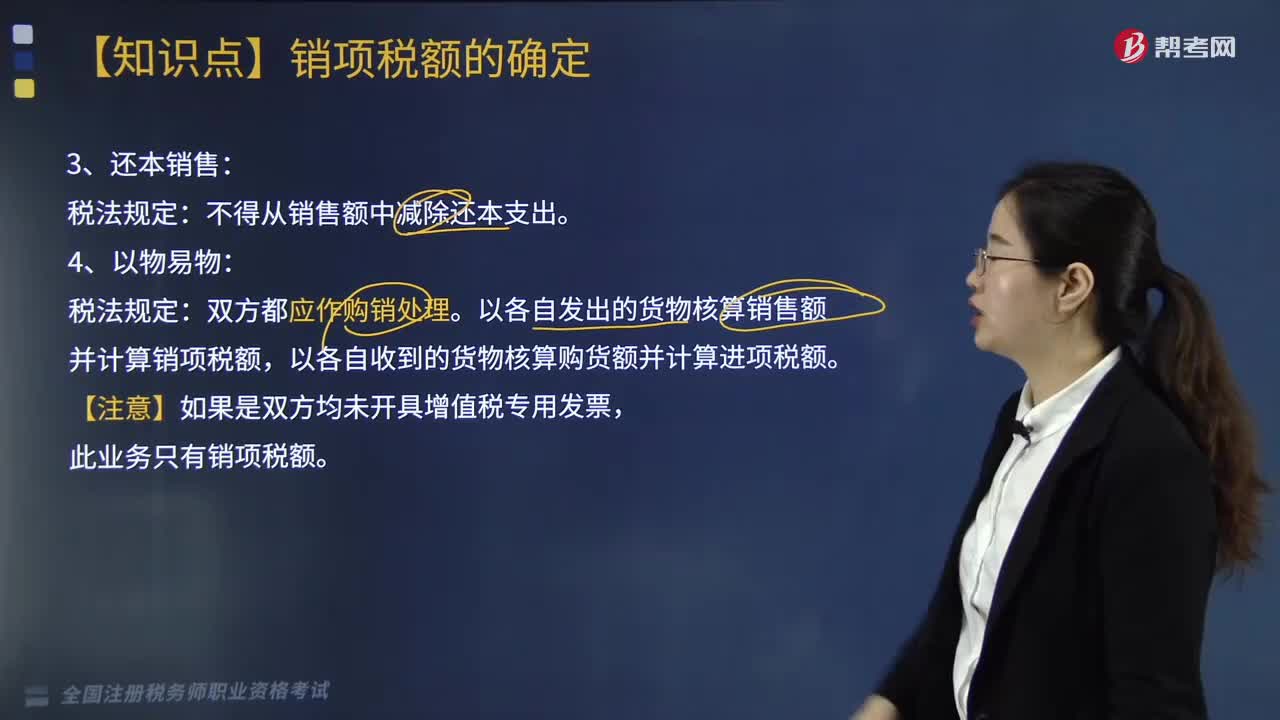

351还本销售和以物易物的税法规定是什么?:还本销售和以物易物的税法规定是什么?还本销售税法规定:以各自发出的货物核算销售额并计算销项税额,以各自收到的货物核算购货额并计算进项税额。一、直销企业增值税销售额确定:销售额为向直销员收取的全部价款和价外费用:销售额为向消费者收取的全部价款和价外费用:二、包装物押金计税问题,纳税人为销售货物而出租出借包装物收取的押金,应纳增值税=逾期押金÷(1+税率)×税率。

310

310以旧换新销售货物的税法规定是什么?:以旧换新销售货物的税法规定是什么?纳税人采取以旧换新方式销售货物的(金银首饰除外),应按新货物的同期销售价格确定销售额。也就是说以旧换新要按照销售货物和收购货物两个业务活动来进行核算,【特殊】金银首饰以实际收取的不含增值税销售额计税。【例题·计算题】某商业零售企业为增值税一般纳税人,2019年6月6日以旧换新方式销售玉石首饰,实际收取新旧首饰差价款共计90万元;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料