-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

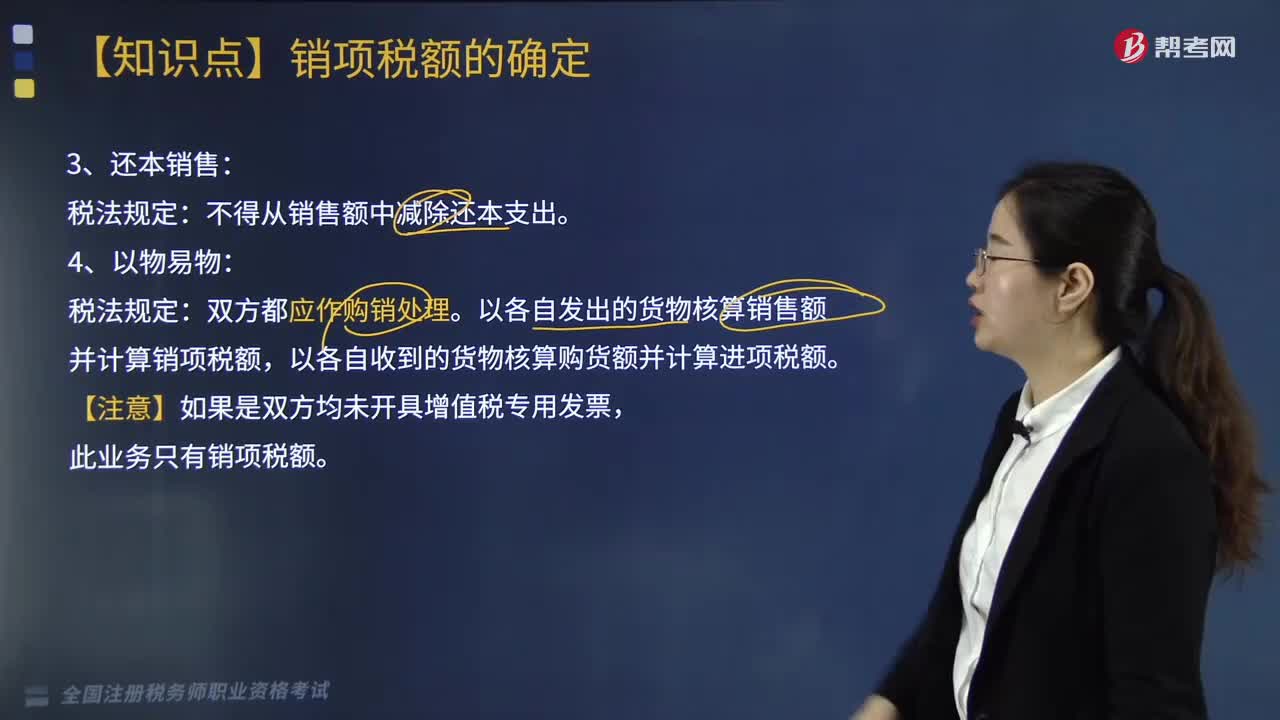

还本销售和以物易物的税法规定是什么?

还本销售税法规定:不得从销售额中减除还本支出。

以物易物税法规定:双方都应作购销处理。以各自发出的货物核算销售额并计算销项税额,以各自收到的货物核算购货额并计算进项税额。

【注意】如果是双方均未开具增值税专用发票,此业务只有销项税额。

一、直销企业增值税销售额确定

1.直销企业---直销员---消费者:

销售额为向直销员收取的全部价款和价外费用。

2.直销企业(直销员)---消费者:

销售额为向消费者收取的全部价款和价外费用。

二、包装物押金计税问题

1.一般规定:纳税人为销售货物而出租出借包装物收取的押金,单独记账核算的,时间在1年内又未过期的,不并入销售额征税。

对收取的包装物押金,逾期(超过12个月)并入销售额征税。应纳增值税=逾期押金÷(1+税率)×税率

2.对酒类产品包装物押金:

对销售除啤酒、黄酒外的其他酒类产品收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额征税。啤酒、黄酒押金按是否逾期处理。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某啤酒厂为增值税一般纳税人,2019年6月销售啤酒,开具增值税专用发票上的销售额800万元,已收取包装物押金23.4万元;本月逾期未退还包装物押金56.5万元。6月该啤酒厂增值税销项税额为( )万元。

A. 110.5

B. 116.24

C. 136.07

D. 144.5

【答案】A【解析】应纳增值税税额=800×13%+56.5÷(1+13%)×13%=110.5(万元)

100

100

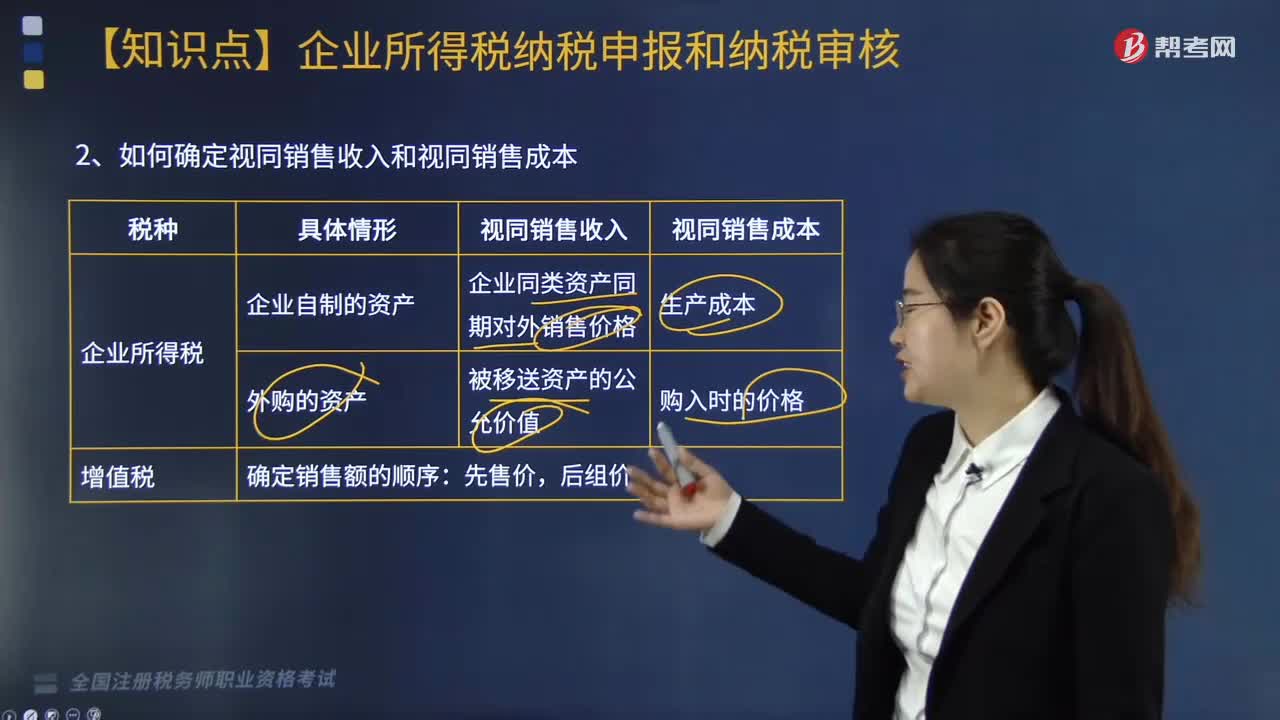

如何确定视同销售收入和视同销售成本?:如何确定视同销售收入和视同销售成本?

242

242

企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

351

351

还本销售和以物易物的税法规定是什么?:还本销售和以物易物的税法规定是什么?还本销售税法规定:以各自发出的货物核算销售额并计算销项税额,以各自收到的货物核算购货额并计算进项税额。一、直销企业增值税销售额确定:销售额为向直销员收取的全部价款和价外费用:销售额为向消费者收取的全部价款和价外费用:二、包装物押金计税问题,纳税人为销售货物而出租出借包装物收取的押金,应纳增值税=逾期押金÷(1+税率)×税率。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料