下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

减征、免征规定是什么?

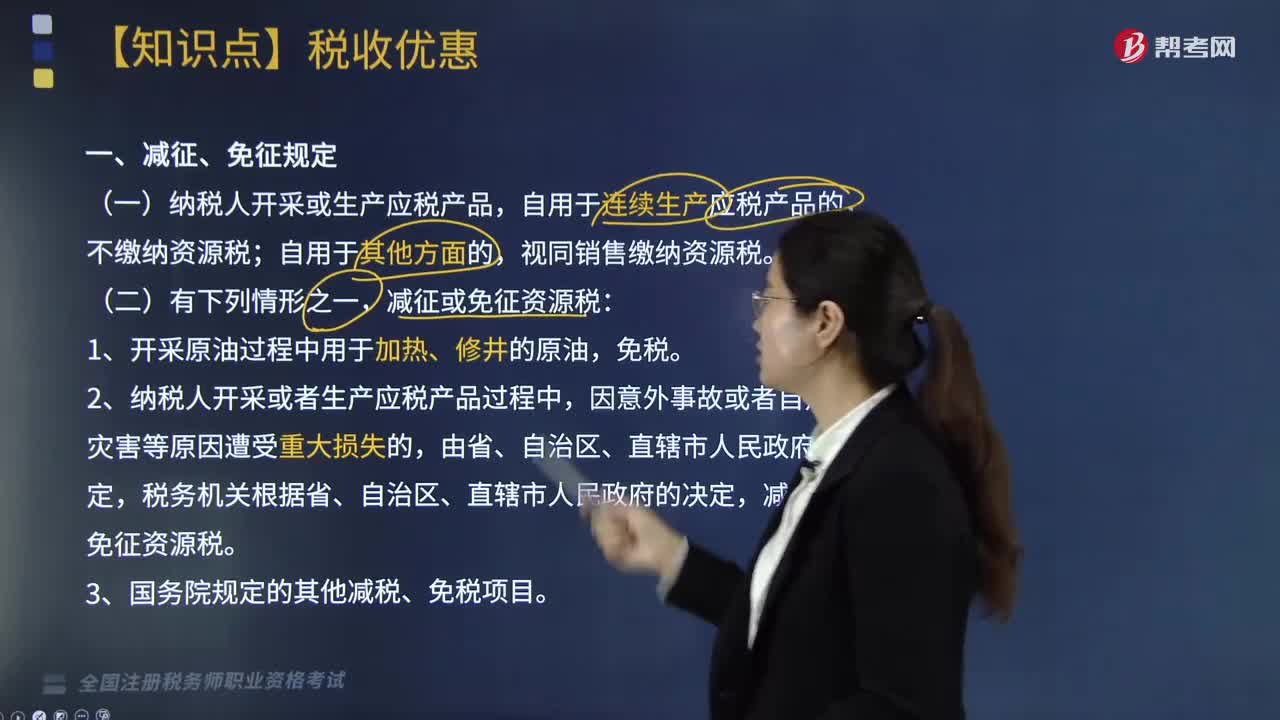

减征、免征规定:

(一)纳税人开采或生产应税产品,自用于连续生产应税产品的,不缴纳资源税;自用于其他方面的,视同销售缴纳资源税。

(二)有下列情形之一,减征或免征资源税:

1.开采原油过程中用于加热、修井的原油,免税。

2.纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,由省、自治区、直辖市人民政府决定,税务机关根据省、自治区、直辖市人民政府的决定,减征或免征资源税。

3.国务院规定的其他减税、免税项目。

一、原油、天然气资源税优惠政策

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2018年·单选题】关于资源税税收优惠,下列说法正确的是( )。

A. 对深水油气田减征20%资源税

B. 对低丰度油气田暂减征30%资源税

C. 开采原油过程中用于加热的原油免征资源税

D. 开采原油过程同时开采的天然气免征资源税

【答案】C

【解析】选项A:对深水油气田资源税减征30%;选项B:对低丰度油气田资源税暂减征20%;选项D:与原油同时开采的天然气照章缴纳资源税。

【2018年·单选题】2018年3月,某原油开采企业(增值税一般纳税人)销售原油取得不含税销售额3560万元,开采过程中的加热、修井使用原油1吨,用10吨原油与汽车生产企业换取一辆汽车,原油不含税销售价格0.38万元/吨,原油资源税率6%,该企业当月应纳资源税( )万元。

A. 182.56

B. 213.60

C. 213.83

D. 213.85

【答案】C

【解析】开采原油过程中用于加热、修井的原油,免税。该企业当月应纳资源税=(3560+0.38×10)×6%=213.83(万元)。

249

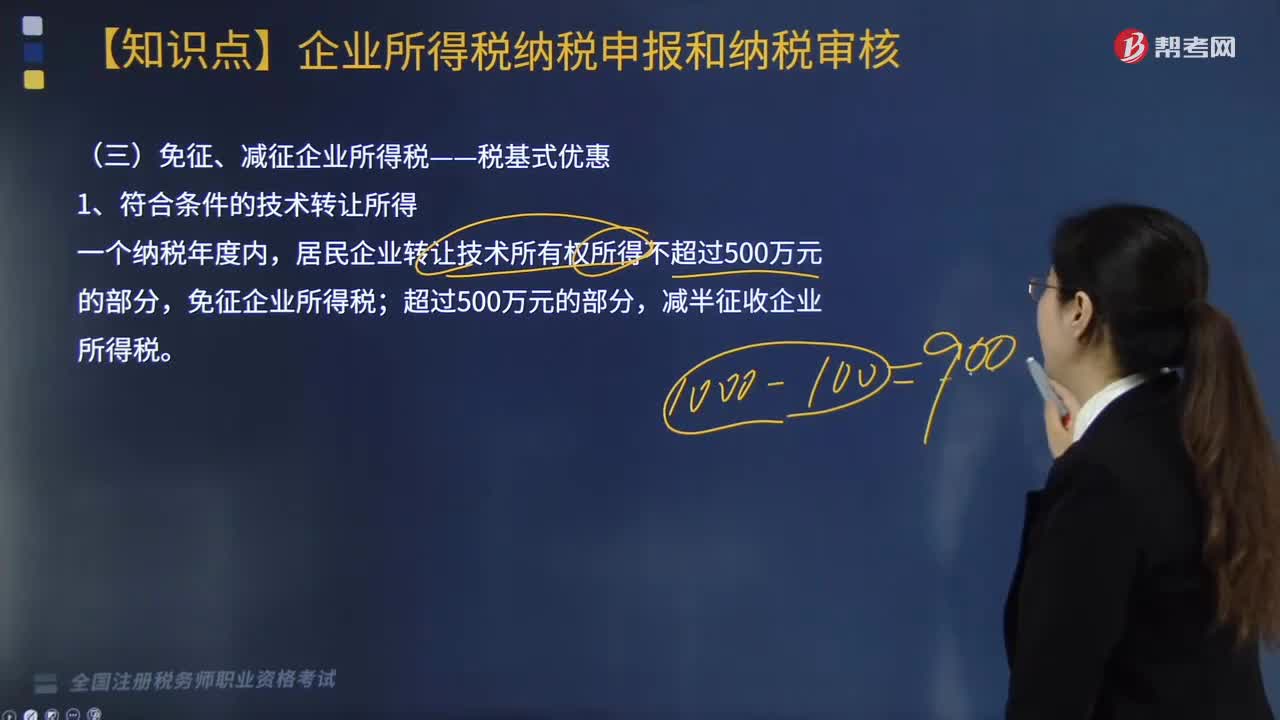

249税收优惠中,免征、减征企业所得税--税基式优惠是什么?:免征、减征企业所得税--税基式优惠是什么?

271

271减征、免征规定是什么?:(一)纳税人开采或生产应税产品,视同销售缴纳资源税。2.纳税人开采或者生产应税产品过程中,减征或免征资源税。A. 对深水油气田减征20%资源税;B. 对低丰度油气田暂减征30%资源税:C. 开采原油过程中用于加热的原油免征资源税;D. 开采原油过程同时开采的天然气免征资源税:对深水油气田资源税减征30%,对低丰度油气田资源税暂减征20%,与原油同时开采的天然气照章缴纳资源税。

658

658对视同销售货物行为的征税规定有什么?:对视同销售货物行为的征税规定:将货物从一个机构移送到其它机构用于销售(关注条件):(四)将自产、委托加工的货物用于非增值税应税项目,(五)将自产、委托加工的货物用于集体福利或个人消费;(六)将自产、委托加工或购买的货物作为投资;(七)将自产、委托加工或购买的货物分配给股东或投资者“(八)将自产、委托加工或购买的货物无偿赠送给他人”试点规定的视同销售服务、无形资产或者不动产。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料