下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

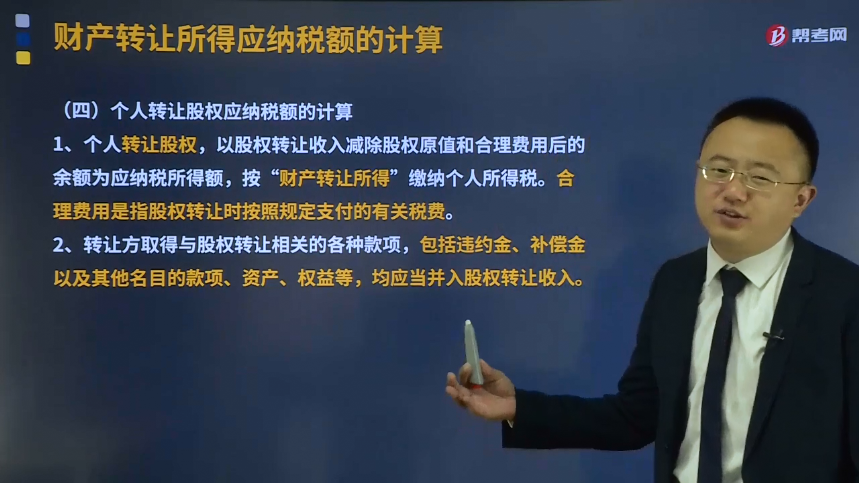

个人转让股权应纳税额怎么计算的?

个人股权交易各方在签订股权转让协议并完成股权转让交易以后至企业变更股权登记之前,负有纳税义务或代扣代缴义务的转让方或受让方,应到主管税务机关办理纳税(扣缴)申报,并持税务机关开具的股权转让所得缴纳个人所得税完税凭证或免税、不征税证明,到工商行政管理部门办理股权变更登记手续。

1、个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。合理费用是指股权转让时按照规定支付的有关税费。

2、转让方取得与股权转让相关的各种款项,包括违约金、补偿金以及其他名目的款项、资产、权益等,均应当并入股权转让收入。

3、主管税务机关可以依次按照下列方法核定股权转让收入:

(1)净资产核定法:

股权转让收入按照每股净资产或股权对应的净资产份额核定。

被投资企业的土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产占企业总资产比例超过20%的,主管税务机关可参照纳税人提供的具有法定资质的中介机构出具的资产评估报告核定股权转让收入。

6个月内再次发生股权转让且被投资企业净资产未发生重大变化的,主管税务机关可参照上一次股权转让时被投资企业的资产评估报告核定此次股权转让收入。

(2)类比法:

①参照相同或类似条件下同一企业同一股东或其他股东股权转让收入核定。

②参照相同或类似条件下同类行业企业股权转让收入核定。

③对个人多次取得同一被投资企业股权的,转让部分股权时,采用“加权平均法”确定其股权原值。

765

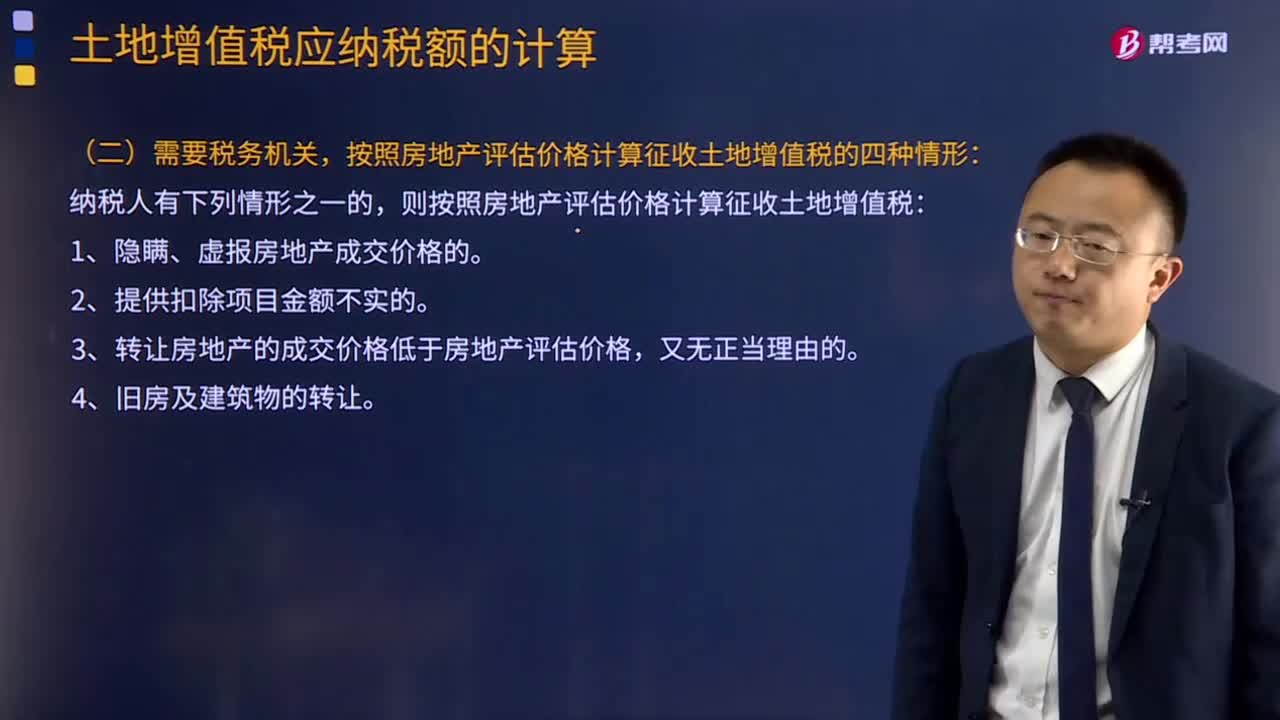

765土地增值税应纳税额怎么计算?:按照房地产评估价格计算征收土地增值税的四种情形,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为最高比例。(2)计算土地增值税时该企业办公楼的评估价格计算土地增值税时该企业办公楼的评估价格=8 000×60%=4 800(万元)(3)计算土地增值税时允许扣除的税金及附加(4)计算土地增值税时允许扣除的印花税计算土地增值税时可扣除的印花税=12 000×0.5‰=6(万元)

36

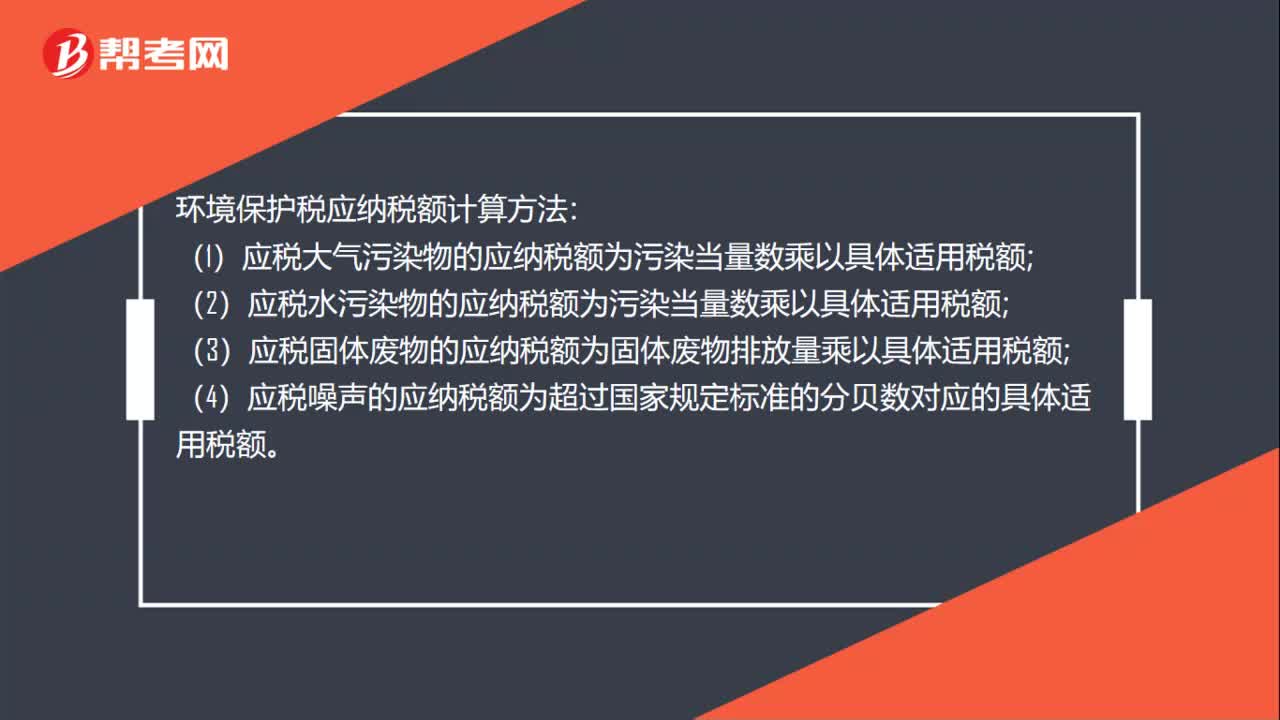

36环境保护税应纳税额怎么计算?:环境保护税应纳税额怎么计算?环境保护税应纳税额计算方法:(1)应税大气污染物的应纳税额为污染当量数乘以具体适用税额;(2)应税水污染物的应纳税额为污染当量数乘以具体适用税额;(3)应税固体废物的应纳税额为固体废物排放量乘以具体适用税额;(4)应税噪声的应纳税额为超过国家规定标准的分贝数对应的具体适用税额。

25

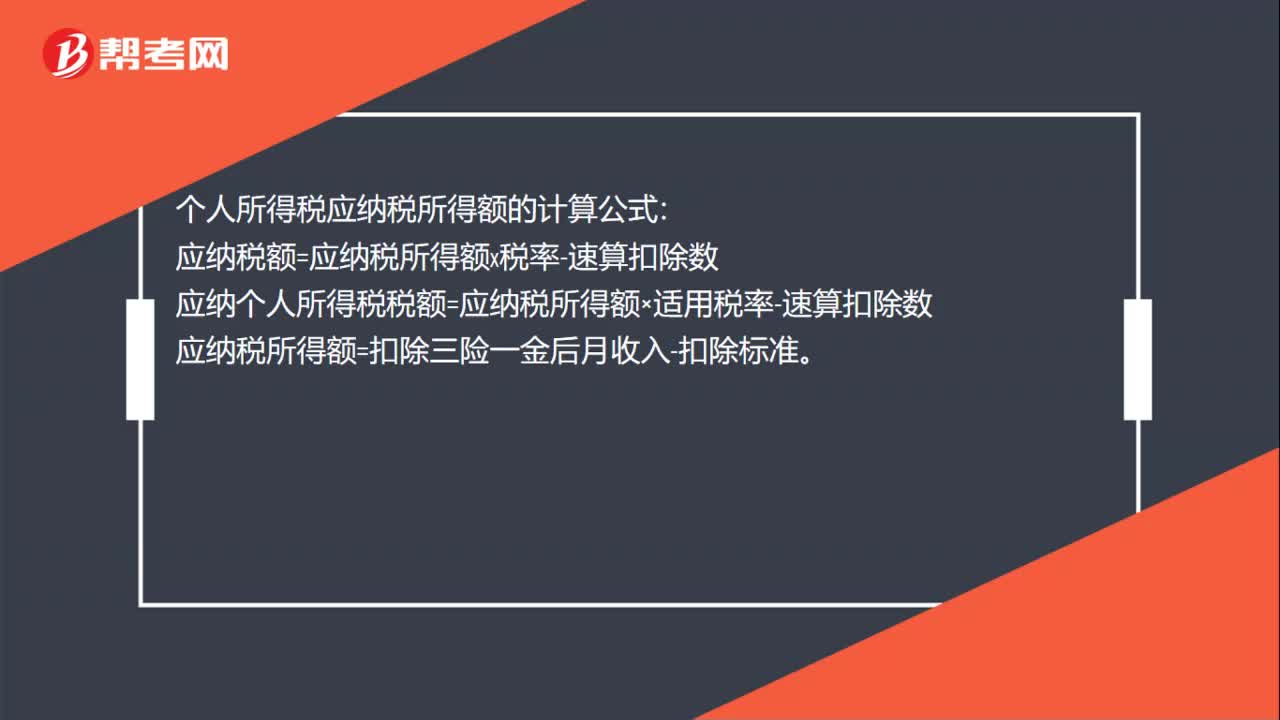

25个税应纳税所得额计算公式是什么?:个税应纳税所得额计算公式是什么?个人所得税应纳税所得额的计算公式:应纳税额=应纳税所得额x税率-速算扣除数。应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数应纳税所得额=扣除三险一金后月收入-扣除标准

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料