下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应纳税额是如何计算的?

应纳税所得额=收入总额-成本-费用-损失

应纳税额=全年应纳税所得额×适用税率-速算扣除数

1、取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用60000元、专项扣除、专项附加扣除以及依法确定的其他扣除。(专项附加扣除在办理汇算清缴时减除)

2、个人税收递延型商业养老保险试点区域内,缴纳的税收递延型商业养老保险保费准予在申报扣除当年计算应纳税所得额时予以限额据实扣除,扣除限额按照不超过当年应税收入的6%和12000元孰低办法确定。

3、从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。

4、个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例,确定应纳税所得额;合伙协议没有约定分配比例的,按照全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。

5、对企事业单位的承包经营、承租经营所得:

应纳税所得额=年度收入总额-必要费用

年度收入总额=经营利润+工资薪金性质的所得

必要费用=60000元/年

121

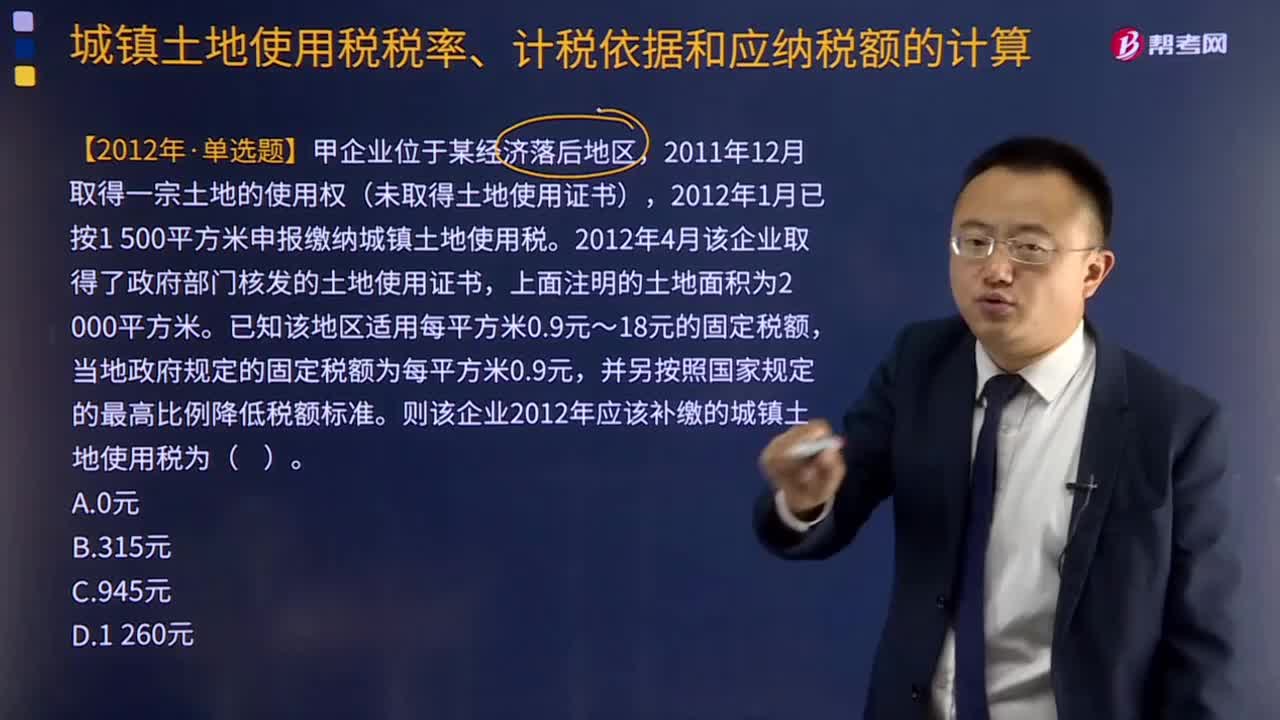

121城镇土地使用税应纳税额如何计算?:城镇土地使用税应纳税额的计算:(全年)应纳税额=实际占用应税土地面积(平方米)×适用税额,适用税额无需记忆。但务必注意使用土地不到一年的计算,2012年1月已按1 500平方米申报缴纳城镇土地使用税,2012年4月该企业取得了政府部门核发的土地使用证书。已知该地区适用每平方米0.9元~18元的固定税额,当地政府规定的固定税额为每平方米0.9元。并另按照国家规定的最高比例降低税额标准。

268

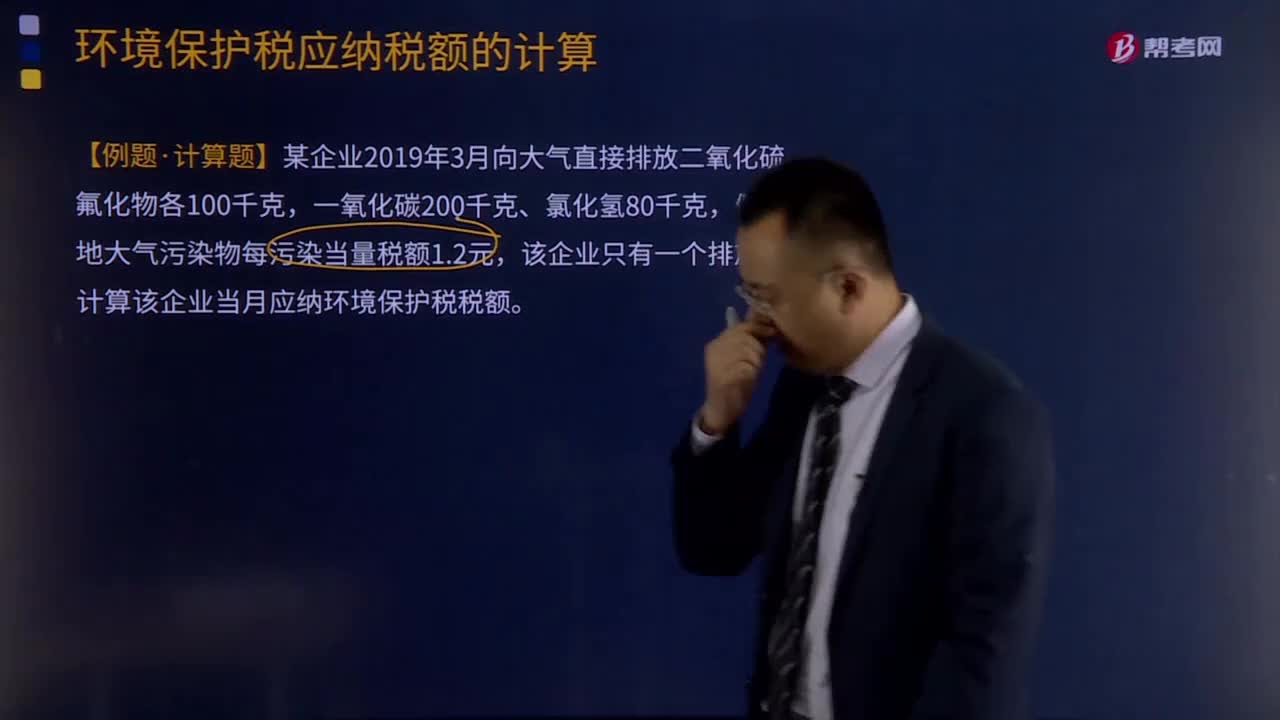

268应税大气污染物应纳税额如何计算?:应税大气污染物应纳税额的计算:应税大气污染物应纳税额为污染当量数乘以具体适用税额。应税大气污染物的应纳税额=污染当量数x适用税额,【例题·计算题】某企业2019年3月向大气直接排放二氧化硫、氟化物各100千克,假设当地大气污染物每污染当量税额1.2元,计算各污染物的污染当量数:污染当量数=该污染物的排放量÷该污染物的污染当量值。二氧化硫污染当量数=100÷0.95=105.26。

264

264房产税应纳税额如何计算?:房产税应纳税额的计算:1.从价计征的计算:从价计征是按房产的原值减除一定比例后的余值计征,应纳税额=应税房产原值×(1一扣除比例) ×1.2%,房产原值是”科目中记载的房屋原价;计征的适用税率为1.2%:从租计征是按房产的租金收人计征:应纳税额=租金收入×12%(或4%),支出500万元新增中央空调系统,当地规定计算房产余值扣除比例为30%2012年该会所应缴纳房产税( )

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料