下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

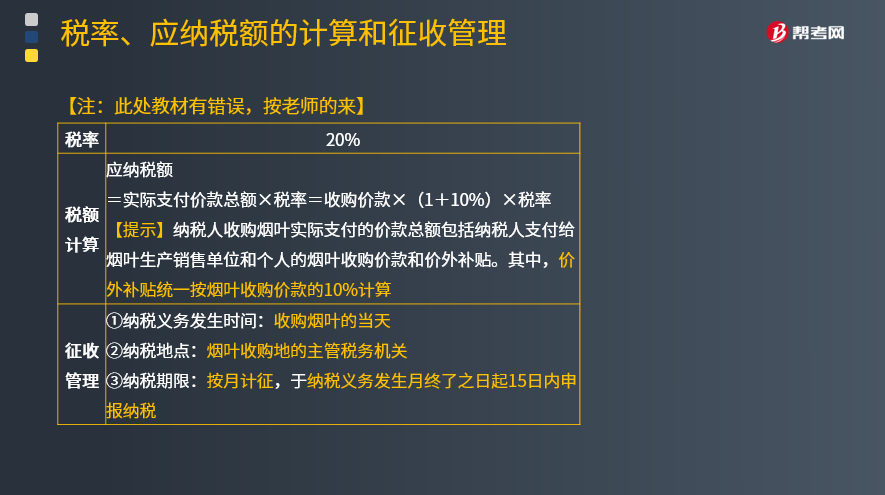

烟叶税税率、应纳税额应该如何计算?

烟叶税是以纳税人收购烟叶的收购金额为计税依据征收的一种税。

纳税义务发生时间为纳税人收购烟叶的当天(指纳税人向烟叶销售者付讫收购烟叶款项或者开具收购烟叶凭证的当天),烟叶税按月计征,纳税人应当自纳税义务发生月终了之日起15日内申报并缴纳税款。关于烟叶税的纳税申报时间,由各烟叶收购地主管税务机关在不迟于次月末的期限内,在不影响税款征收的情况下自主核定。

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】某烟草公司2018年8月8日支付烟叶收购价款88万元,另向烟农按规定支付了价外补贴。该烟草公司8月收购烟叶应缴纳的烟叶税为( )万元。

A.17.6

B.19.36

C.21.56

D.19.6

【答案】B

【解析】应缴纳的烟叶税=88×(1+10%)×20%=19.36(万元)

【例题·单选题】下列关于烟叶税的说法错误的是( )。

A.烟叶税的纳税人为销售烟叶的单位和个人

B.烟叶税的征税范围为晾晒烟叶、烤烟叶

C.纳税人收购烟叶,应当向烟叶收购地的主管税务机关申报纳税

D.纳税人应当自纳税义务发生月终了之日起15日内申报并缴纳税款

【答案】A

【解析】 烟叶税的纳税人为在我国境内收购烟叶的单位,因此选项A错误。

【2017年注册会计师考试真题】某烟草公司2018年8月8日到邻县收购烟草支付价款88万元,另向烟农支付了10%价外补贴,下列纳税事项的表述中,正确的是( )。

A.烟草公司8月收购烟叶应缴纳烟叶税19.6万元

B.烟草公司8月收购烟叶应缴纳烟叶税17.6万元

C.烟草公司收购烟叶的纳税义务发生时间是8月8日

D.烟草公司应向公司所在地主管税务机关甲报缴纳烟叶税

【答案】C

【解析】应纳税额=88×(1+10%)×20%=19.36(万元);纳税人收购烟叶,应当向烟叶收购地的主管税务机关申报纳税。

【2015年注册会计师考试真题】甲县某烟草公司去相邻的乙县收购烟叶,2018年8月9日支付烟叶收购价款80万元,另对烟农支付了价外补贴。下列纳税事项的表述中,正确的是( )。

A.烟草公司应在9月10日申报缴纳烟叶税

B.烟草公司8月收购烟叶应缴纳烟叶税17.6万元

C.烟草公司应向甲县主管税务机关申报缴纳烟叶税

D.烟草公司收购烟叶的纳税义务发生时间是8月10日

【答案】B

【解析】应纳税额=80×(1+10%)×20%=17.6(万元)

268

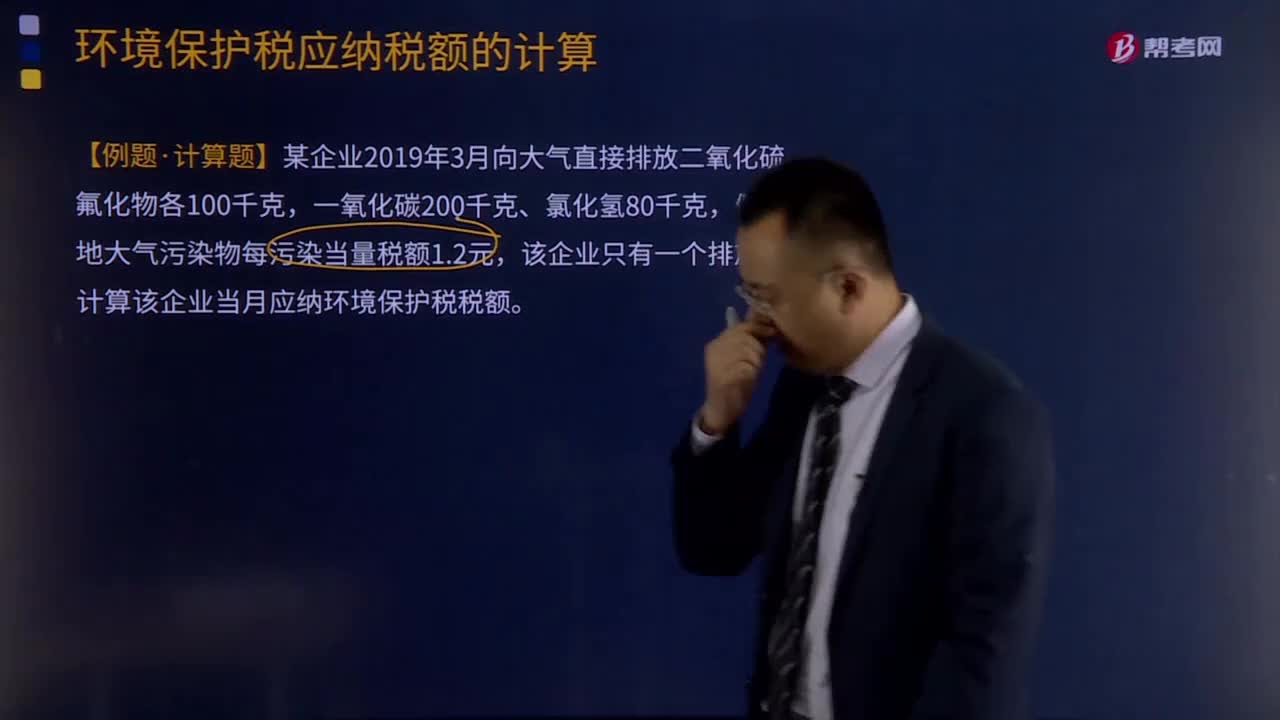

268应税大气污染物应纳税额如何计算?:应税大气污染物应纳税额的计算:应税大气污染物应纳税额为污染当量数乘以具体适用税额。应税大气污染物的应纳税额=污染当量数x适用税额,【例题·计算题】某企业2019年3月向大气直接排放二氧化硫、氟化物各100千克,假设当地大气污染物每污染当量税额1.2元,计算各污染物的污染当量数:污染当量数=该污染物的排放量÷该污染物的污染当量值。二氧化硫污染当量数=100÷0.95=105.26。

264

264房产税应纳税额如何计算?:房产税应纳税额的计算:1.从价计征的计算:从价计征是按房产的原值减除一定比例后的余值计征,应纳税额=应税房产原值×(1一扣除比例) ×1.2%,房产原值是”科目中记载的房屋原价;计征的适用税率为1.2%:从租计征是按房产的租金收人计征:应纳税额=租金收入×12%(或4%),支出500万元新增中央空调系统,当地规定计算房产余值扣除比例为30%2012年该会所应缴纳房产税( )

1177

1177关税应纳税额是如何计算的?:该商场按规定缴纳了进口环节的增值税和消费税并取得了海关开具的缴款书,计算该批化妆品进口环节应缴纳的消费税,进口环节应缴纳消费税=197.65×15%=29.65(万元),计算该批化妆品进口环节应缴纳的增值税:进口环节应缴纳增值税=197.65×16%=31.62(万元)。国内销售环节应缴纳增值税=520×16%-0.5-31.62 =51.08(万元)。计算该小汽车进口环节应缴纳的关税:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料