下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

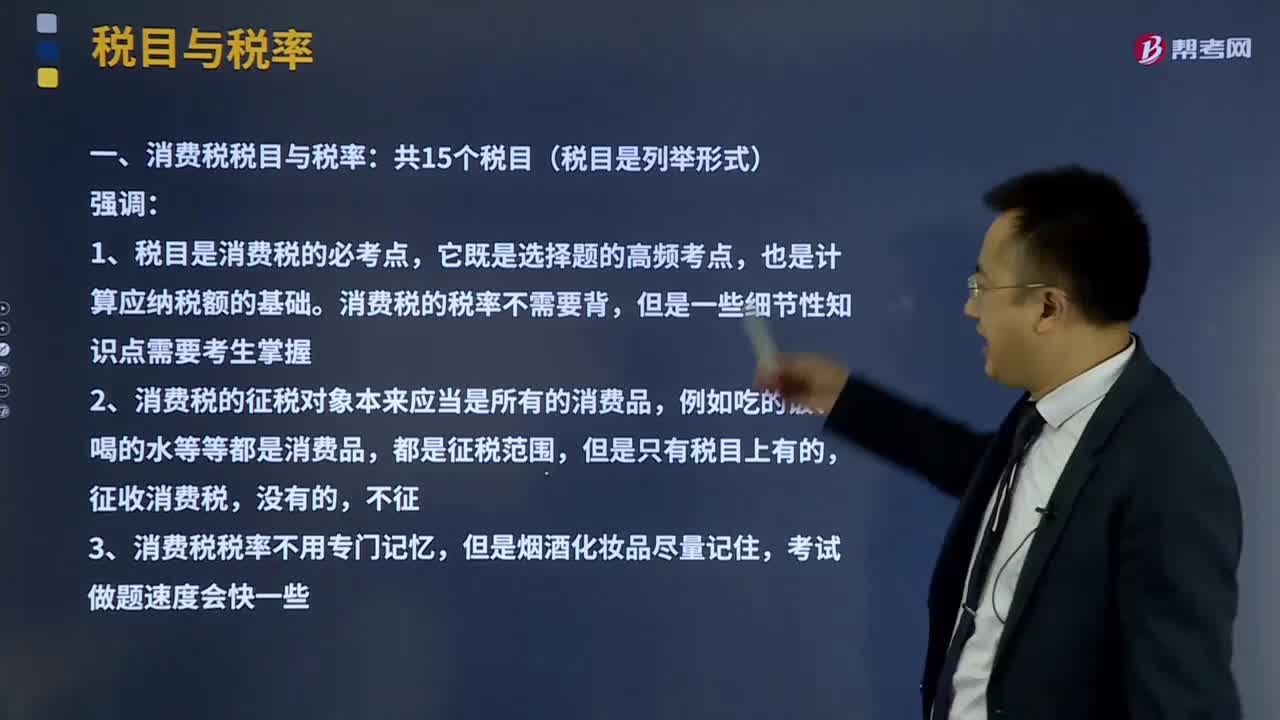

消费税税率应该如何确定?

消费税的税率,有两种形式:一种是比例税率;另一种是定额税率,即单位税额。消费税税率形式的选择,主要是根据课税对象情况来确定,对一些供求基本平衡,价格差异不大,计量单位规范的消费品,选择计税简单的定额税率,如黄酒、啤酒、成品油等;对一些供求矛盾突出、价格差异较大,计量单位不规范的消费品,选择税价联动的比例税率,如烟、白酒、化妆品、护肤护发品、鞭炮、汽车轮胎、贵重首饰及珠宝玉石、摩托车、小汽车等。

一般情况下,对一种消费品只选择一种税率形式,但为了更好地保全消费税税基,对一些应税消费品如卷烟、白酒,则采用了定额税率和比例税率双重征收形式。

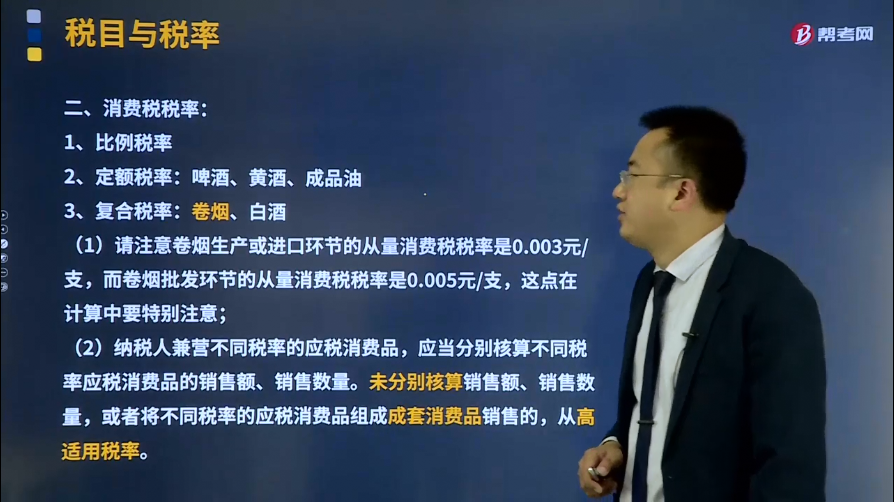

1、比例税率:如烟、白酒、化妆品、护肤护发品、鞭炮、汽车轮胎、贵重首饰及珠宝玉石、摩托车、小汽车等;

2、定额税率:啤酒、黄酒、成品油等;

3、复合税率:卷烟、白酒。

(1)请注意卷烟生产或进口环节的从量消费税税率是0.003元/支,而卷烟批发环节的从量消费税税率是0.005元/支,这点在计算中要特别注意;

(2)纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。未分别核算销售额、销售数量,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2018年注册会计师考试真题】目前属于消费税征税范围的有( )。

A.铅蓄电池

B.高尔夫车

C.变压器油

D.翡翠首饰

【答案】AD

【解析】高尔夫车、变压器油不属于消费税征税范围。

【2017年注册会计师考试真题】下列消费品中,暂缓征收消费税的是( )。

A.石脑油

B.溶剂油

C.航空煤油

D.润滑油

【答案】C

【解析】航空煤油的消费税暂缓征收。

【2016年注册会计师考试真题】企业生产销售的下列产品中,属于消费税征税范围的是( )。

A.电动汽车

B.体育用鞭炮药引线

C.销售价格为9000元的手表

D.铅蓄电池

【答案】D

【解析】电动汽车、体育用鞭炮药引线和价格低于10000元的手表不属于消费税征税范围。

14

14如何掌握消费税的税目税率?:如何掌握消费税的税目税率?

63

63委托加工应税消费品应纳税额如何计算?:委托加工应税消费品应纳税额如何计算?委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。实行从价定率办法计算纳税的组成计税价格:组成计税价格=(材料成本+加工费)÷(l-比例税率)。实行复合计税办法计算纳税的组成计税价格计算:组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)。

234

234烟叶税税率、应纳税额应该如何计算?:纳税义务发生时间为纳税人收购烟叶的当天(指纳税人向烟叶销售者付讫收购烟叶款项或者开具收购烟叶凭证的当天),【例题·单选题】某烟草公司2018年8月8日支付烟叶收购价款88万元,D.纳税人应当自纳税义务发生月终了之日起15日内申报并缴纳税款,A.烟草公司8月收购烟叶应缴纳烟叶税19.6万元C.烟草公司收购烟叶的纳税义务发生时间是8月8日D.烟草公司应向公司所在地主管税务机关甲报缴纳烟叶税

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料