下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应纳税所得额应该如何确定?

企业所得税的计税依据是企业的应纳税所得额,是指纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额。纳税人应纳税所得额的计算以权责发生制为原则,应纳税所得额的正确计算,同成本、费用核算关系密切,直接影响到国家财政收入和企业的税收负担。

纳税人在计算应纳税所得额时,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致。当企业财务、会计处理办法与有关税收法规不一致时,应当依照国家税收法规的规定计算缴纳所得税 。

1、居民个人综合所得:

居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。

2、非居民个人的工资薪金所得:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

3、经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

4、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

5、财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

6、利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。

7、劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

8、个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

1559

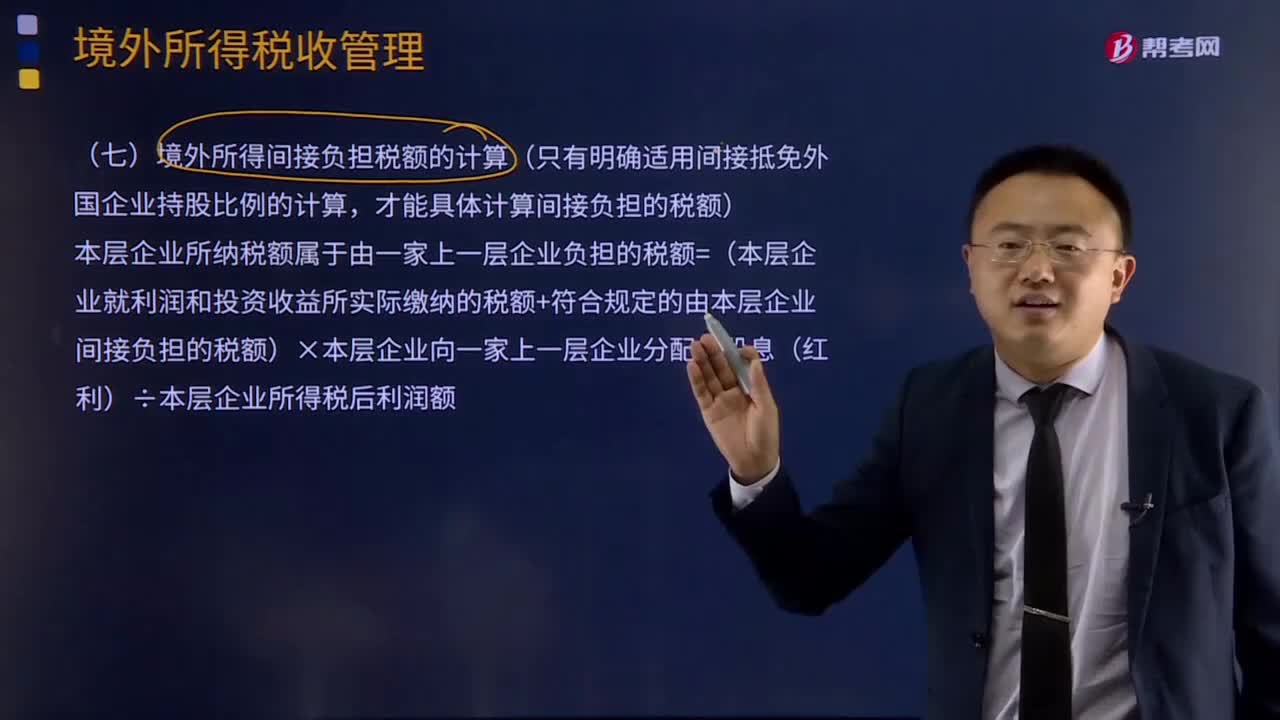

1559境外所得间接负担税额应该如何计算?:本层企业所纳税额属于由一家上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税额+符合规定的由本层企业间接负担的税额)×本层企业向一家上一层企业分配的股息(红利)÷本层企业所得税后利润额,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1 000万元,乙企业在A国享受税收抵免后实际缴纳税款180万元。(1)简述居民企业可适用境外所得税收抵免的税额范围。

234

234烟叶税税率、应纳税额应该如何计算?:纳税义务发生时间为纳税人收购烟叶的当天(指纳税人向烟叶销售者付讫收购烟叶款项或者开具收购烟叶凭证的当天),【例题·单选题】某烟草公司2018年8月8日支付烟叶收购价款88万元,D.纳税人应当自纳税义务发生月终了之日起15日内申报并缴纳税款,A.烟草公司8月收购烟叶应缴纳烟叶税19.6万元C.烟草公司收购烟叶的纳税义务发生时间是8月8日D.烟草公司应向公司所在地主管税务机关甲报缴纳烟叶税

242

242扣缴企业所得税应纳税额如何计算?:扣缴企业所得税应纳税额如何计算?扣缴企业所得税应纳税额=应纳税所得额×实际征收率,扣缴义务发生之日为相关款项实际支付或者到期应支付之日,2、取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币。3、主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料