下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

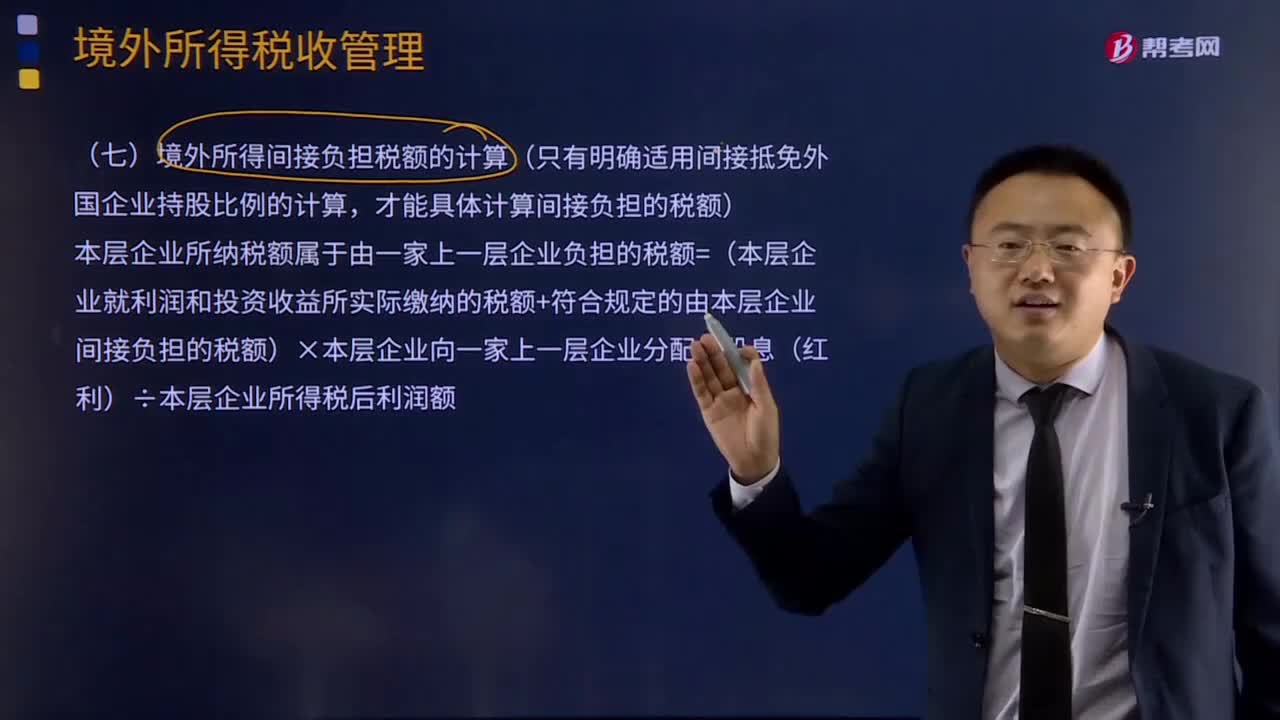

境外所得间接负担税额应该如何计算?

境外所得间接负担税额的计算:只有明确适用间接抵免外国企业持股比例的计算,才能具体计算间接负担的税额。

本层企业所纳税额属于由一家上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税额+符合规定的由本层企业间接负担的税额)×本层企业向一家上一层企业分配的股息(红利)÷本层企业所得税后利润额

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

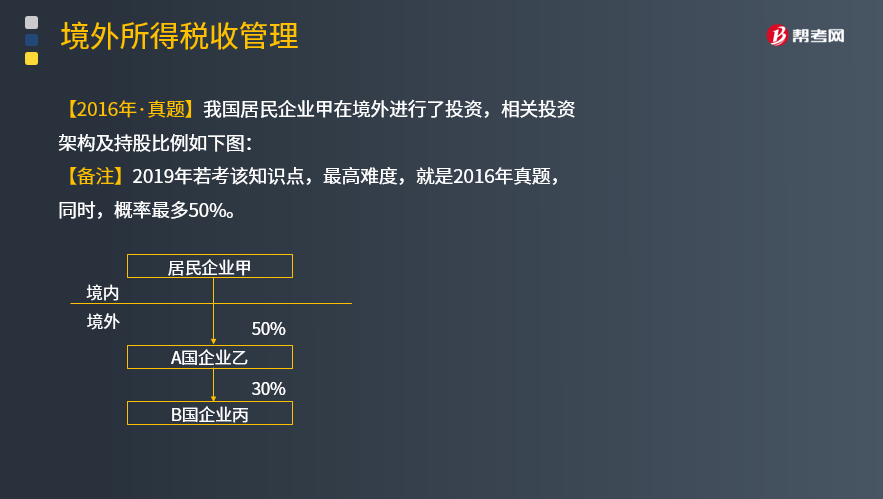

【2016年注册会计师考试真题】我国居民企业甲在境外进行了投资,相关投资架构及持股比例如下图:

【备注】2019年若考该知识点,最高难度,就是2016年真题,同时,概率最多50%。

2015年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1 000万元。其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元,乙企业在A国享受税收抵免后实际缴纳税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2 400万元。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简述居民企业可适用境外所得税收抵免的税额范围。

(2)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(3)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(4)计算企业乙所纳税额属于由企业甲负担的税额。

(5)计算企业甲取得来源于企业乙投资收益的抵免限额。

(6)计算企业甲取得来源于企业乙投资收益的实际抵免额。

【答案】

(1)居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。

(2)这里不适用间接抵免的优惠政策。

理由:本题企业甲直接持有企业乙20%以上的股份,企业乙直接持有企业丙20%以上的股份,但企业甲间接持有企业丙股份为15%,不足20%,不能适用间接抵免的优惠政策。

(3)这里适用间接抵免的优惠政策。

理由:本题境内企业甲直接持有企业乙的股份超过20%,可以适用间接抵免的优惠政策。

(4)企业乙的税后利润=1 000-180-12=808(万元)

应由企业甲负担的税款=(180+12)×808×50%/808=96(万元)

(5)企业甲取得的境外所得总额=808×50%+96=500(万元)

企业甲取得的境内外所得总额=500+2 400=2 900(万元)

企业甲总应纳税额=2 900×25%=725(万元)

抵免限额=725×500/2 900=125(万元)

(6)境外所得税总额=96+808×50%×10%=136.4(万元)

则企业甲取得来源于企业乙投资收益的实际抵免额为125万元。

1559

1559境外所得间接负担税额应该如何计算?:本层企业所纳税额属于由一家上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税额+符合规定的由本层企业间接负担的税额)×本层企业向一家上一层企业分配的股息(红利)÷本层企业所得税后利润额,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1 000万元,乙企业在A国享受税收抵免后实际缴纳税款180万元。(1)简述居民企业可适用境外所得税收抵免的税额范围。

698

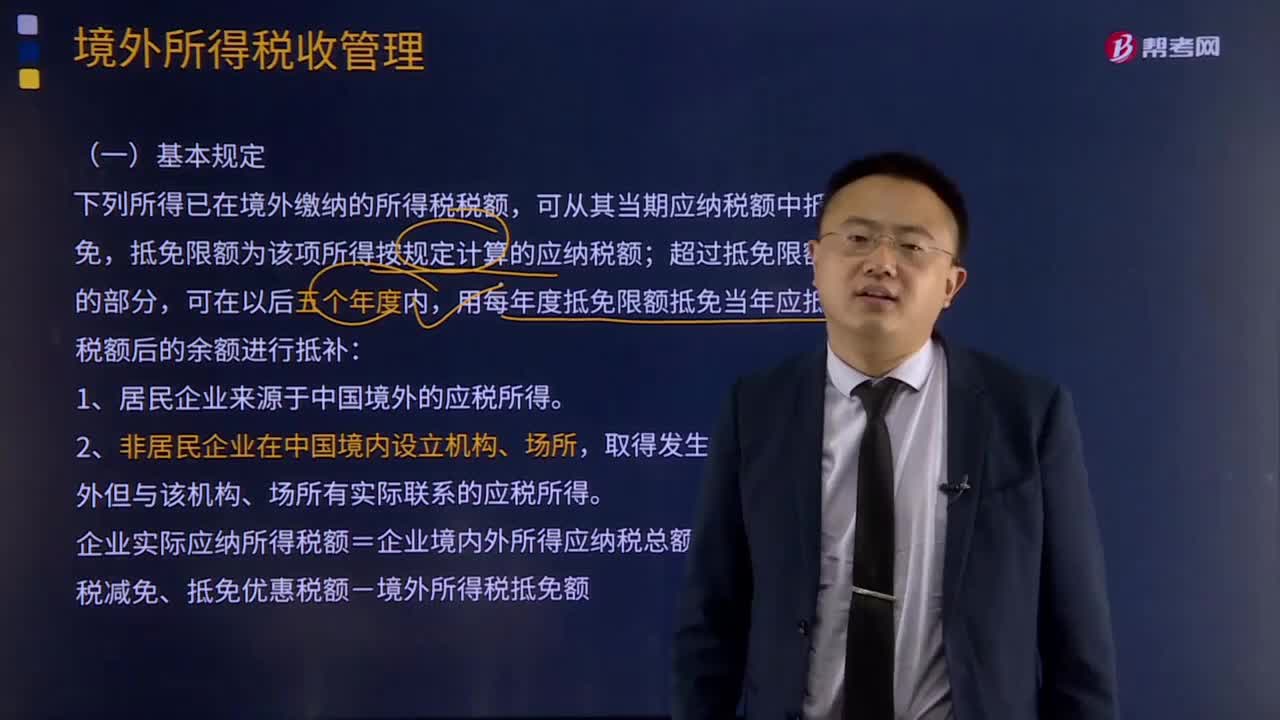

698境外所得税的基本规定和境外所得抵免额计算方法是什么?:境外所得税的基本规定和境外所得抵免额计算方法是什么?下列所得已在境外缴纳的所得税税额,可从其当期应纳税额中抵免,抵免限额为该项所得按规定计算的应纳税额;用每年度抵免限额抵免当年应抵税额后的余额进行抵补:企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:境外所得抵免额计算方法:

234

234烟叶税税率、应纳税额应该如何计算?:纳税义务发生时间为纳税人收购烟叶的当天(指纳税人向烟叶销售者付讫收购烟叶款项或者开具收购烟叶凭证的当天),【例题·单选题】某烟草公司2018年8月8日支付烟叶收购价款88万元,D.纳税人应当自纳税义务发生月终了之日起15日内申报并缴纳税款,A.烟草公司8月收购烟叶应缴纳烟叶税19.6万元C.烟草公司收购烟叶的纳税义务发生时间是8月8日D.烟草公司应向公司所在地主管税务机关甲报缴纳烟叶税

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料