下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

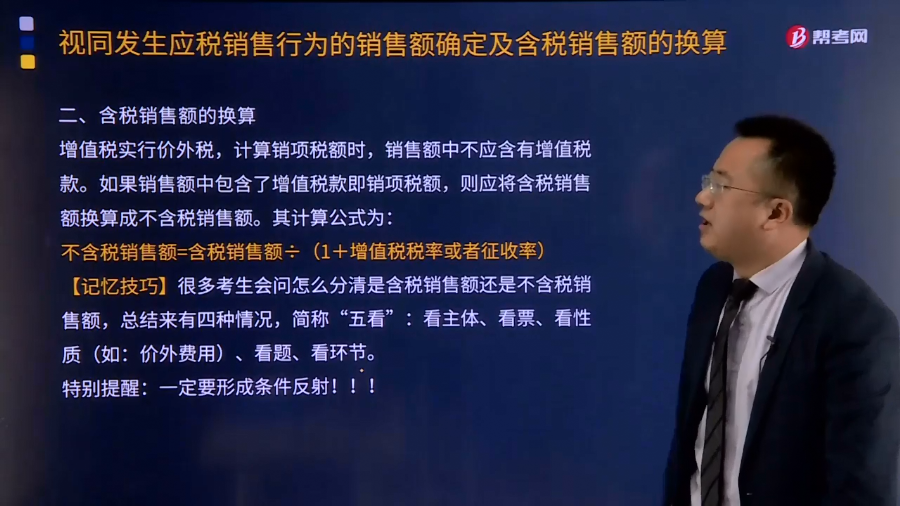

含税销售额应该如何换算?

增值税实行价外税,计算销项税额时,销售额中不应含有增值税款。如果销售额中包含了增值税款即销项税额,则应将含税销售额换算成不含税销售额。

其计算公式为:

不含税销售额=含税销售额÷(1+增值税税率或者征收率)

【记忆技巧】很多考生会问怎么分清是含税销售额还是不含税销售额,总结来有四种情况,简称“五看”:看主体、看票、看性质(如:价外费用)、看题、看环节。

特别提醒:一定要形成条件反射!!!

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2015年注册会计师考试真题】2018年12月,甲公司销售产品取得含增值税价款116 000元,另收取包装物租金7 000元。已知增值税税率为16%,则甲公司当月该笔业务增值税销项税额的下列计算中,正确的是( )。

A.[116 000×(1+16%)]×16%

B.[(116 000+7 000)÷(1+16%)]×16%

C.116 000×16%

D.(116 000+7 000)×16%

【答案】B

【解析】包装物租金为价外费用,应当并入销售额计征增值税, 价外费用为含税销售额须进行价税分离。

29

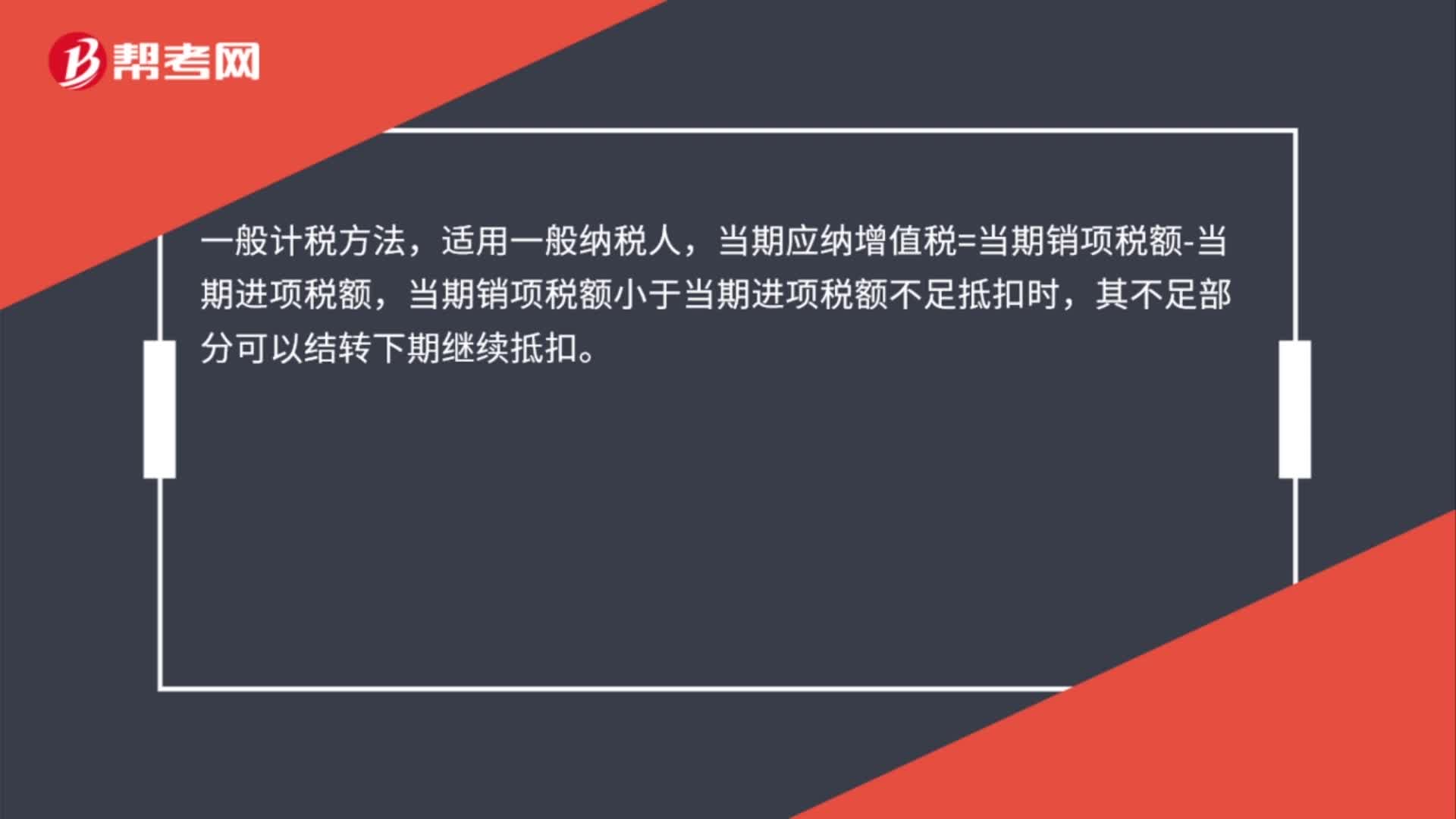

29增值税一般销售方式下的销售额如何计算?:增值税一般销售方式下的销售额如何计算?一般计税方法,适用一般纳税人,当期应纳增值税=当期销项税额-当期进项税额,当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

44

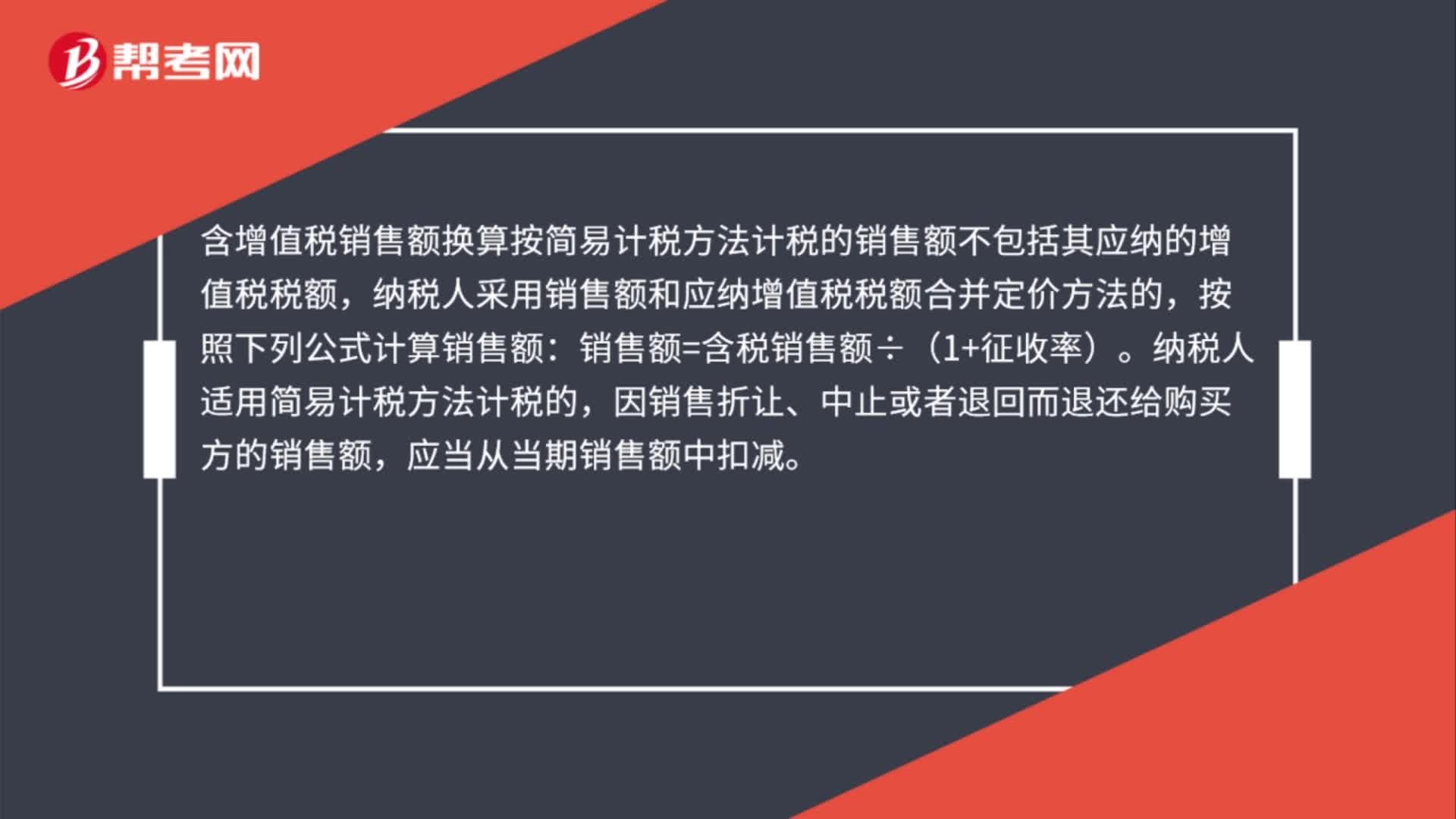

44含增值税销售额换算是什么?:含增值税销售额换算是什么?含增值税销售额换算按简易计税方法计税的销售额不包括其应纳的增值税税额,纳税人采用销售额和应纳增值税税额合并定价方法的,按照下列公式计算销售额:销售额=含税销售额÷(1+征收率)。纳税人适用简易计税方法计税的,因销售折让、中止或者退回而退还给购买方的销售额,应当从当期销售额中扣减。

544

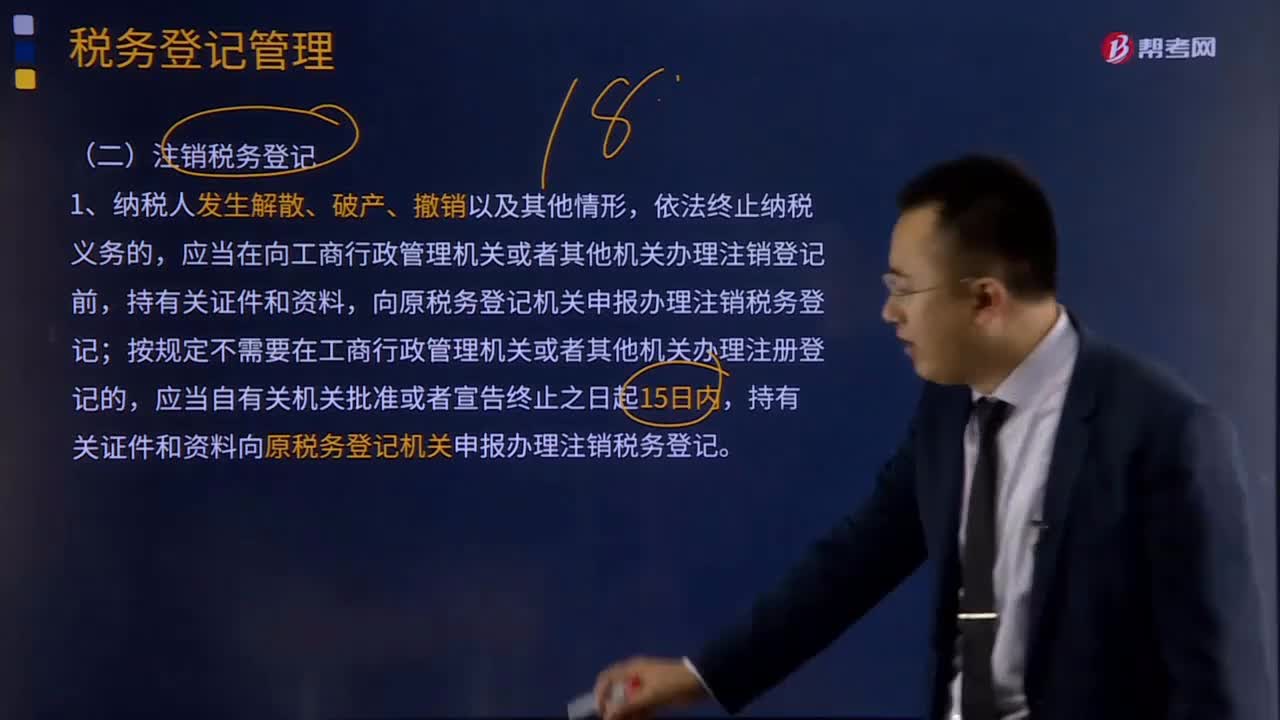

544应该如何注销税务登记?:设立税务登记、变更税务登记、注销税务登记、停业复业登记、外出经营报验登记。应当在向工商行政管理机关或者其他机关办理注销登记前,按规定不需要在工商行政管理机关或者其他机关办理注册登记的,持有关证件和资料向原税务登记机关申报办理注销税务登记。2、纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当在向工商行政管理机关或者其他机关申请办理变更、注销登记前。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料