下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

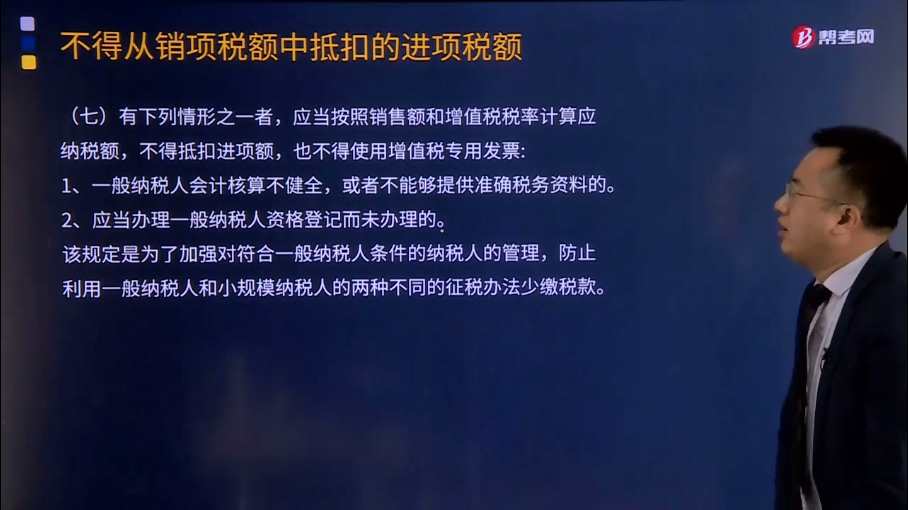

如何按照销售额和增值税税率计算应纳税额?

有下列情形之一者,应当按照销售额和增值税税率计算应纳税额,不得抵扣进项额,也不得使用增值税专用发票:

1、一般纳税人会计核算不健全,或者不能够提供准确税务资料的。

2、应当办理一般纳税人资格登记而未办理的。

该规定是为了加强对符合一般纳税人条件的纳税人的管理,防止利用一般纳税人和小规模纳税人的两种不同的征税办法少缴税款。

下面是注册会计师考试的真题和例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2011年注册会计师考试真题】根据增值税相关法律制度,一般纳税人企业下列各项中准予扣除的有( )。

A.餐饮服务

B.广告服务

C.贷款服务

D.住宿服务

【答案】BD

【解析】购进的旅客运输务、贷款服务、餐饮服务、居民日常服务和娱乐服务、纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

【例题·计算题】位于甲省某市区的一家建筑企业为增值税一般纳税人,2017年4月发生外地出差住宿费支出价税合计6.36万元,取得增值税一般纳税人开具的增值税专用发票。发生餐饮费支出价税合计3万元,取得增值税普通发票。

【答案】购进的餐饮服务,不得抵扣进项税。

可抵扣的增值税进项税额=6.36÷(1+6%)×6%=0.36(万元)

201

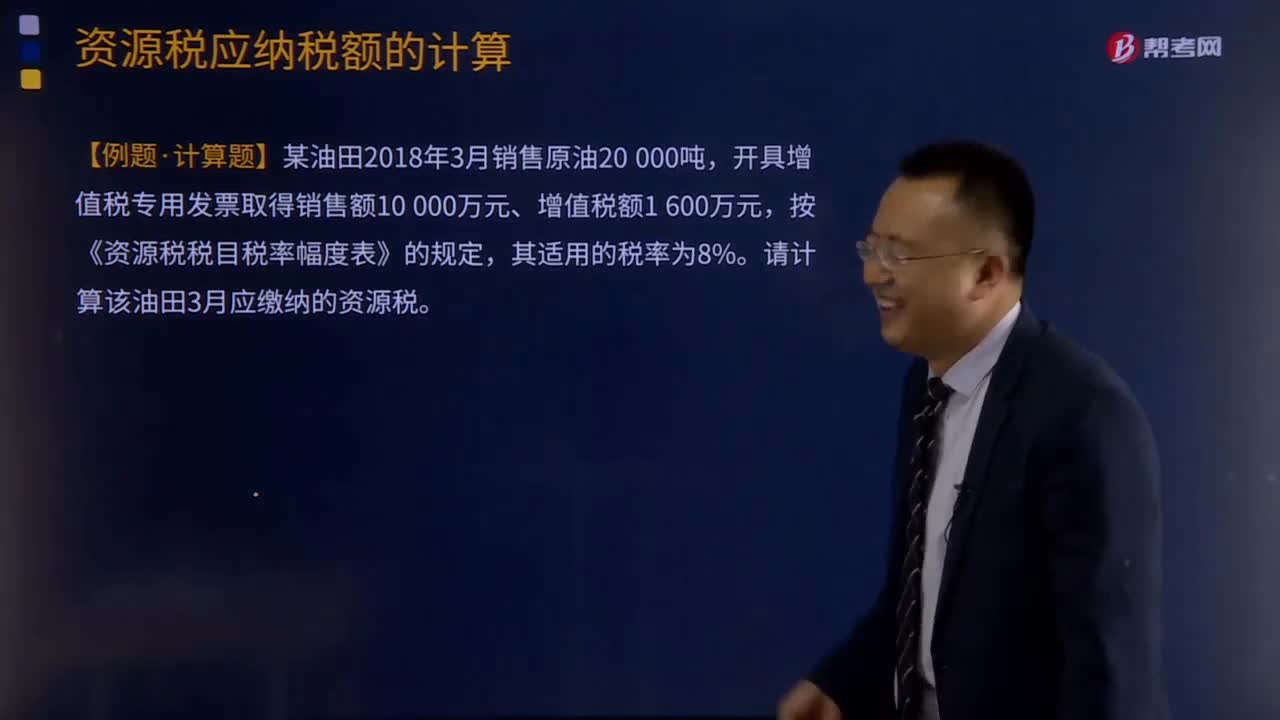

201从价定率和从量定额应纳税额如何计算?:从价定率应纳税额的计算:根据应税产品的销售额和规定的适用税率计算应纳税额,应纳税额=销售额×适用税率:从量定额应纳税额的计算,根据应税产品的课税数量和规定的单位税额计算应纳税额:应纳税额=课税数量×单位税额,代扣代缴应纳税额=收购未税矿产品的数量x适用的单位税额,按《资源税税目税率幅度表》的规定,请计算该油田3月应缴纳的资源税。请计算该企业3月应纳资源税税额应纳税额=课税数量×单位税额=3

765

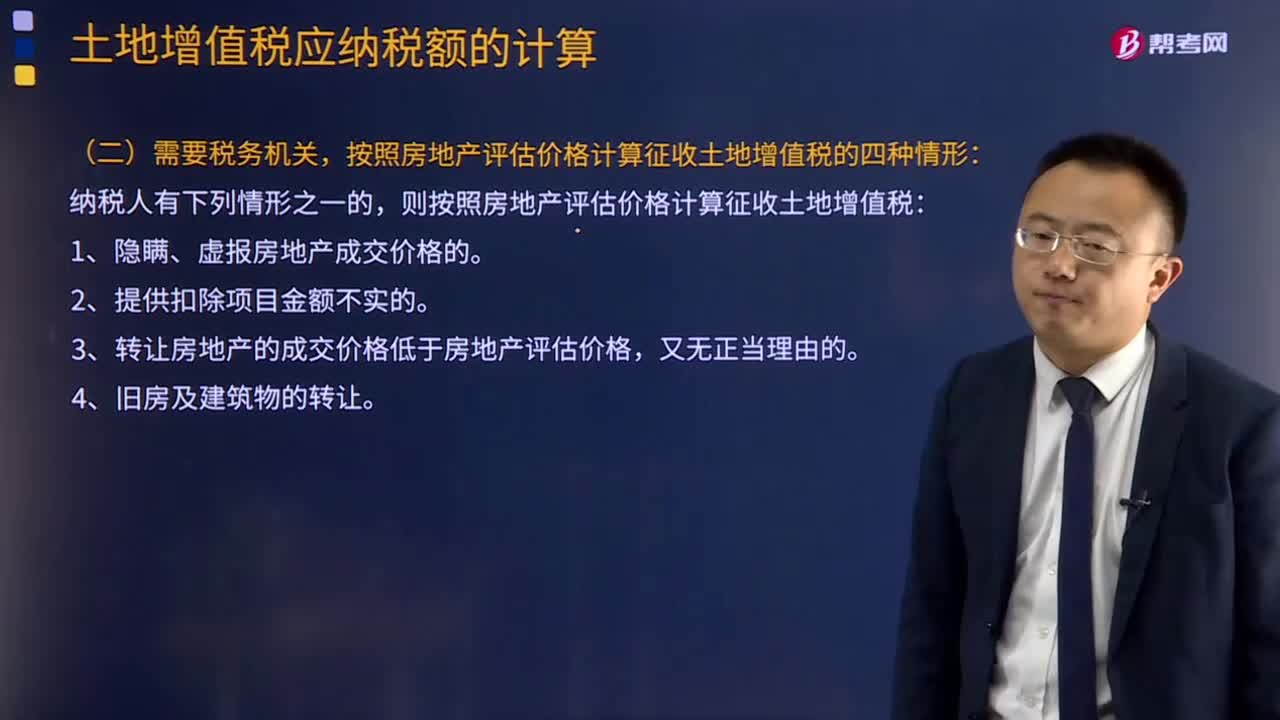

765土地增值税应纳税额怎么计算?:按照房地产评估价格计算征收土地增值税的四种情形,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为最高比例。(2)计算土地增值税时该企业办公楼的评估价格计算土地增值税时该企业办公楼的评估价格=8 000×60%=4 800(万元)(3)计算土地增值税时允许扣除的税金及附加(4)计算土地增值税时允许扣除的印花税计算土地增值税时可扣除的印花税=12 000×0.5‰=6(万元)

264

264房产税应纳税额如何计算?:房产税应纳税额的计算:1.从价计征的计算:从价计征是按房产的原值减除一定比例后的余值计征,应纳税额=应税房产原值×(1一扣除比例) ×1.2%,房产原值是”科目中记载的房屋原价;计征的适用税率为1.2%:从租计征是按房产的租金收人计征:应纳税额=租金收入×12%(或4%),支出500万元新增中央空调系统,当地规定计算房产余值扣除比例为30%2012年该会所应缴纳房产税( )

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料