下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

零售环节应税消费品应纳税额如何计算?

通过非独立核算门市部销售自产应税消费品时,应按门市部对外销售额或销售数量计征消费税。

(一)金银首饰

1、范围:仅限于金基、银基合金首饰以及金、银和金基、银基合金的镶嵌首饰、钻石及钻石饰品

【提示】金银首饰与其他金银首饰组成成套消费品销售的,应按销售额全额征收消费税。

2、计税依据:遵循基本的“从价定率”的计算方法,强调以下几点

(1)纳税人销售金银首饰,其计税依据为不含增值税的销售额;

【提示】对既销售金银首饰,又销售非金银首饰的生产、经营单位,应将两类商品划分清楚,分别核算销售额。凡划分不清楚或不能分别核算的,在生产环节销售的,一律从高适用税率征收消费税;在零售环节销售的,一律按金银首饰征收消费税。金银首饰与其他产品组成成套消费品销售的,应按销售额全额征收消费税。

(2)金银首饰连同包装物销售的,无论包装物是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税;

(3)带料加工的金银首饰,应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。没有同类金银首饰销售价格,按照组成计税价格计算纳税。组成计税价格的计算公式为:

组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率);

(4)纳税人采用以旧换新(含翻新改制)方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税。

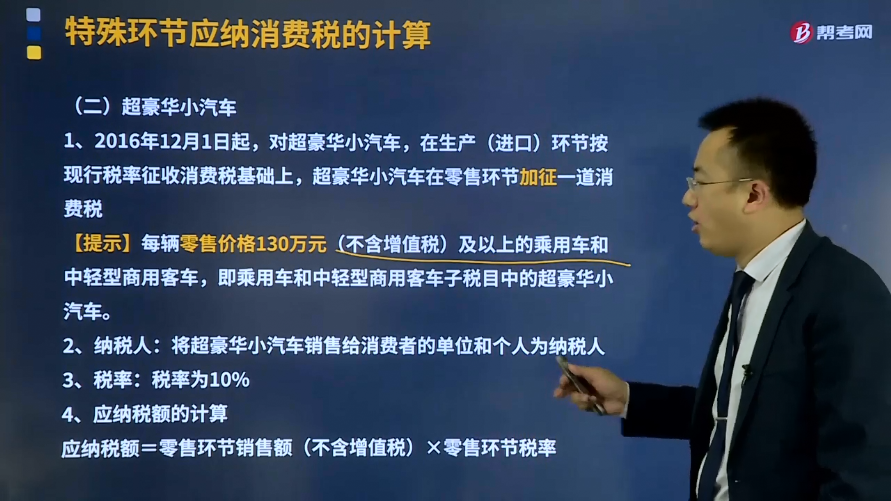

(二)超豪华小汽车

1、2016年12月1日起,对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,超豪华小汽车在零售环节加征一道消费税。

【提示】每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车,即乘用车和中轻型商用客车子税目中的超豪华小汽车。

2、纳税人:将超豪华小汽车销售给消费者的单位和个人为纳税人。

3、税率:税率为10%。

4、应纳税额的计算

应纳税额=零售环节销售额(不含增值税)×零售环节税率

【提示】国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算。其消费税应纳税额计算公式为:

应纳税额=销售额(不含增值税)×(生产环节税率+零售环节税率)

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】按照消费税法律制度的规定,下列应税消费品中,在零售环节应征收消费税的有( )。

A.高档化妆品

B.汽油

C.金银首饰

D.超豪华小汽车

【答案】CD

【解析】选项A、B在生产环节缴纳消费税。

【例题·计算题】某首饰商城为增值税一般纳税人,2018年12月发生以下业务:

(1)零售金银首饰与镀金首饰组成的套装礼盒,取得收入29.25万元,其中金银首饰收入20万元,镀金首饰收入9.25万元;

(2)采取“以旧换新”方式向消费者销售金项链2000条,新项链每条零售价0.25万元,旧项链每条作价0.22万元,每条项链取得差价款0.03万元;

(3)为个人定制加工金银首饰,商城提供原料含税金额30.42万元,取得个人支付的含税加工费收入4.68万元(商城无同类首饰价格);

(4)用300条银基项链抵偿债务,该批项链账面成本为39万元,零售价70.2万元;

(5)外购金银首饰一批,取得的普通发票上注明的价款400万元;外购镀金首饰一批,取得经税务机关认可的增值税专用发票,注明价款50万元、增值税8万元。

(其他相关资料:金银首饰零售环节消费税税率5%)

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)销售成套礼盒应缴纳的消费税;

(2)“以旧换新”销售金项链应缴纳的消费税;

(3)定制加工金银首饰应缴纳的消费税;

(4)用银基项链抵偿债务应缴纳的消费税;

(5)商城12月份应缴纳的增值税。

【答案】

(1)销售成套礼盒应缴纳的消费税=29.25÷(1+16%)×5%=1.26(万元)

(2)“以旧换新”销售金项链应缴纳的消费税=2000×0.03÷(1+16%)×5%=2.59(万元)

(3)定制加工金银首饰应缴纳的消费税=(30.42+4.68)÷(1+16%)÷(1-5%)×5%=1.59(万元)

(4)用银基项链抵偿债务应缴纳的消费税=70.2÷(1+16%)×5%=3.03(万元)

(5)商城12月份应缴纳的增值税=[29.25÷(1+16%)+2000×0.03÷(1+16%)+(30.42+4.68)÷(1+16%)÷(1-5%)+70.2÷(1+16%)]×16%-8=19.09(万元)

522

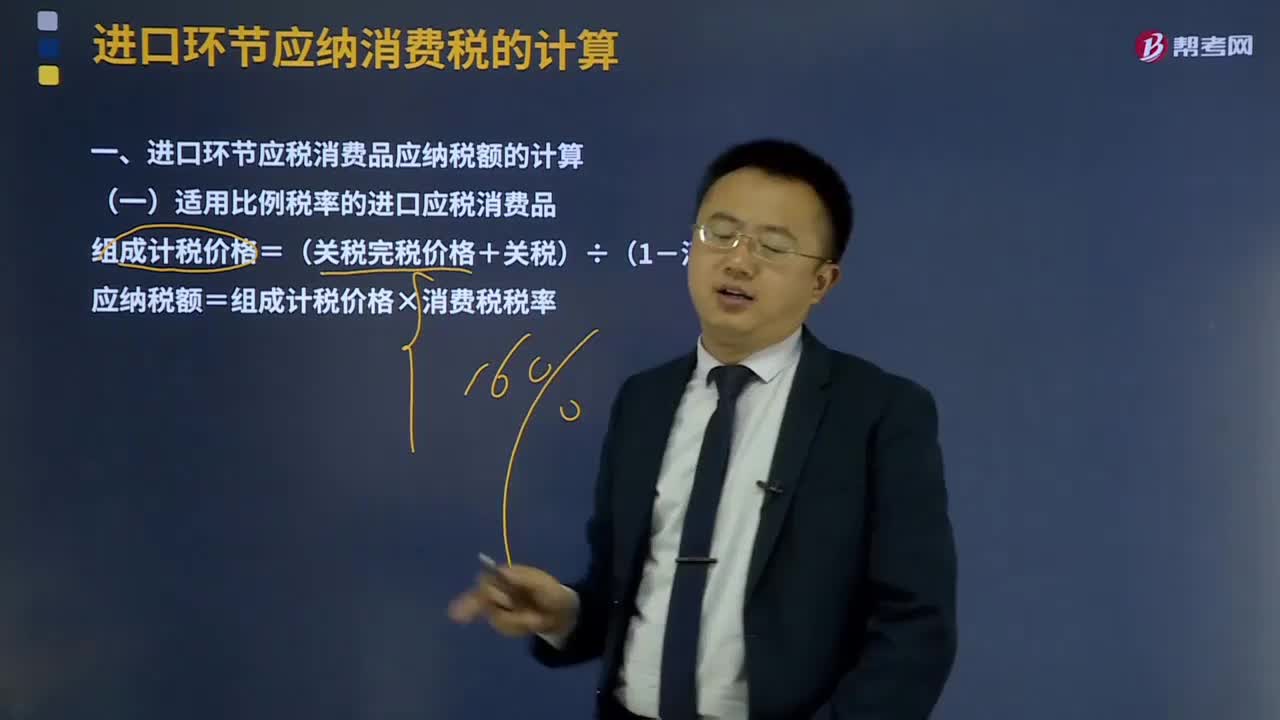

522进口环节应纳消费税如何计算?:进口环节应纳消费税如何计算?

264

264房产税应纳税额如何计算?:房产税应纳税额的计算:1.从价计征的计算:从价计征是按房产的原值减除一定比例后的余值计征,应纳税额=应税房产原值×(1一扣除比例) ×1.2%,房产原值是”科目中记载的房屋原价;计征的适用税率为1.2%:从租计征是按房产的租金收人计征:应纳税额=租金收入×12%(或4%),支出500万元新增中央空调系统,当地规定计算房产余值扣除比例为30%2012年该会所应缴纳房产税( )

42

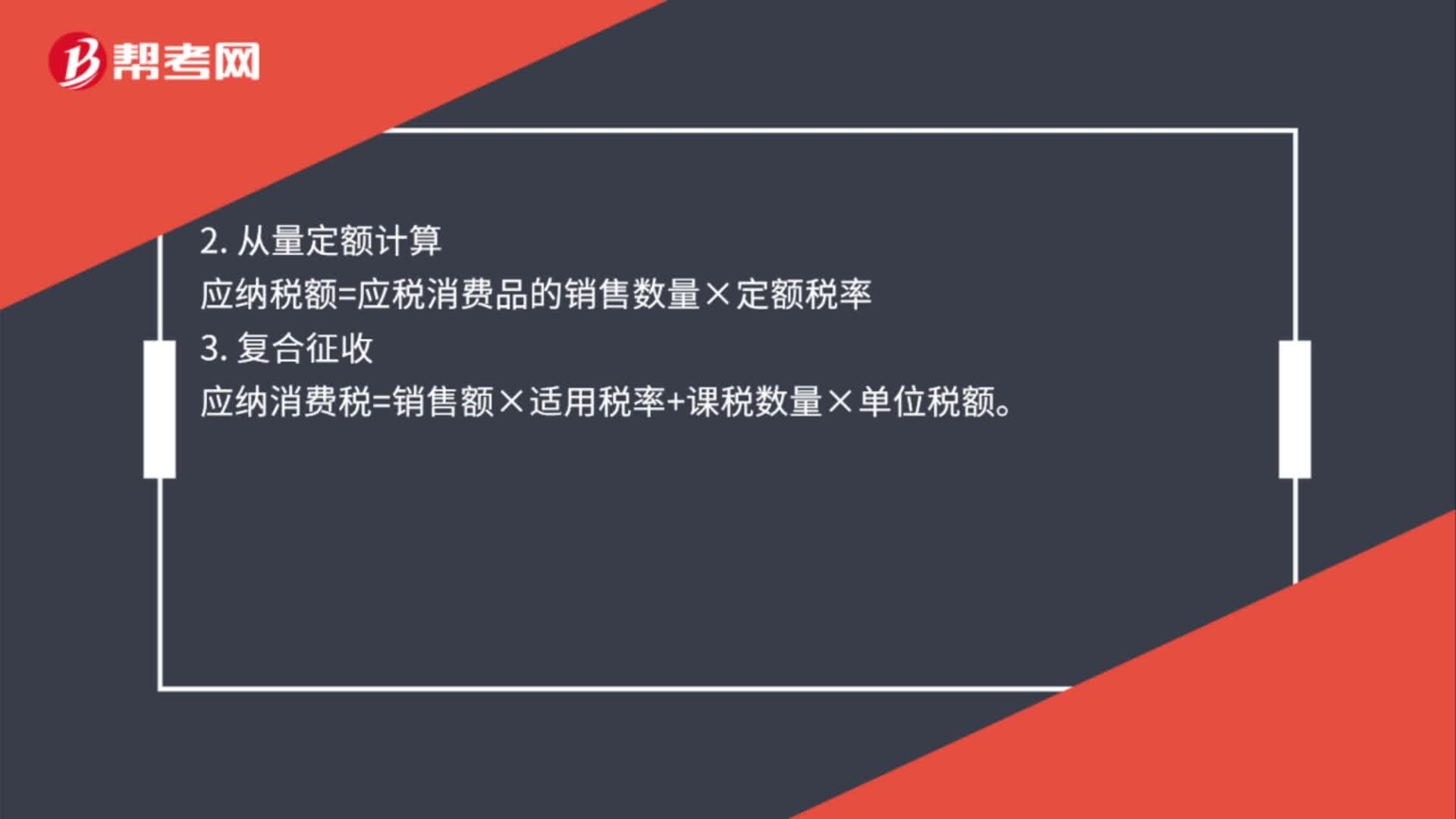

42直接对外销售应纳消费税如何计算?:直接对外销售应纳消费税如何计算?直接对外销售应税消费品涉及三种计算方法:1. 从价定率计算。应纳税额=应税消费品的销售额×比例税率2. 从量定额计算应纳税额=应税消费品的销售数量×定额税率3. 复合征收应纳消费税=销售额×适用税率+课税数量×单位税额

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料