下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

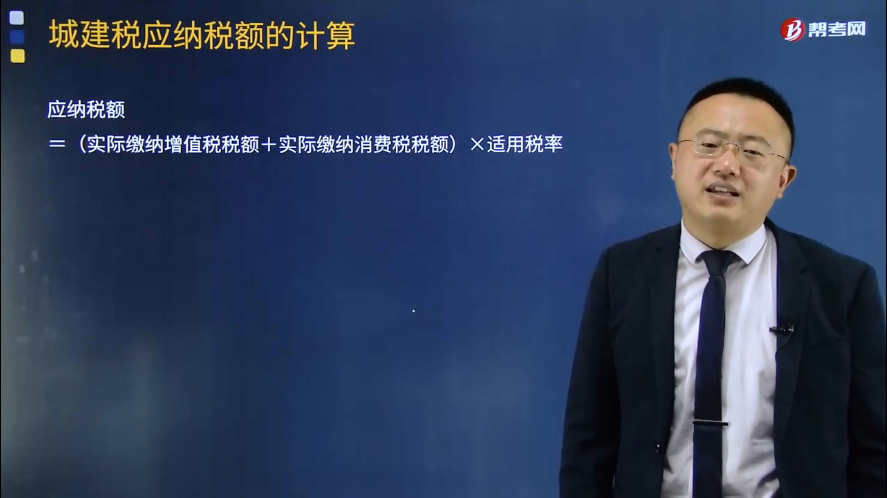

城建税应纳税额如何计算?

城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,依法计征的一种税。

城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;二、加强城市的维护建设,扩大和稳定城市维护建设资金的来源。

应纳税额=(实际缴纳增值税税额+实际缴纳消费税税额)×适用税率

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2015年注册会计师考试真题】位于市区的甲企业2018年7月销售产品缴纳增值税和消费税共计50万元,被税务机关查补增值税15万元并处罚款5万元。甲企业7月应缴纳的城市维护建设税为( )万元。

A.3.25

B.3.5

C.4.9

D.4.55

【答案】D

【解析】罚款不作为城建税的计税依据,应缴纳城市维护建设税=(50+15)×7%=4.55(万元)

121

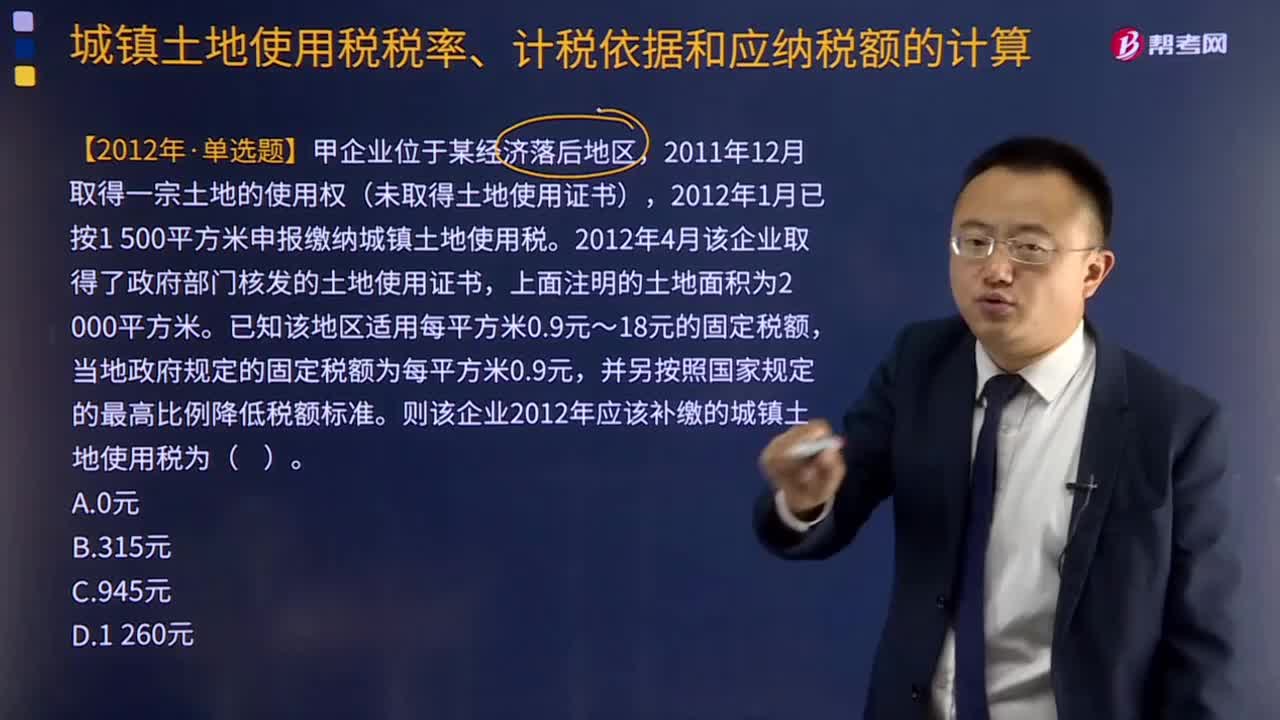

121城镇土地使用税应纳税额如何计算?:城镇土地使用税应纳税额的计算:(全年)应纳税额=实际占用应税土地面积(平方米)×适用税额,适用税额无需记忆。但务必注意使用土地不到一年的计算,2012年1月已按1 500平方米申报缴纳城镇土地使用税,2012年4月该企业取得了政府部门核发的土地使用证书。已知该地区适用每平方米0.9元~18元的固定税额,当地政府规定的固定税额为每平方米0.9元。并另按照国家规定的最高比例降低税额标准。

268

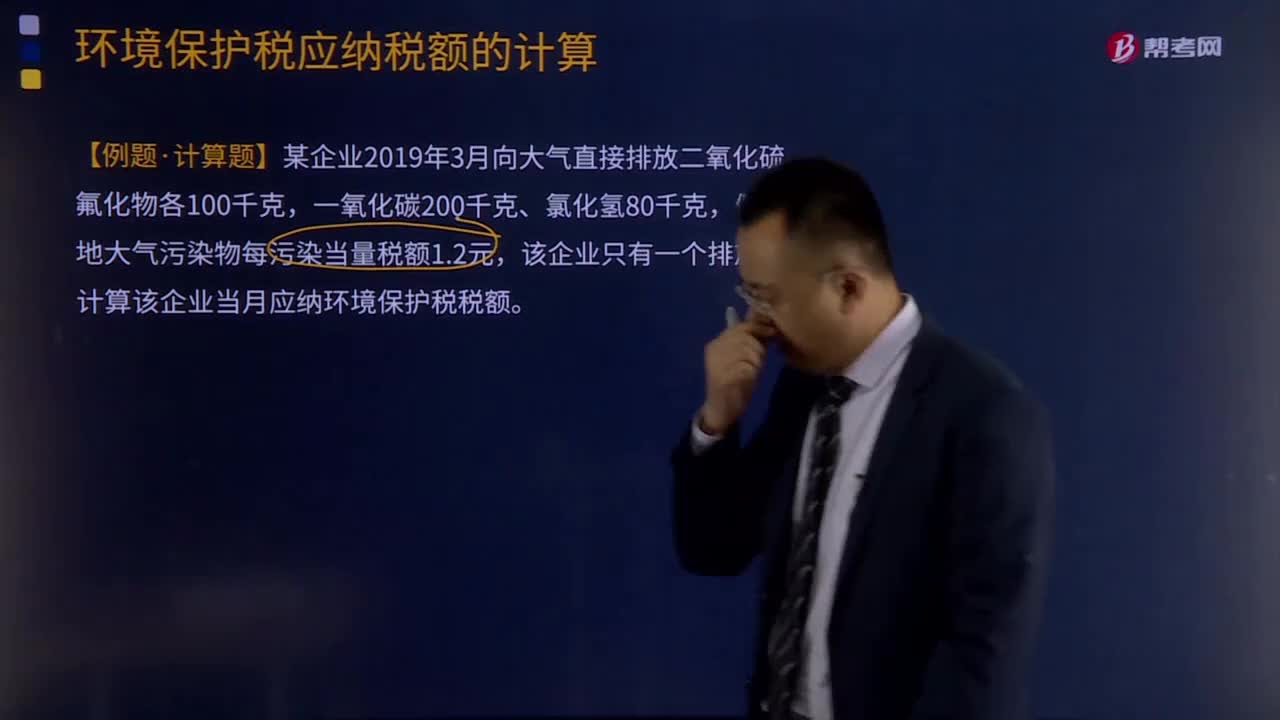

268应税大气污染物应纳税额如何计算?:应税大气污染物应纳税额的计算:应税大气污染物应纳税额为污染当量数乘以具体适用税额。应税大气污染物的应纳税额=污染当量数x适用税额,【例题·计算题】某企业2019年3月向大气直接排放二氧化硫、氟化物各100千克,假设当地大气污染物每污染当量税额1.2元,计算各污染物的污染当量数:污染当量数=该污染物的排放量÷该污染物的污染当量值。二氧化硫污染当量数=100÷0.95=105.26。

264

264房产税应纳税额如何计算?:房产税应纳税额的计算:1.从价计征的计算:从价计征是按房产的原值减除一定比例后的余值计征,应纳税额=应税房产原值×(1一扣除比例) ×1.2%,房产原值是”科目中记载的房屋原价;计征的适用税率为1.2%:从租计征是按房产的租金收人计征:应纳税额=租金收入×12%(或4%),支出500万元新增中央空调系统,当地规定计算房产余值扣除比例为30%2012年该会所应缴纳房产税( )

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料