下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应纳税额特殊情况下如何计算?

计算应纳税额时销项税额不足抵扣进项税额的处理可以结转下期继续抵扣。

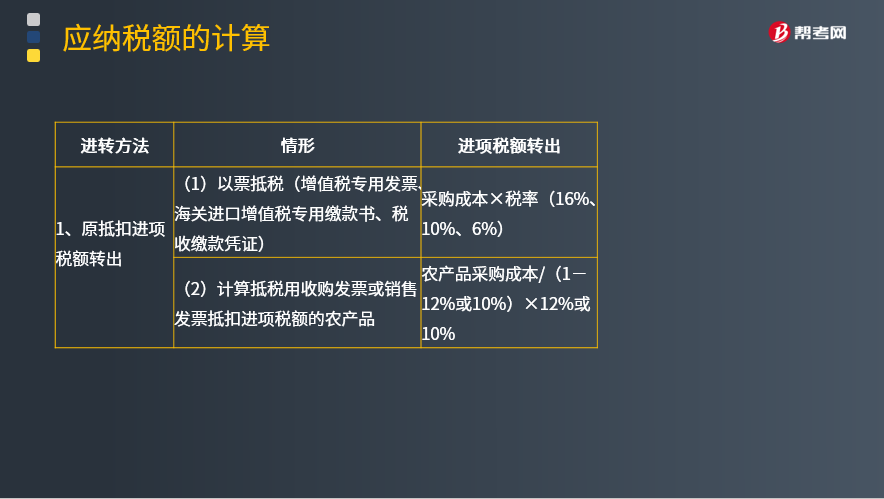

扣减发生期进项税额的规定——进转方法:

1、原抵扣进项税额转出

(1)以票抵税(增值税专用发票、海关进口增值税专用缴款书、税收缴款凭证)

采购成本×税率(16%、10%、6%)

(2)计算抵税用收购发票或销售发票抵扣进项税额的农产品

农产品采购成本/(1-12%或10%)×12%或10%

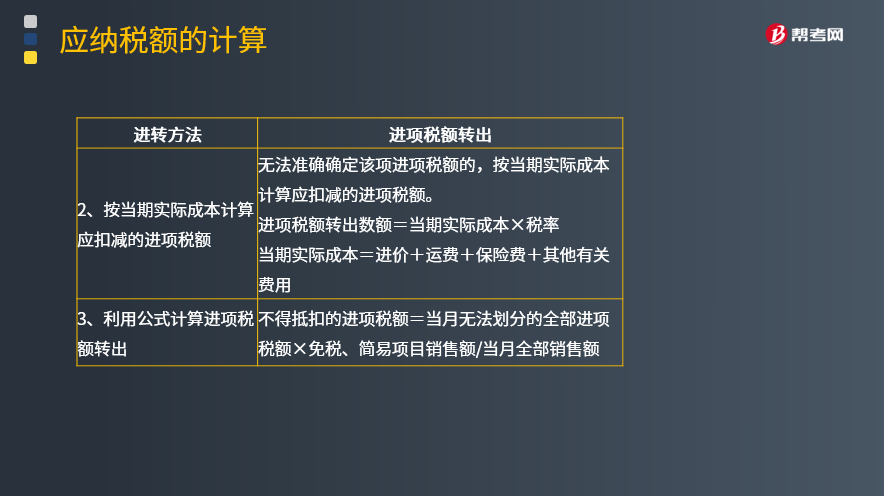

2、按当期实际成本计算应扣减的进项税额

无法准确确定该项进项税额的,按当期实际成本计算应扣减的进项税额。

进项税额转出数额=当期实际成本×税率

当期实际成本=进价+运费+保险费+其他有关费用

3、利用公式计算进项税额转出

不得抵扣的进项税额=当月无法划分的全部进项税额×免税、简易项目销售额/当月全部销售额

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】某超市2019年3月末盘点时,发现由于管理不善库存的外购蛋糕、面包15万元(含运输费用0.93万元)发生霉烂变质。

【答案】损失蛋糕、面包应转出的进项税额=(15-0.93)×16%+0.93×10%=2.34(万元)

【2010年注册会计师考试真题】某制药厂为增值税一般纳税人,2019年3月份销售应税药品取得含税收入116万元,销售免税药品50万元,当月购入生产用原材料一批,取得增值税专用发票上注明税款8万元,应税药品与免税药品无法划分耗料情况,则该制药厂当月应纳增值税为( )万元。

A.8

B.10.67

C.10.98

D.16

【答案】B

【解析】可以抵扣的进项税额=8×100/150=5.33(万元);应纳税额=116/1.16×16%-5.33=10.67(万元)

268

268应税大气污染物应纳税额如何计算?:应税大气污染物应纳税额的计算:应税大气污染物应纳税额为污染当量数乘以具体适用税额。应税大气污染物的应纳税额=污染当量数x适用税额,【例题·计算题】某企业2019年3月向大气直接排放二氧化硫、氟化物各100千克,假设当地大气污染物每污染当量税额1.2元,计算各污染物的污染当量数:污染当量数=该污染物的排放量÷该污染物的污染当量值。二氧化硫污染当量数=100÷0.95=105.26。

334

334资源税特殊情况下销售额怎样确定?:资源税特殊情况下销售额怎样确定?资源税特殊销售情况下销售额的确定:(1)纳税人申报的原煤或洗选煤销售价格明显偏低且无正当理由的,或者有视同销售应税煤炭行为而无销售价格的,主管税务机关应按下列顺序确定计税价格:②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的,可采取最终产成品的煤耗指标确定用煤量:其他煤炭连续生产企业可采取其产成品煤耗指标进行确定。

264

264房产税应纳税额如何计算?:房产税应纳税额的计算:1.从价计征的计算:从价计征是按房产的原值减除一定比例后的余值计征,应纳税额=应税房产原值×(1一扣除比例) ×1.2%,房产原值是”科目中记载的房屋原价;计征的适用税率为1.2%:从租计征是按房产的租金收人计征:应纳税额=租金收入×12%(或4%),支出500万元新增中央空调系统,当地规定计算房产余值扣除比例为30%2012年该会所应缴纳房产税( )

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料