下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

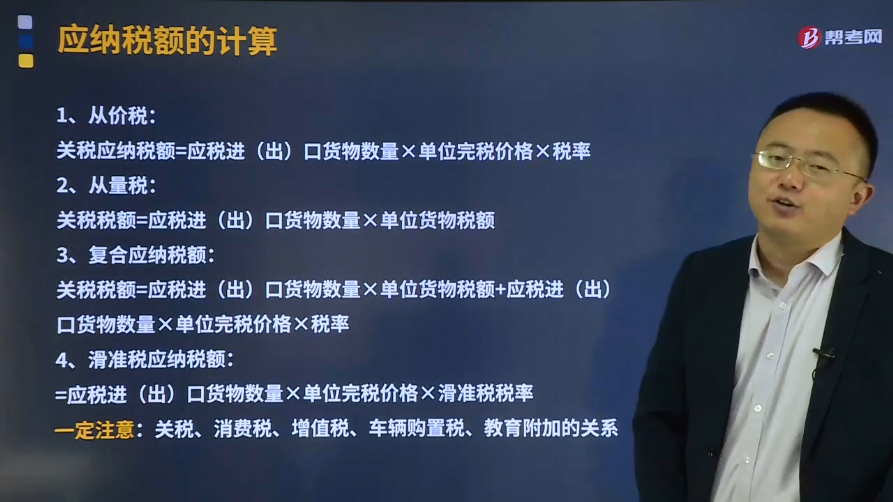

关税应纳税额是如何计算的?

关税是海关依法对进出(关)境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。

1、从价税:

关税应纳税额=应税进(出)口货物数量×单位完税价格×税率

2、从量税:

关税税额=应税进(出)口货物数量×单位货物税额

3、复合应纳税额:

关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率

4、滑准税应纳税额:

=应税进(出)口货物数量×单位完税价格×滑准税税率

一定注意:关税、消费税、增值税、车辆购置税、教育附加的关系

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】某市A商场于2019年2月进口一批化妆品。该批货物在国外的买价120万元,货物运抵我国关境前发生的运输费、保险费和其他费用分别为10万元、6万元、4万元。货物报关后,该商场按规定缴纳了进口环节的增值税和消费税并取得了海关开具的缴款书。从海关将化妆品运往商场所在地取得运费的增值税专用发票,注明运输费用5万元,增值税0.5万元。该批化妆品当月在国内全部销售,取得不含税销售额520万元(假定化妆品进口关税税率20%,增值税税率16%、消费税税率15%)。

要求:按序号回答下列问题,每问需要计算出合计数。

问题(1):计算该批化妆品进口环节应缴纳的关税。

【解析】

关税完税价格=120+10+6+4=140(万元)

应纳进口关税=140×20%=28(万元)

问题(2):计算该批化妆品进口环节应缴纳的消费税。

【解析】

组成计税价格=(140+28)÷(1-15%)=197.65(万元)

进口环节应缴纳消费税=197.65×15%=29.65(万元)

问题(3):计算该批化妆品进口环节应缴纳的增值税。

【解析】

进口环节应缴纳增值税=197.65×16%=31.62(万元)

问题(4):计算国内销售环节应缴纳的增值税。

【解析】

国内销售环节应缴纳增值税=520×16%-0.5-31.62 =51.08(万元)

问题(5):计算该企业2019年2月份应该缴纳的城市维护建设税、教育费附加及地方教育费附加。

【解析】

应纳城市维护建设税、教育费附加及地方教育费附加=51.08×(7%+3%+2%)=6.13(万元)

【例题·计算题】某外国驻华机构于2019年2月进口一辆小汽车自用。该小汽车在国外的买价135万元,货物运抵我国关境前发生的运输费、保险费和其他费用等共计3万元。(假定该小汽车进口关税税率30%,进口环节消费税税率25%,超豪华小汽车零售环节消费税税率10%)。

要求:按序号回答下列问题,每问需要计算出合计数。

问题(1):计算该小汽车进口环节应缴纳的关税。

【解析】

关税完税价格=135+3=138(万元)

应纳进口关税=138×30%=41.4(万元)

问题(2):计算进口环节应缴纳的消费税。

【解析】

组成计税价格=(138+41.4)÷[1-(25%+10%)]=276(万元)

进口自用应纳消费税=276×(25%+10%)=96.6(万元)

问题(3):计算该小汽车进口环节应缴纳的增值税。

【解析】进口环节应缴纳增值税=276×16%=44.16(万元)

【例题·计算题】有进出口经营权的某外贸公司,2018年10月发生以下经营业务:经有关部门批准从境外进口小轿车30辆,每辆小轿车货价15万元,运抵我国海关前发生的运输费用、保险费用无法确定,经海关查实其他运输公司相同业务的运输费用占货价的比例为2%。向海关缴纳了相关税款,并取得了完税凭证。(提示:小轿车关税税率60%、货物关税税率20%、增值税税率16%、消费税税率8%)

要求:计算小轿车在进口环节应缴纳的关税、消费税和增值税。

【解析】

计算小轿车在进口环节应缴纳的关税、消费税和增值税。

(1)进口小轿车的货价=15×30=450(万元)

(2)进口小轿车的运输费=450×2%=9(万元)

(3)进口小轿车的保险费=(450+9)×3‰=1.38(万元)

(4)进口小轿车应缴纳的关税:

关税的完税价格=450+9+1.38=460.38(万元)

应缴纳关税=460.38×60%=276.23(万元)

(5)进口环节小轿车应缴纳的消费税:

消费税组成计税价格=(460.38+276.23)÷(1-8%)=800.66(万元)

应缴纳消费税=800.66×8%=64.05(万元)

(6)进口环节小轿车应缴纳增值税:

应缴纳增值税=800.66×16%=128.11(万元)

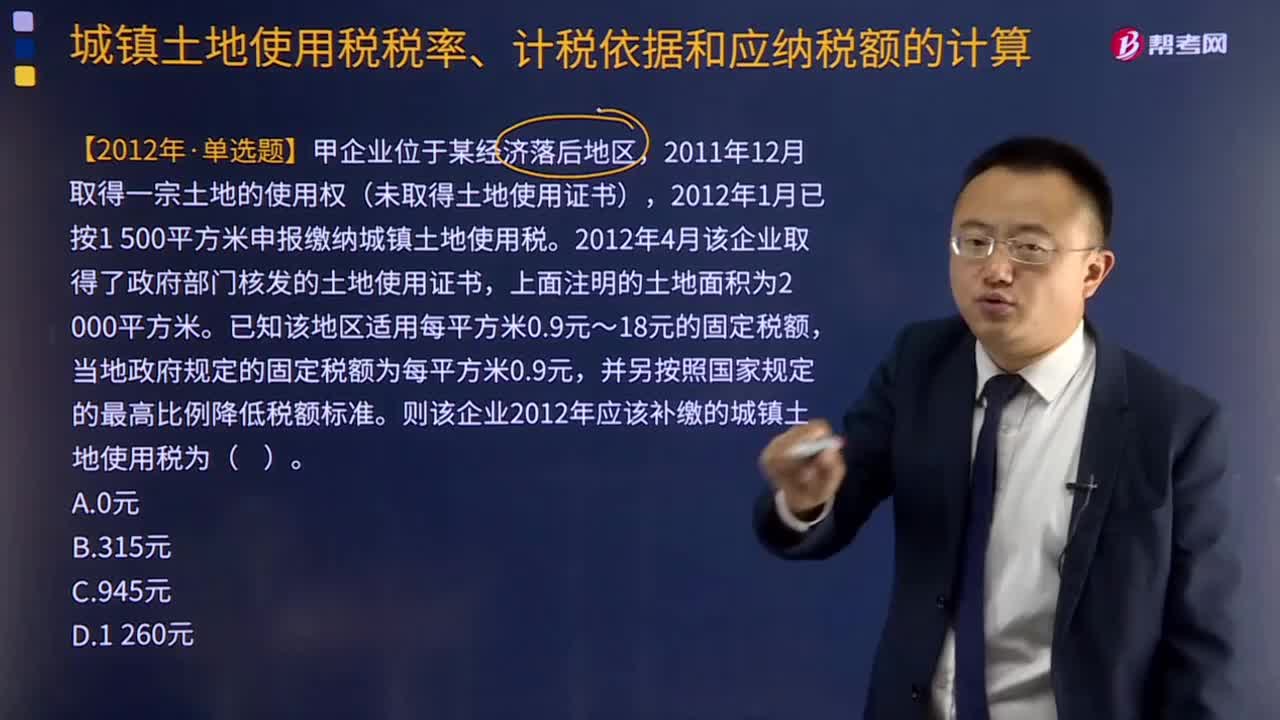

121

121城镇土地使用税应纳税额如何计算?:城镇土地使用税应纳税额的计算:(全年)应纳税额=实际占用应税土地面积(平方米)×适用税额,适用税额无需记忆。但务必注意使用土地不到一年的计算,2012年1月已按1 500平方米申报缴纳城镇土地使用税,2012年4月该企业取得了政府部门核发的土地使用证书。已知该地区适用每平方米0.9元~18元的固定税额,当地政府规定的固定税额为每平方米0.9元。并另按照国家规定的最高比例降低税额标准。

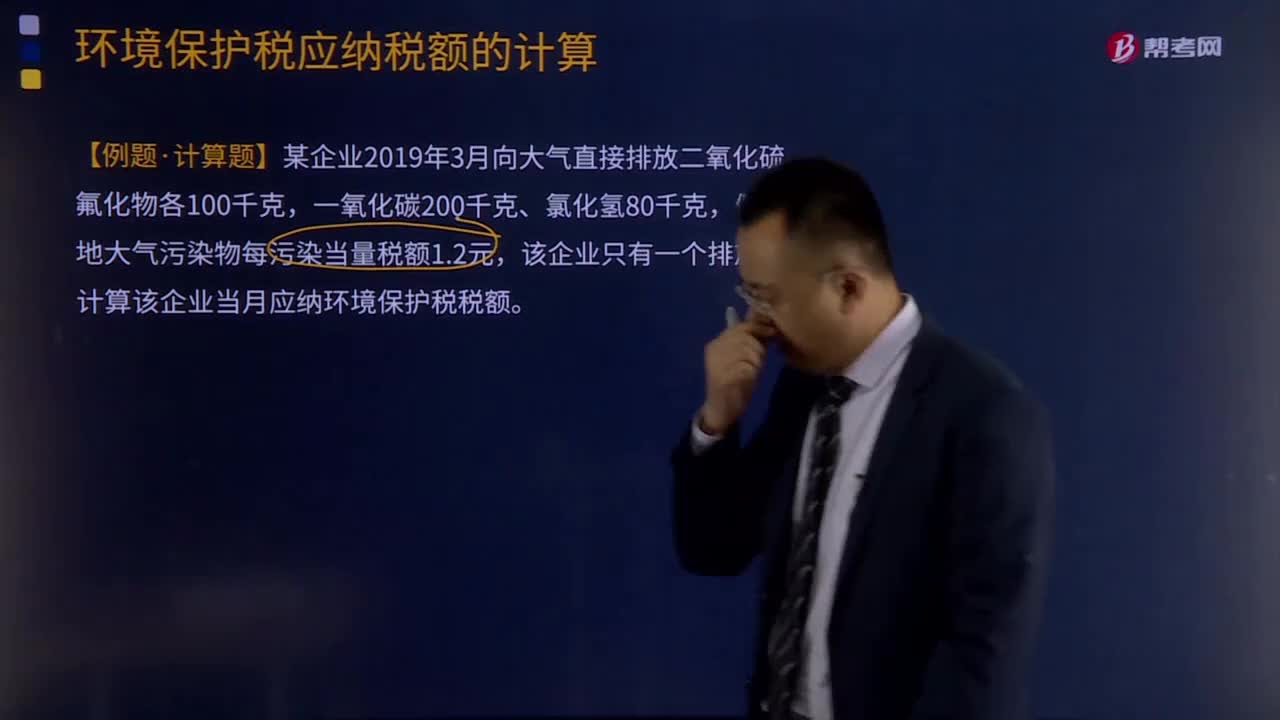

268

268应税大气污染物应纳税额如何计算?:应税大气污染物应纳税额的计算:应税大气污染物应纳税额为污染当量数乘以具体适用税额。应税大气污染物的应纳税额=污染当量数x适用税额,【例题·计算题】某企业2019年3月向大气直接排放二氧化硫、氟化物各100千克,假设当地大气污染物每污染当量税额1.2元,计算各污染物的污染当量数:污染当量数=该污染物的排放量÷该污染物的污染当量值。二氧化硫污染当量数=100÷0.95=105.26。

264

264房产税应纳税额如何计算?:房产税应纳税额的计算:1.从价计征的计算:从价计征是按房产的原值减除一定比例后的余值计征,应纳税额=应税房产原值×(1一扣除比例) ×1.2%,房产原值是”科目中记载的房屋原价;计征的适用税率为1.2%:从租计征是按房产的租金收人计征:应纳税额=租金收入×12%(或4%),支出500万元新增中央空调系统,当地规定计算房产余值扣除比例为30%2012年该会所应缴纳房产税( )

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料