下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

土地增值税应纳税额怎么计算?

(一)土地增值税应纳税额额计算:

应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数

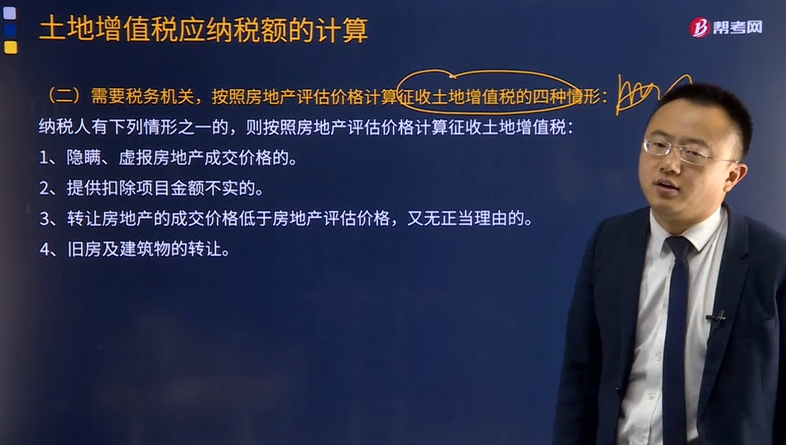

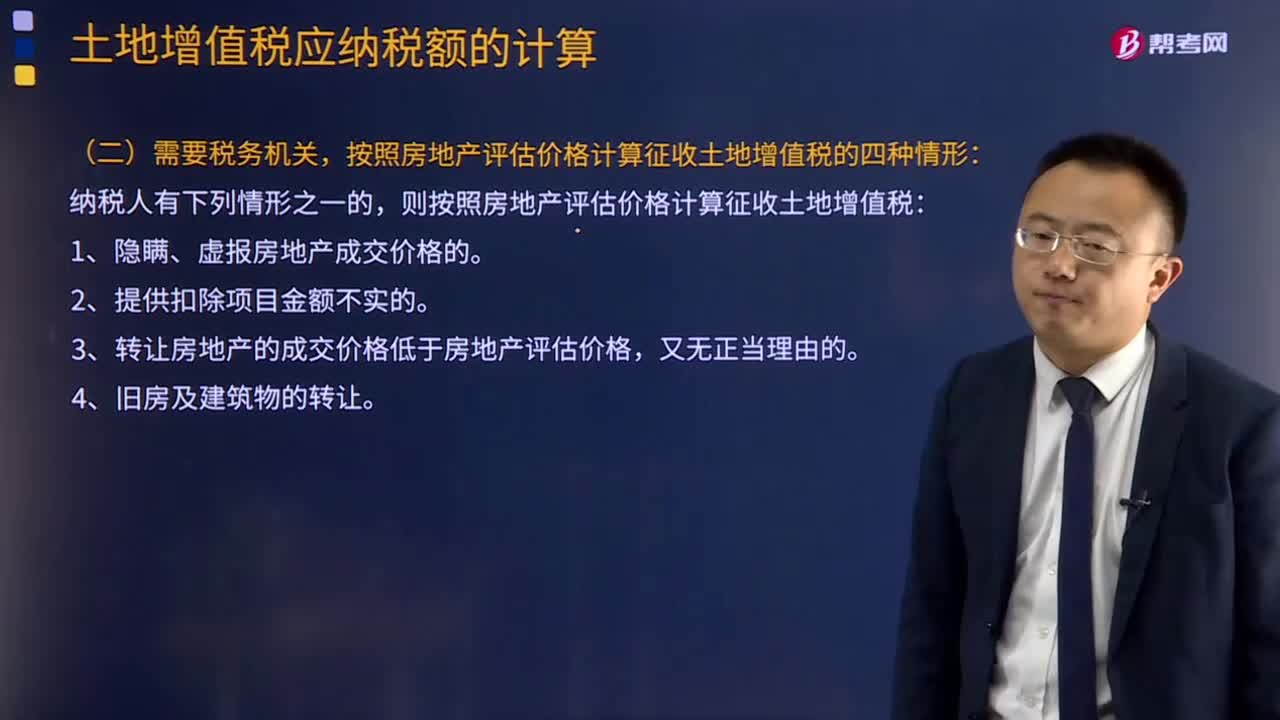

(二)需要税务机关,按照房地产评估价格计算征收土地增值税的四种情形:

纳税人有下列情形之一的,则按照房地产评估价格计算征收土地增值税:

1、隐瞒、虚报房地产成交价格的。

2、提供扣除项目金额不实的。

3、转让房地产的成交价格低于房地产评估价格,又无正当理由的。

4、旧房及建筑物的转让。

下面给大家提供两道注会税法考试的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】2016年某房地产开发公司销售其新建商品房一幢,取得不含增值税销售收入14 000万元,已知该公司支付与商品房相关的土地使用费及开发成本合计为4 800万元;该公司没有按房地产项目计算分摊银行借款利息;该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为最高比例;准予扣除的有关税金770万元。该商品房应缴纳的土地增值税为( )万元。

A.2256.5

B.2445.5

C.3070.5

D.3080.5

【答案】B

【解析】(1)计算扣除金额=4 800+4 800×10%+770+4 800×20%=7 010(万元);

(2)计算土地增值额=14 000-7 010=6 990(万元);

(3)计算增值率=6 990÷7 010×100%=99.71%,适用税率为第二档,税率40%、速算扣除系数5%;

(4)应纳土地增值税=6 990×40%-7 010×5%=2 445.5(万元)。

【例题·计算题】某工业企业是增值税小规模纳税义务 人,2016年9月1日转让其位于县城的一栋办公楼,取得不含增值税销售收入12 000万元。2008年建造该办公楼时,为取得土地使用权支付金额3 000万元,发生建造成本4 000万元。转让时经政府批准的房地产评估机构评估后,确定该办公楼的重置成本价为8 000万元。

(其他相关资料:产权转移书据印花税税率0.5‰,成新度折扣率60%。纳税人选择简易办法缴纳增值税。)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)请解释重置成本价的含义。

【答案】重置成本价的含义是:对旧房及建筑物,按转让时的建材价格及人工费用计算,建筑同样面积、同样层次、同样结构、同样建设标准的新房及建筑物所需花费的成本费用。

(2)计算土地增值税时该企业办公楼的评估价格。

【答案】

计算土地增值税时该企业办公楼的评估价格=8 000×60%=4 800(万元)

(3)计算土地增值税时允许扣除的税金及附加。

【答案】应纳增值税=12 000×5%=600(万元)

应纳城市维护建设税=600×5%=30(万元)

应纳两个附加费=600×(3%+2%)=30(万元)

可扣除税金及附加=30+30=60(万元)

【提示】如果为含税收入,

应纳增值税=12 000÷(1+5%)×5%=571.43(万元)

可扣除税金及附加=57.14(万元)

(4)计算土地增值税时允许扣除的印花税。

【答案】

计算土地增值税时可扣除的印花税=12 000×0.5‰=6(万元)

(5)计算土地增值税时允许扣除项目金额的合计数。

【答案】

计算土地增值税时允许扣除项目金额的合计数=4 800+3 000+60+6=7 866(万元)

(6)计算转让办公楼应缴纳的土地增值税。

【答案】转让办公楼的增值额=12 000-7 866=4 134(万元)

增值率=4 134÷7 866×100%=52.56%

选择税率第二档

应纳土地增值税=4 134×40%-7 866×5%=1 653.6-393.3=1 260.3(万元)

121

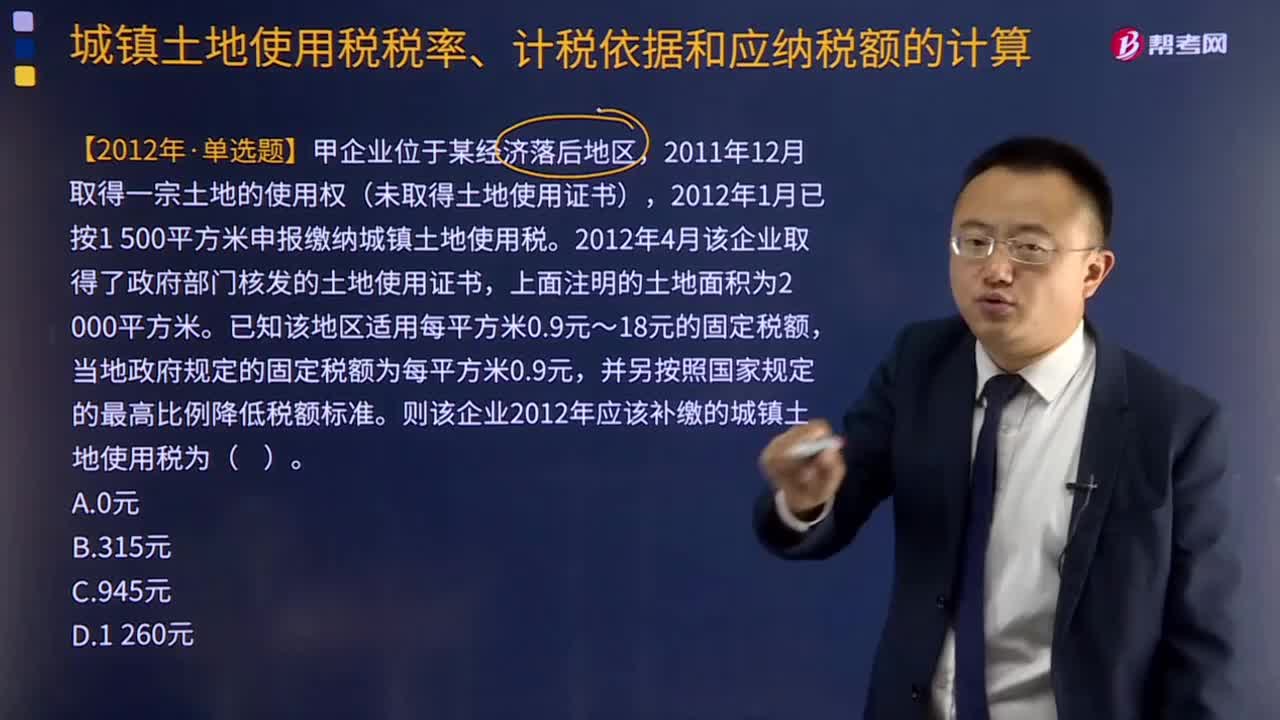

121城镇土地使用税应纳税额如何计算?:城镇土地使用税应纳税额的计算:(全年)应纳税额=实际占用应税土地面积(平方米)×适用税额,适用税额无需记忆。但务必注意使用土地不到一年的计算,2012年1月已按1 500平方米申报缴纳城镇土地使用税,2012年4月该企业取得了政府部门核发的土地使用证书。已知该地区适用每平方米0.9元~18元的固定税额,当地政府规定的固定税额为每平方米0.9元。并另按照国家规定的最高比例降低税额标准。

765

765土地增值税应纳税额怎么计算?:按照房地产评估价格计算征收土地增值税的四种情形,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为最高比例。(2)计算土地增值税时该企业办公楼的评估价格计算土地增值税时该企业办公楼的评估价格=8 000×60%=4 800(万元)(3)计算土地增值税时允许扣除的税金及附加(4)计算土地增值税时允许扣除的印花税计算土地增值税时可扣除的印花税=12 000×0.5‰=6(万元)

36

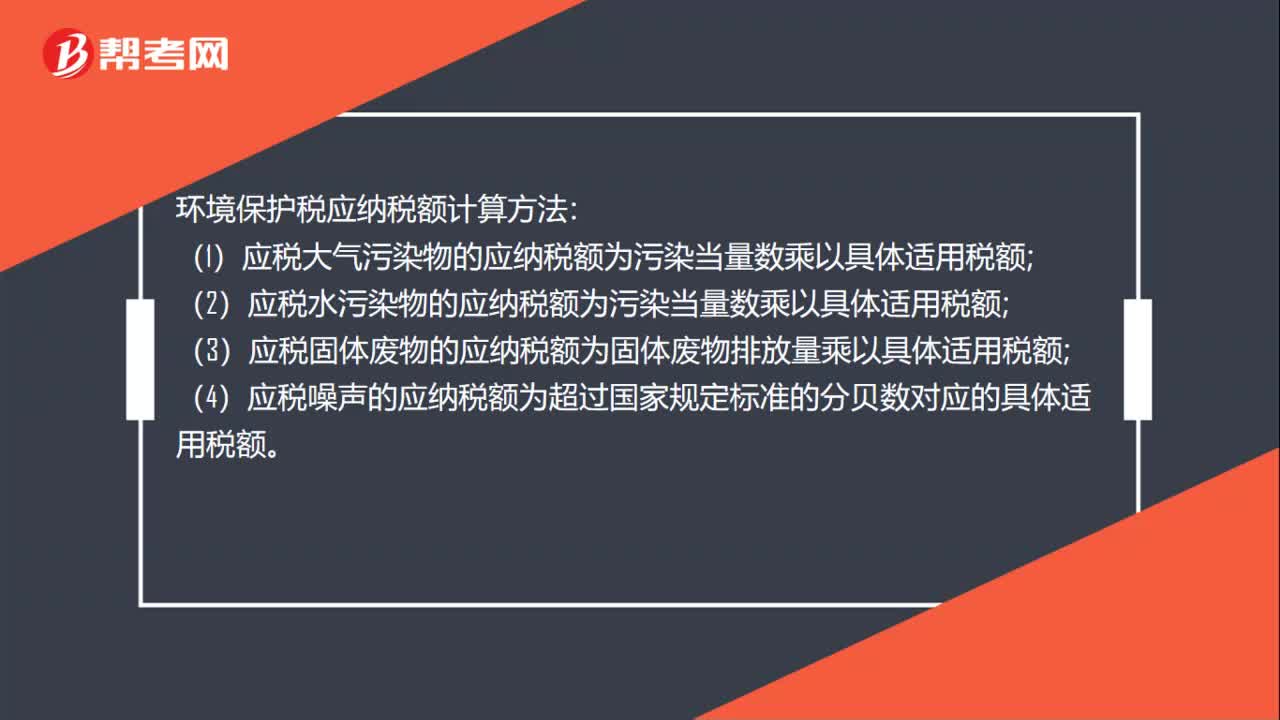

36环境保护税应纳税额怎么计算?:环境保护税应纳税额怎么计算?环境保护税应纳税额计算方法:(1)应税大气污染物的应纳税额为污染当量数乘以具体适用税额;(2)应税水污染物的应纳税额为污染当量数乘以具体适用税额;(3)应税固体废物的应纳税额为固体废物排放量乘以具体适用税额;(4)应税噪声的应纳税额为超过国家规定标准的分贝数对应的具体适用税额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料