下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税纳税地点是什么?

增值税纳税地点是指税法规定增值税纳税人申报纳税的地点。

(1)固定业户应当向其机构所在地或者居住地主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;经财政部和国家税务总局或者其授权的财政和税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。

(2)非固定业户应当向应税行为发生地主管税务机关申报纳税;未申报纳税的,由其机构所在地或者居住地主管税务机关补征税款。

(3)其他个人提供建筑服务,销售或者租赁不动产,转让自然资源使用权,应向建筑服务发生地、不动产所在地、自然资源所在地主管税务机关申报纳税。

(4)扣缴义务人应当向其机构所在地或者居住地主管税务机关申报缴纳扣缴的税款

765

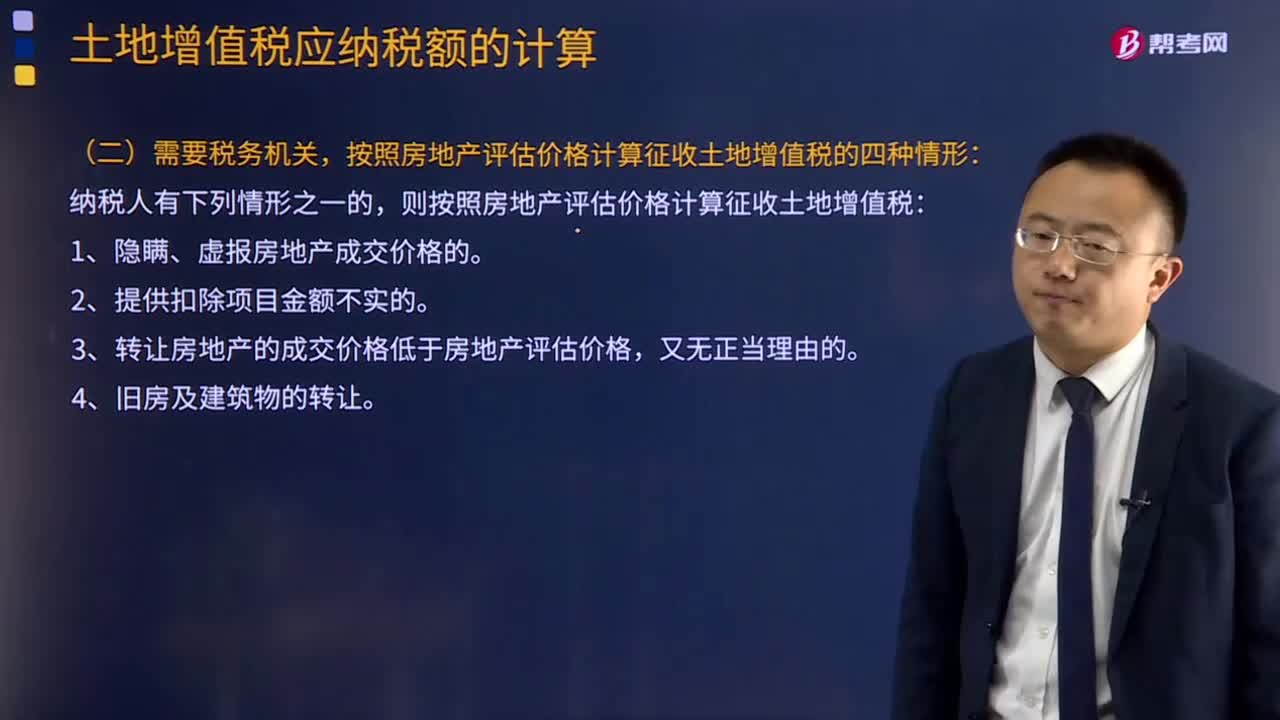

765土地增值税应纳税额怎么计算?:按照房地产评估价格计算征收土地增值税的四种情形,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为最高比例。(2)计算土地增值税时该企业办公楼的评估价格计算土地增值税时该企业办公楼的评估价格=8 000×60%=4 800(万元)(3)计算土地增值税时允许扣除的税金及附加(4)计算土地增值税时允许扣除的印花税计算土地增值税时可扣除的印花税=12 000×0.5‰=6(万元)

86

86增值税纳税地点是什么?:增值税纳税地点是什么?增值税纳税地点是指税法规定增值税纳税人申报纳税的地点。(1)固定业户应当向其机构所在地或者居住地主管税务机关申报纳税。应当分别向各自所在地的主管税务机关申报纳税;可以由总机构汇总向总机构所在地的主管税务机关申报纳税。(2)非固定业户应当向应税行为发生地主管税务机关申报纳税;由其机构所在地或者居住地主管税务机关补征税款。

33

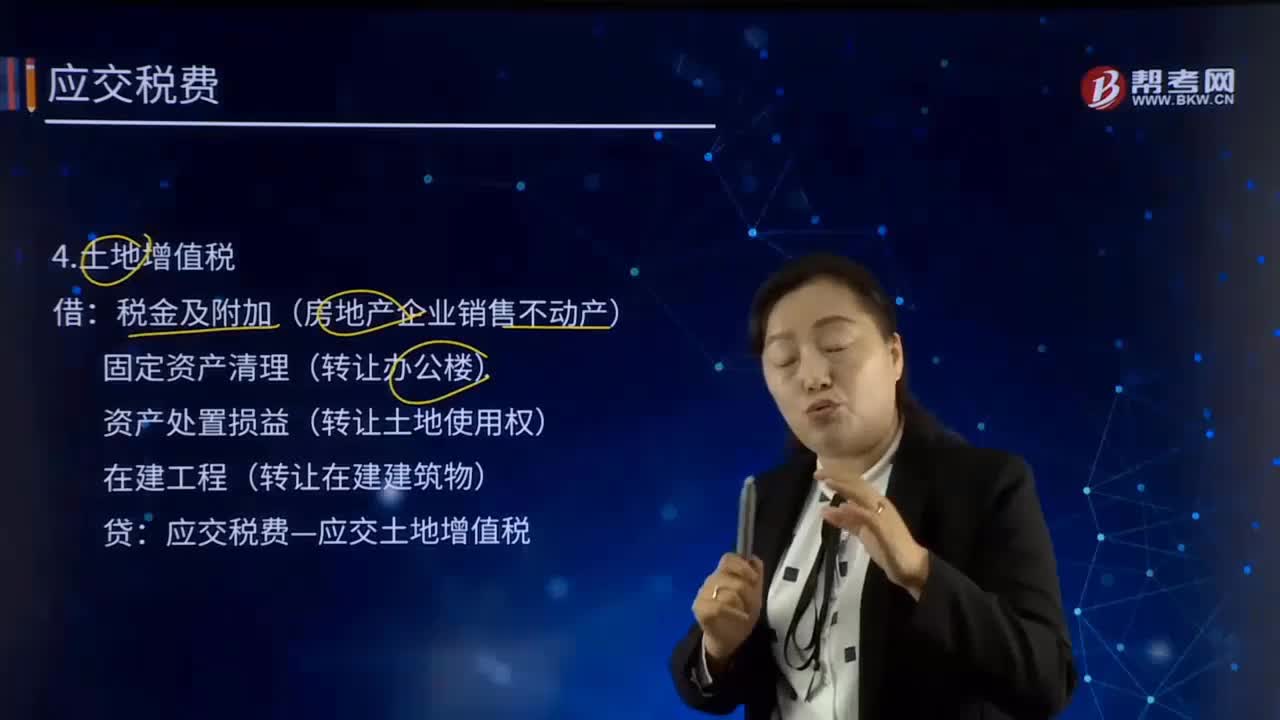

33土地增值税的会计分录是什么?:土地增值税的会计分录是什么?土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,同时向税务机关提交房屋及建筑物产权、土地使用权证书、土地转让合同、房产买卖合同、房地产评估报告及其他与转让房地产有关的资料,然后在税务机关核定的期限内缴纳土地增值税。企业应当在"应交税费"科目下设"应交土地增值税"明细科目专门用来核算土地增值税的发生和缴纳情况

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料