下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

消费税的纳税地点是什么?

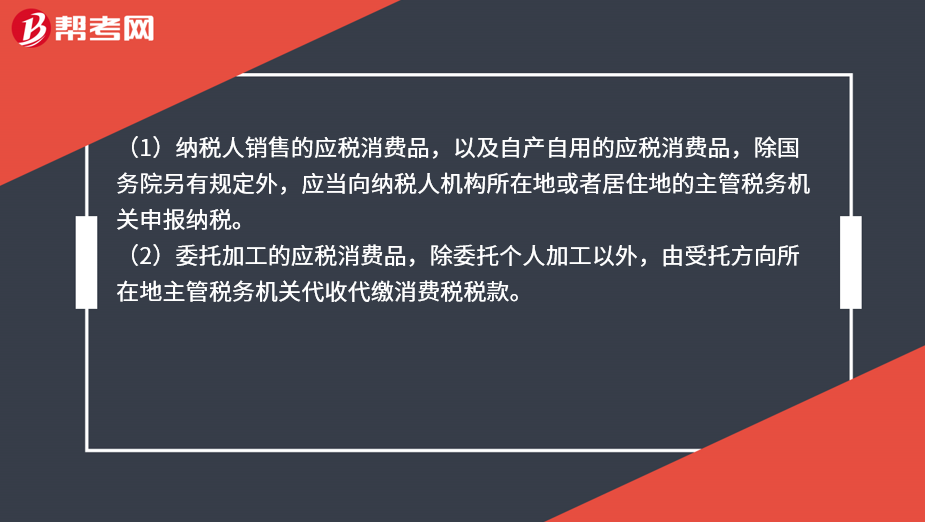

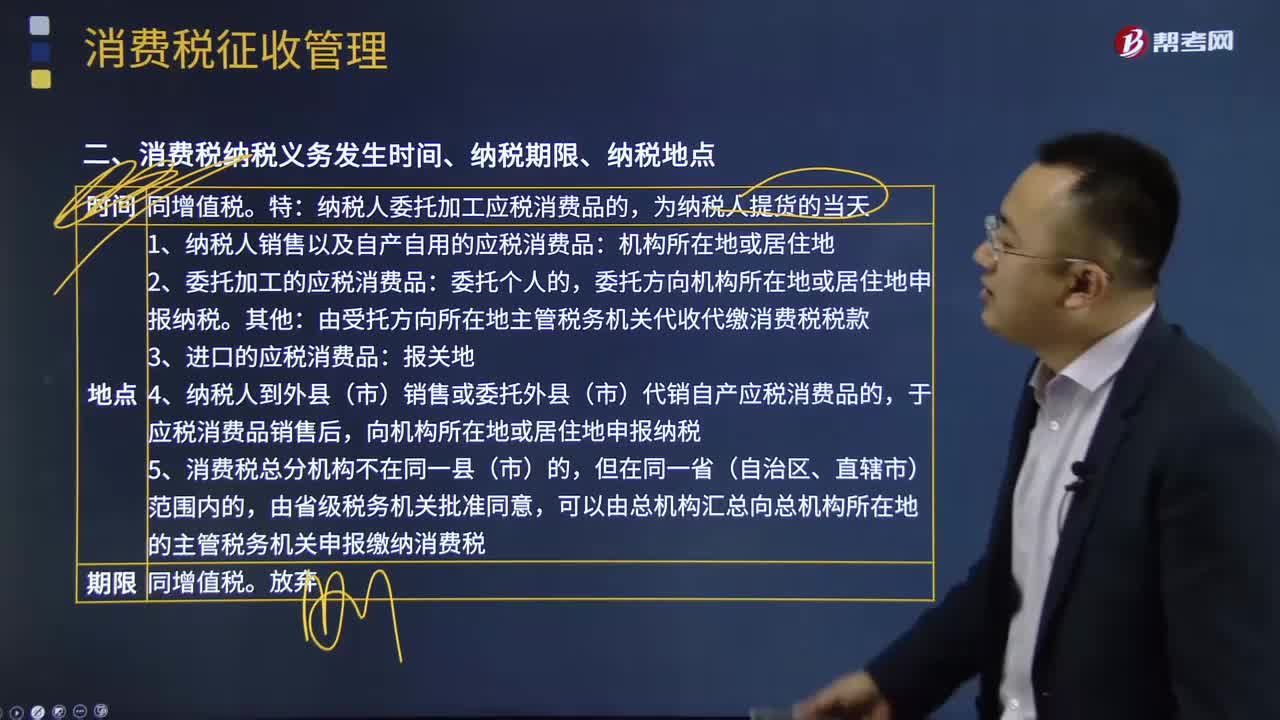

(1)纳税人销售的应税消费品,以及自产自用的应税消费品,除国务院另有规定外,应当向纳税人机构所在地或者居住地的主管税务机关申报纳税。

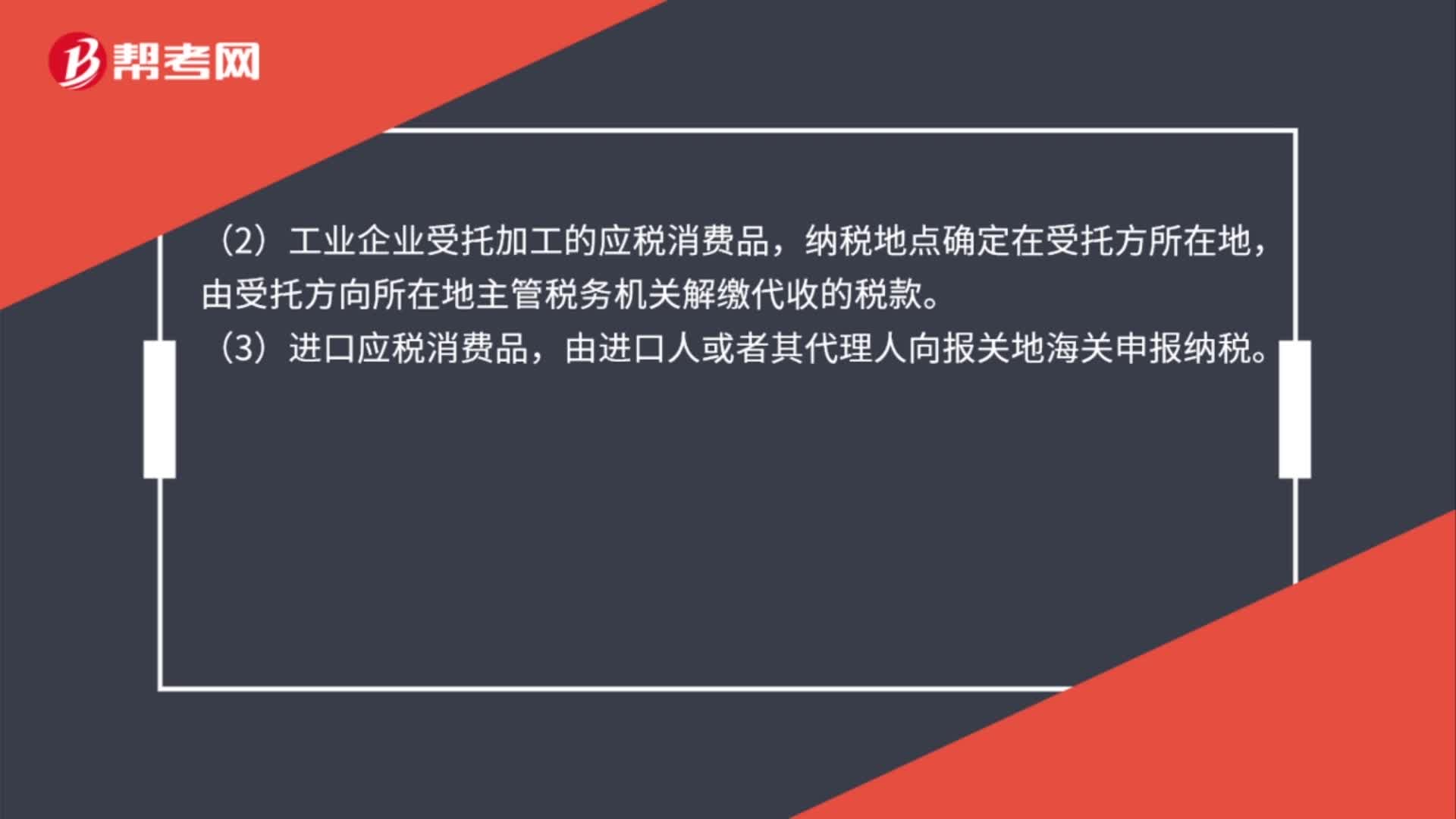

(2)委托加工的应税消费品,除委托个人加工以外,由受托方向所在地主管税务机关代收代缴消费税税款。

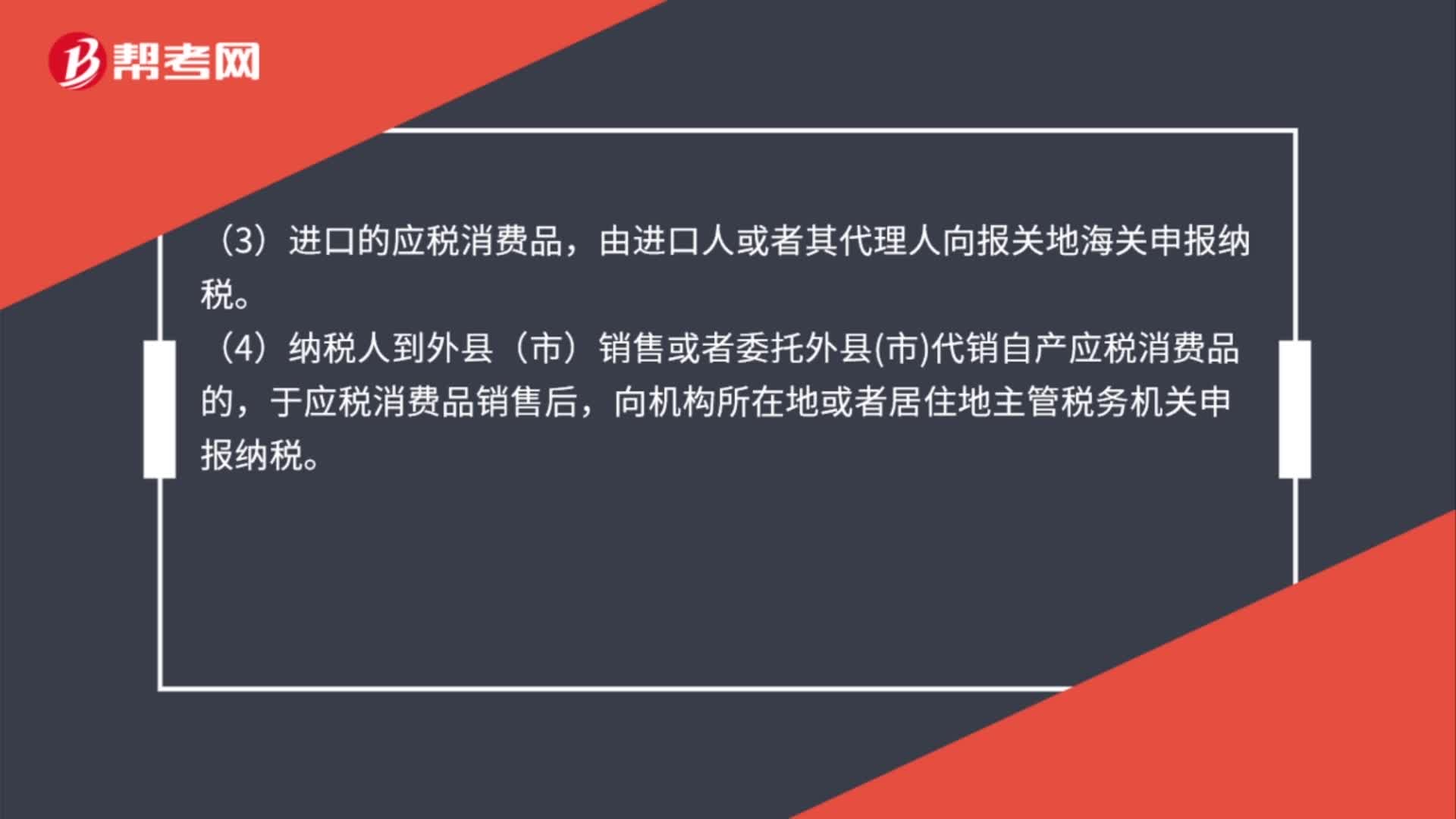

(3)进口的应税消费品,由进口人或者其代理人向报关地海关申报纳税。

(4)纳税人到外县(市)销售或者委托外县(市)代销自产应税消费品的,于应税消费品销售后,向机构所在地或者居住地主管税务机关申报纳税。

(5)纳税人销售的应税消费品,如因质量等原因由购买者退回时,经机构所在地或者居住地主管税务机关审核批准后,可退还已缴纳的消费税税款,但不能自行直接抵减应纳税额。

1218

1218消费税的纳税地点是哪里?:消费税的纳税地点是哪里?

76

76消费税纳税地点是什么?:消费税纳税地点是什么?(1)纳税人销售应税消费品,以及自产自用的应税消费品,应当向纳税人核算地主管税务机关申报纳税。纳税人到外县(市)销售或委托外县(市)代销应税消费品的,于应税消费品销售后回纳税人核算地或所在地缴纳消费税。(2)工业企业受托加工的应税消费品,由受托方向所在地主管税务机关解缴代收的税款。(3)进口应税消费品,由进口人或者其代理人向报关地海关申报纳税。

83

83消费税的纳税地点是什么?:消费税的纳税地点是什么?以及自产自用的应税消费品,应当向纳税人机构所在地或者居住地的主管税务机关申报纳税。(2)委托加工的应税消费品,由受托方向所在地主管税务机关代收代缴消费税税款。(3)进口的应税消费品,由进口人或者其代理人向报关地海关申报纳税。(4)纳税人到外县(市)销售或者委托外县市代销自产应税消费品的,向机构所在地或者居住地主管税务机关申报纳税。(5)纳税人销售的应税消费品。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料