下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

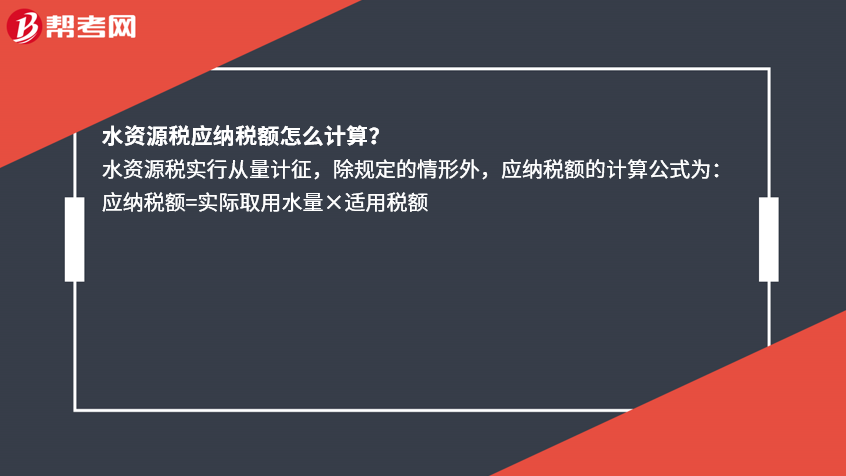

水资源税应纳税额怎么计算?

水资源税实行从量计征,除规定的情形外,应纳税额的计算公式为:

应纳税额=实际取用水量×适用税额

289

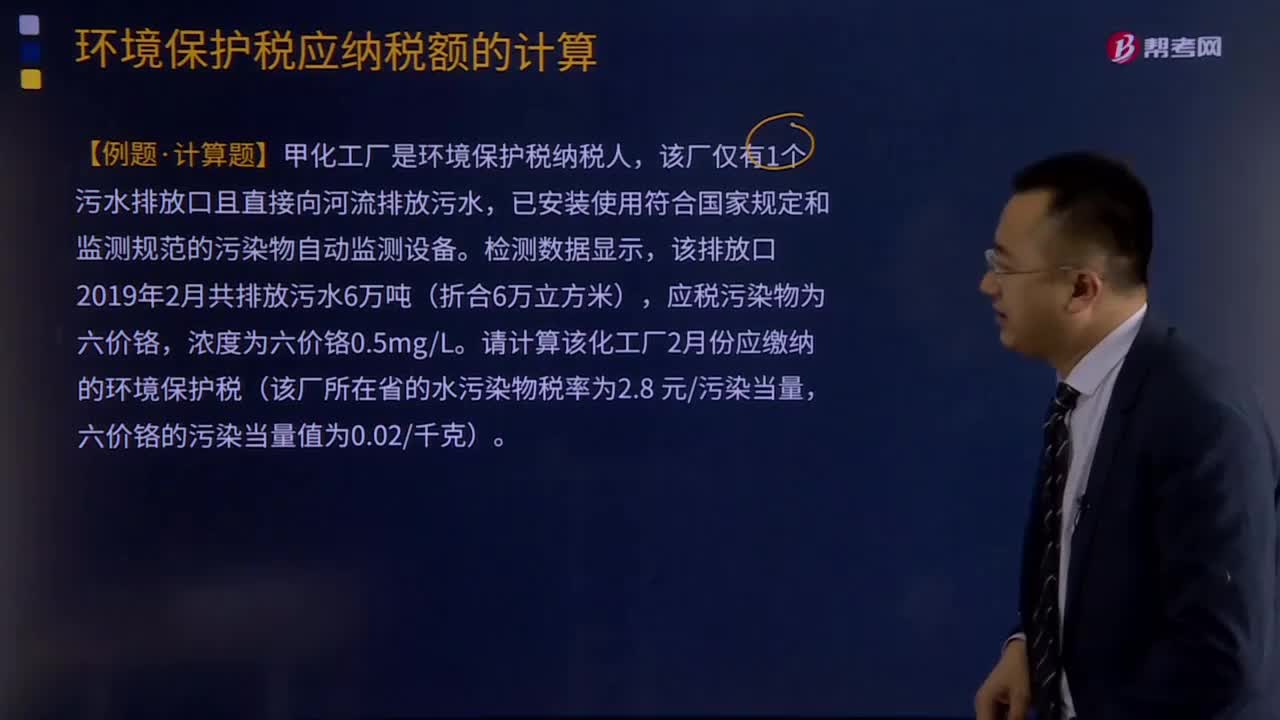

289一般水污染物应纳税额怎么计算?:应税水污染物应纳税额的计算:应税水污染物的应纳税额为污染当量数乘以具体适用税额。一般水污染物(包括第一类水污染物和第二类水污染物)的应纳税额为污染当量数乘以具体适用税额。应税水污染物的应纳税额=污染当量数x适用税额,已安装使用符合国家规定和监测规范的污染物自动监测设备,应税污染物为六价铬。请计算该化工厂2月份应缴纳的环境保护税(该厂所在省的水污染物税率为2.8 元污染当量。

197

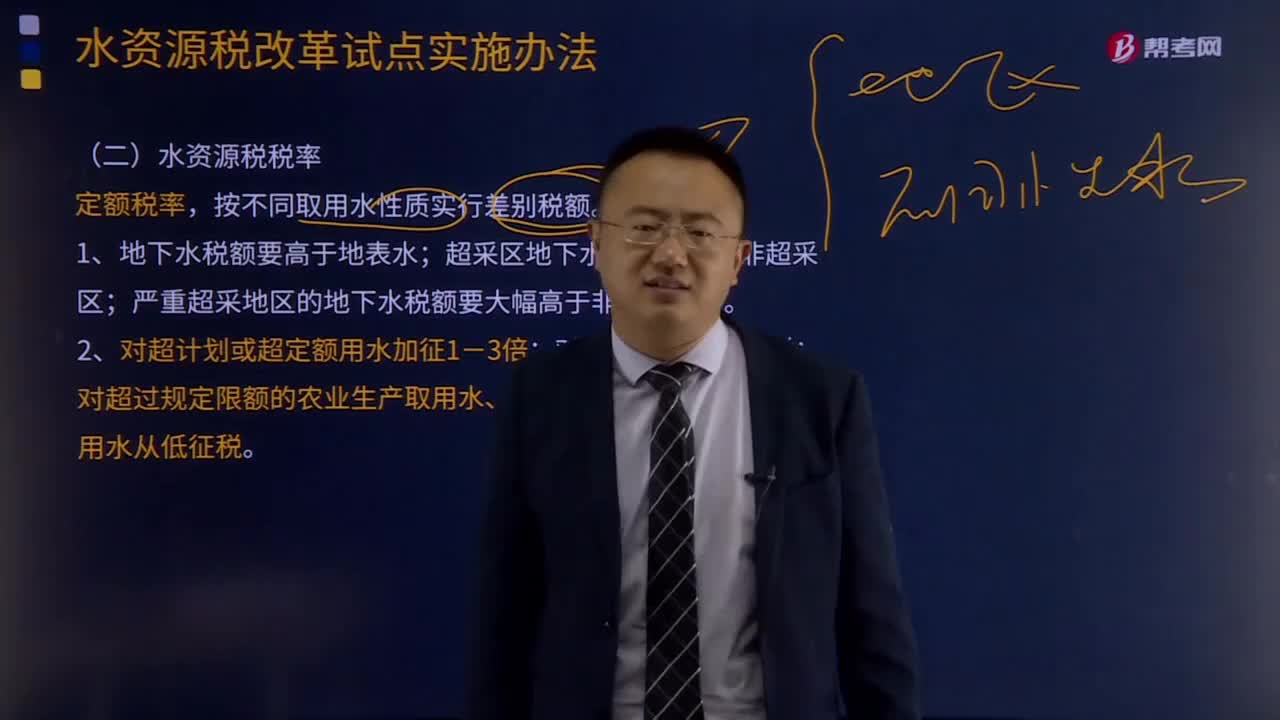

197水资源税税率和应纳税额的计算分别是什么?:水资源税税率和应纳税额的计算分别是什么?严重超采地区的地下水税额要大幅高于非超采地区。对超过规定限额的农业生产取用水、农村生活集中式饮水工程取用水从低征税。应纳税额=实际取用水量×适用税额。城镇公共供水企业实际取用水量应当考虑合理损耗因素。应纳税额=实际发电量×适用税额,【例题·单选题】以下关于水资源税税率的表述正确的是( ),C.对超过规定限额的农村生活集中式饮水工程取用水免税。

765

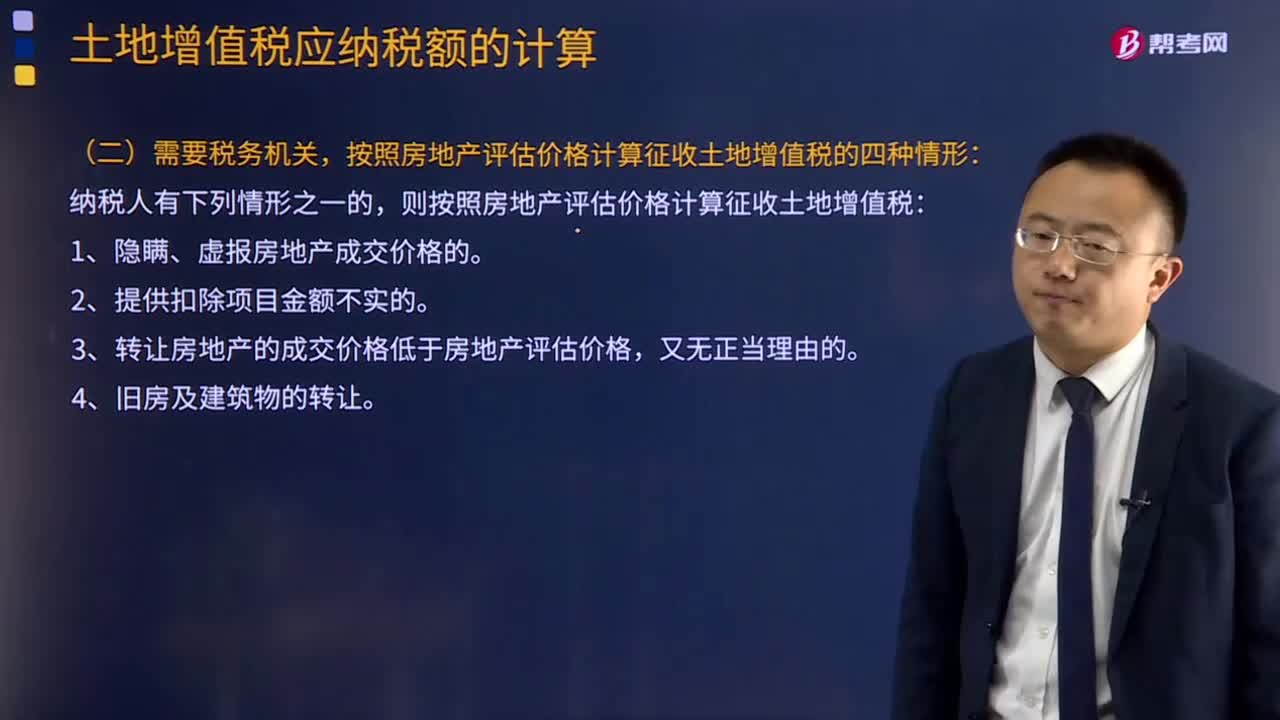

765土地增值税应纳税额怎么计算?:按照房地产评估价格计算征收土地增值税的四种情形,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为最高比例。(2)计算土地增值税时该企业办公楼的评估价格计算土地增值税时该企业办公楼的评估价格=8 000×60%=4 800(万元)(3)计算土地增值税时允许扣除的税金及附加(4)计算土地增值税时允许扣除的印花税计算土地增值税时可扣除的印花税=12 000×0.5‰=6(万元)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料