-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应税固体废物和噪声应纳税额的怎么计算?

应税固体废物应纳税额的计算:

环境保护税应纳税额计算方法:应税大气污染物的应纳税额为污染当量数乘以具体适用税额;应税水污染物的应纳税额为污染当量数乘以具体适用税额;应税固体废物的应纳税额为固体废物排放量乘以具体适用税额;应税噪声的应纳税额为超过国家规定标准的分贝数对应的具体适用税额。

应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数的计算方法和顺序为:纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按污染物自动监测数据计算;未安装的按监测机构出具的符合国家有关规定和监测规范的监测数据计算;因排放污染物种类多等原因不具备监测条件的,按国务院环保主管部门规定的排污系数、物料衡算方法计算;不能按本条第一项至第三项规定的方法计算的,按省(自治区、直辖市)政府环保主管部门规定的抽样测算的方法核定计算。

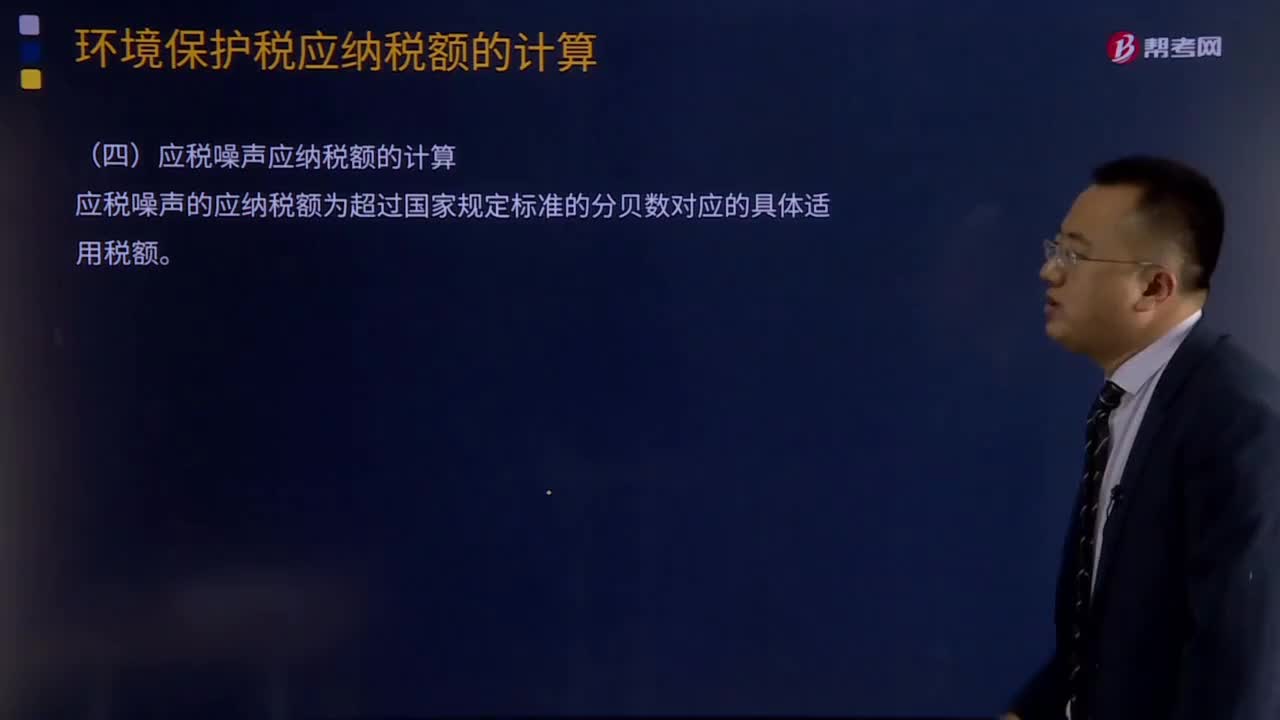

应税噪声应纳税额的计算:

应税噪声的应纳税额为超过国家规定标准的分贝数对应的具体适用税额。

下面给大家提供两道注会税法考试的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·计算题】假设某企业2018年3月产生尾矿1 000吨,其中综合利用的尾矿300吨(符合国家相关规定),在符合国家和地方环境保护标准的设施贮存300吨。请计算该企业当月尾矿应缴纳的环境保护税。

【答案】

环境保护税应纳税额=(1 000-300-300)x15=6 000(元)

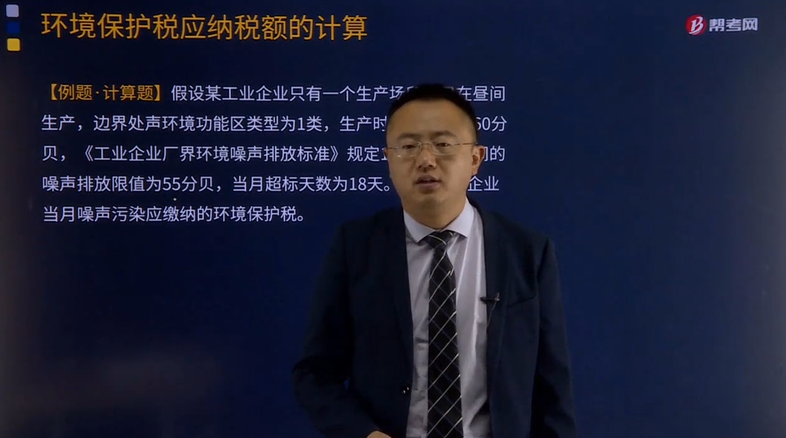

【例题·计算题】假设某工业企业只有一个生产场所,只在昼间生产,边界处声环境功能区类型为1类,生产时产生噪声为60分贝,《工业企业厂界环境噪声排放标准》规定1类功能区昼间的噪声排放限值为55分贝,当月超标天数为18天。请计算该企业当月噪声污染应缴纳的环境保护税。

【答案】

超标分贝数:60-55=5(分贝)

根据《环境保护税税目税额表》,可得出该企业当月噪声污染应缴纳环境保护税700元。

125

125

应税固体废物和噪声应纳税额的怎么计算?:应税固体废物和噪声应纳税额的怎么计算?应税大气污染物的应纳税额为污染当量数乘以具体适用税额;应税水污染物的应纳税额为污染当量数乘以具体适用税额;应税固体废物的应纳税额为固体废物排放量乘以具体适用税额;应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数的计算方法和顺序为:纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按国务院环保主管部门规定的排污系数、物料衡算方法计算;

289

289

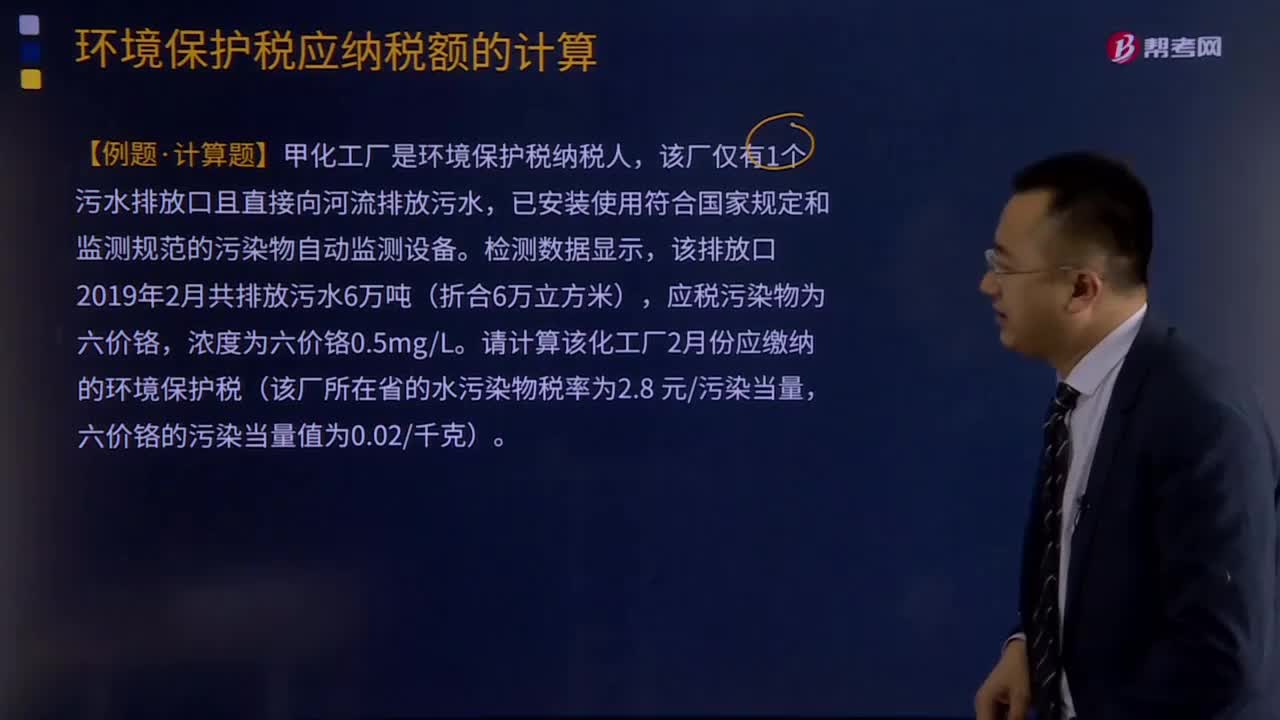

一般水污染物应纳税额怎么计算?:应税水污染物应纳税额的计算:应税水污染物的应纳税额为污染当量数乘以具体适用税额。一般水污染物(包括第一类水污染物和第二类水污染物)的应纳税额为污染当量数乘以具体适用税额。应税水污染物的应纳税额=污染当量数x适用税额,已安装使用符合国家规定和监测规范的污染物自动监测设备,应税污染物为六价铬。请计算该化工厂2月份应缴纳的环境保护税(该厂所在省的水污染物税率为2.8 元污染当量。

268

268

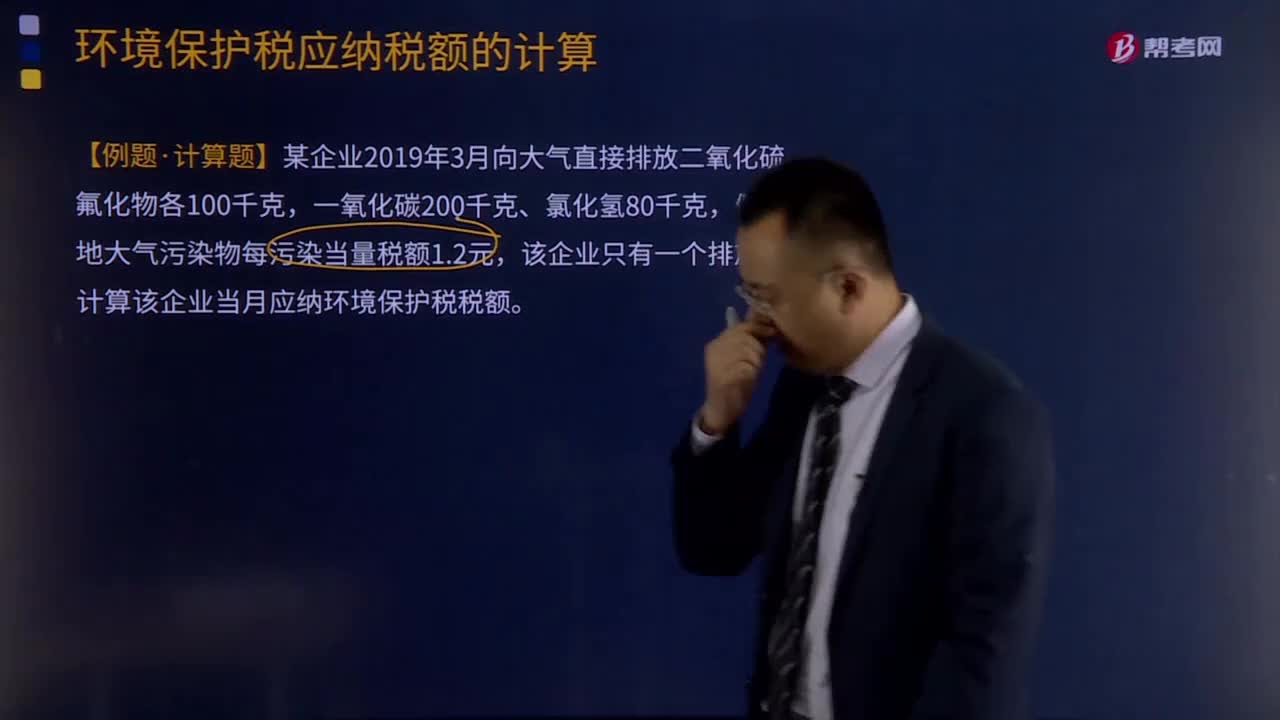

应税大气污染物应纳税额如何计算?:应税大气污染物应纳税额的计算:应税大气污染物应纳税额为污染当量数乘以具体适用税额。应税大气污染物的应纳税额=污染当量数x适用税额,【例题·计算题】某企业2019年3月向大气直接排放二氧化硫、氟化物各100千克,假设当地大气污染物每污染当量税额1.2元,计算各污染物的污染当量数:污染当量数=该污染物的排放量÷该污染物的污染当量值。二氧化硫污染当量数=100÷0.95=105.26。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料