下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

非居民企业应纳税额是怎么计算的?

应纳税额=应纳税所得额×实际征收率(10%)

对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,按照下列方法计算应纳税所得额:

1、股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。营业税改征增值税试点中的非居民企业,应以不含增值税的收入全额作为应纳税所得额。

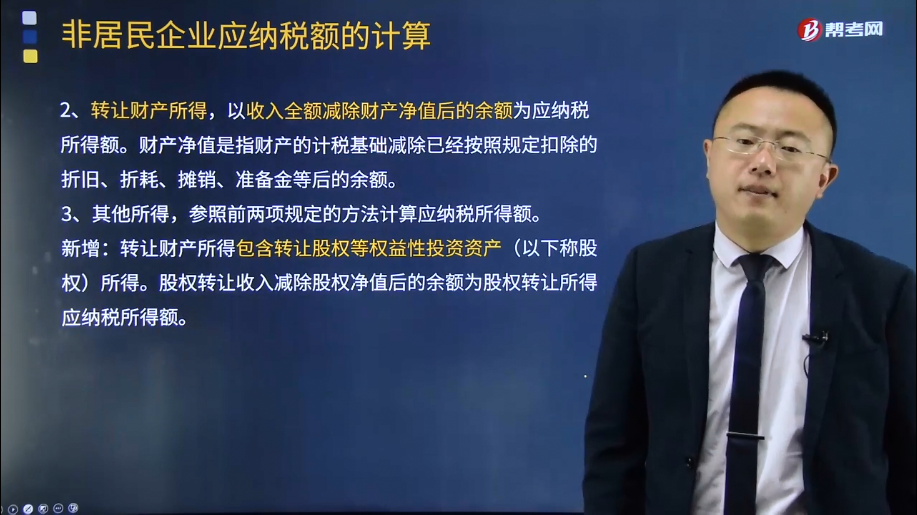

2、转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额。财产净值是指财产的计税基础减除已经按照规定扣除的折旧、折耗、摊销、准备金等后的余额。

3、其他所得,参照前两项规定的方法计算应纳税所得额。

新增:转让财产所得包含转让股权等权益性投资资产(以下称股权)所得。股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。

股权转让收入是指股权转让人转让股权所收取的对价,包括货币形式和非货币形式的各种收入。

股权净值是指取得该股权的计税基础。股权的计税基础是股权转让人投资入股时向中国居民企业实际支付的出资成本,或购买该项股权时向该股权的原转让人实际支付的股权受让成本。股权在持有期间发生减值或者增值,按照国务院财政、税务主管部门规定可以确认损益的,股权净值应进行相应调整。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

多次投资或收购的同项股权被部分转让的,从该项股权全部成本中按照转让比例计算确定被转让股权对应的成本。

51

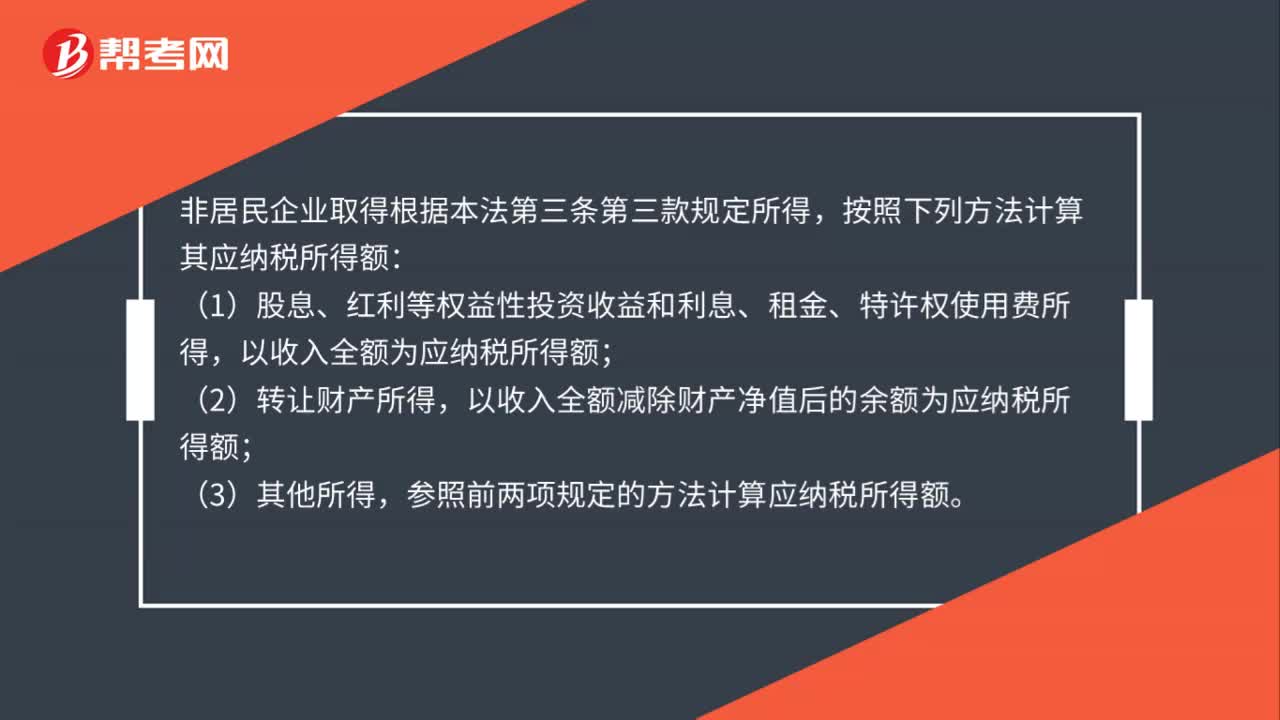

51非居民企业应纳税所得额怎么算?:非居民企业应纳税所得额怎么算?非居民企业取得根据本法第三条第三款规定所得,按照下列方法计算其应纳税所得额:(1)股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;(2)转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额;(3)其他所得,参照前两项规定的方法计算应纳税所得额。

15

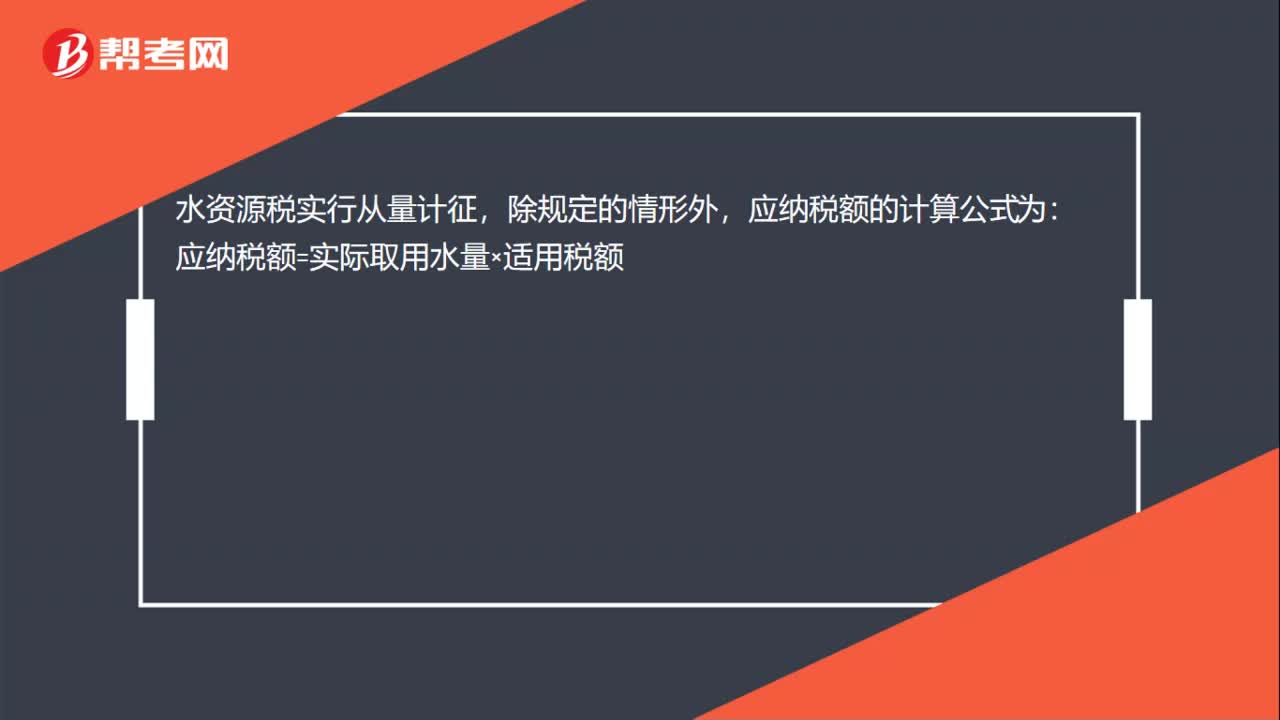

15水资源税应纳税额怎么计算?:水资源税应纳税额怎么计算?水资源税实行从量计征,除规定的情形外,应纳税额的计算公式为:应纳税额=实际取用水量×适用税额

64

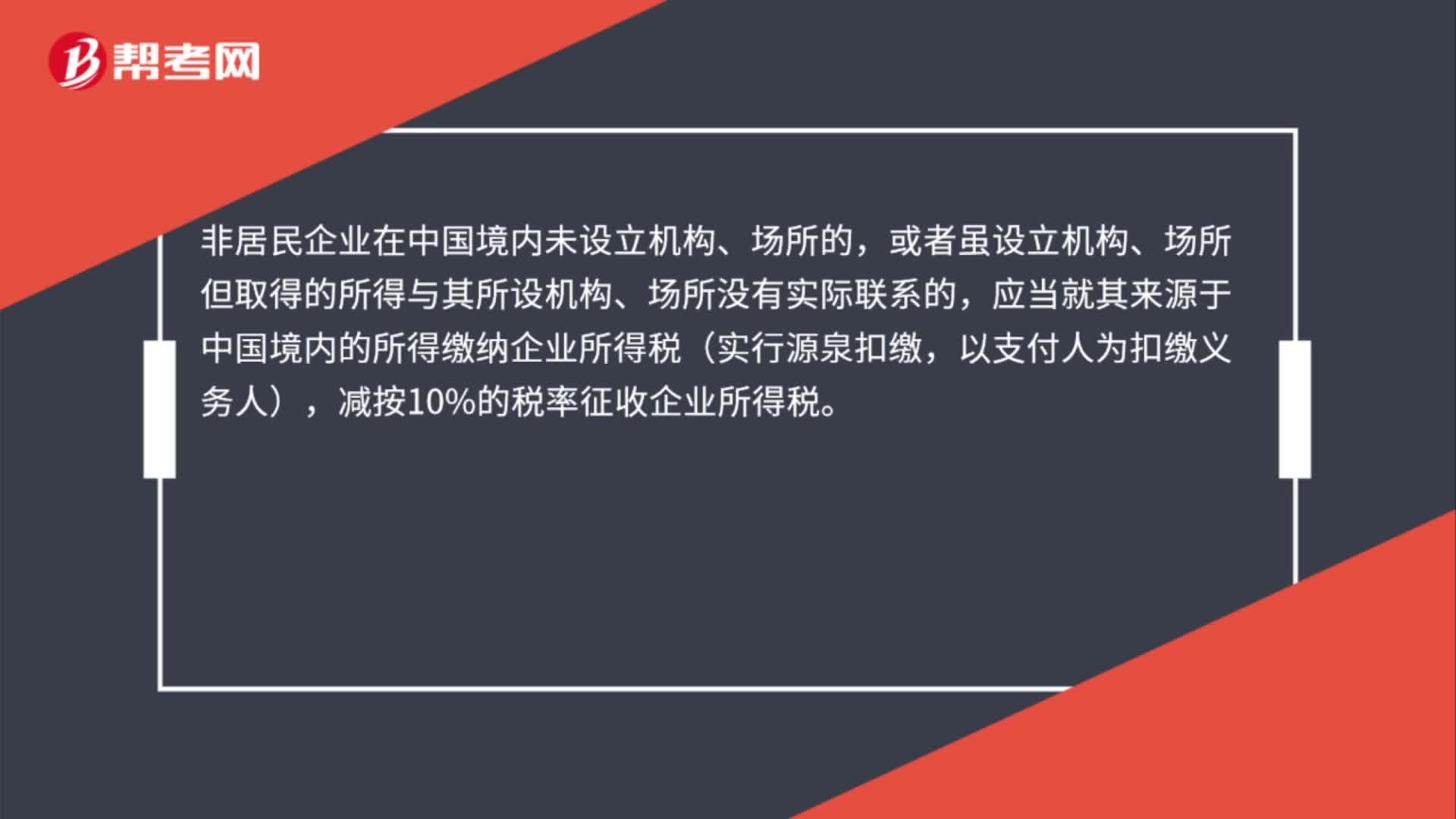

64非居民企业的征税对象是什么?:非居民企业的征税对象是什么?非居民企业的征税对象来源于境内,及发生在境外但与境内机构、场所有联系的所得。非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税,非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料