下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

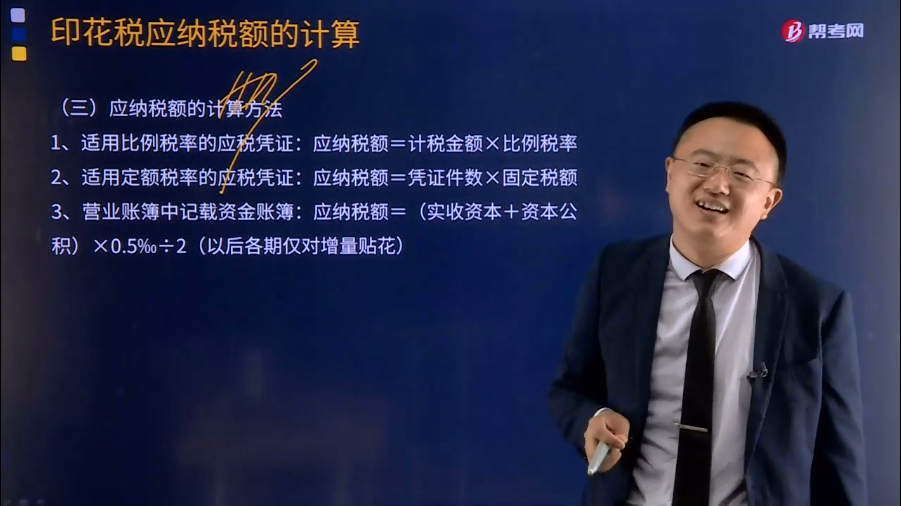

印花税应纳税额的计算方法是什么?

印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

1、适用比例税率的应税凭证:应纳税额=计税金额×比例税率

2、适用定额税率的应税凭证:应纳税额=凭证件数×固定税额

3、营业账簿中记载资金账簿:应纳税额=(实收资本+资本公积)×0.5‰÷2(以后各期仅对增量贴花)

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】某企业2018年期初营业账簿记载的实收资本和资本公积余额为500万元,2018年6月该企业增加实收资本120万元,新建其他账簿12本,领受专利局发给的专利证1件。该企业上述凭证2018年应纳印花税为( )。

A.65元

B.305元

C.665元

D.3165元

【答案】B

【解析】记载资金的账簿,按增加实收资本金额0.5‰减半贴花;其他营业账簿免印花税;专利证按件贴花5元。

应纳印花税=1200000×0.5‰×50%+1×5=305(元)

【例题·计算题】某公司主要从事建筑工程机械的生产制造,2018年发生以下业务:

说明:购销合同、加工承揽合同、技术合同、建筑安装工程承包合同的印花税税率分别为0.3‰、0.5‰、0.3‰、0.3‰;记载营业账簿的印花税率为0.5‰。

要求:根据资料,按照下列序号计算回答问题,每问需计算出合计数。

(1)签订钢材采购合同一份,采购金额8000万元;签订以货换货合同一份,用库存的3000万元A型钢材换取对方相同金额的B型钢材;签订销售合同一份,销售金额15000万元。

问题(1):公司2018年签订的购销合同应缴纳的印花税。

【解析】

公司2018年签订的购销合同应缴纳的印花税=(80000000+30000000×2+150000000)×0.3‰=87000(元)

(2)公司作为受托方签订甲、乙两份加工承揽合同,甲合同约定:由委托方提供主要材料(金额300万元),受托方只提供辅助材料(金额20万元),受托方另收取加工费50万元;乙合同约定:由受托方提供主要材料(金额200万元),并收取加工费40万元。

问题(2):公司2018年签订的加工承揽合同应缴纳的印花税。

【解析】

签订的加工承揽合同应缴纳的印花税=(500000+200000)×0.5‰+2000000×0.3‰+400000×0.5‰=1150(元)

(3)公司作为受托方签订技术开发合同一份,合同约定:技术开发金额共计1000万元,其中研究开发费用与报酬金额之比为3:1。

问题(3):公司2018年签订的技术合同应缴纳的印花税。

【解析】

公司签订的技术合同应缴纳的印花税=10000000÷4×0.3‰=750(元)

(4)公司作为承包方签订建筑安装工程承包合同一份,承包金额300万元,公司随后又将其中的100万元业务分包给另一单位,并签订相关合同。

问题(4):公司2018年签订的建筑安装工程承包合同应缴纳的印花税。

【解析】

建筑安装工程承包合同应缴纳的印花税=(3000000+1000000)×0.3‰=1200(元)

(5)公司2018年9月新增实收资本2000万元、资本公积500万元。

问题(5):公司2018年新增记载资金的营业账簿应缴纳的印花税。

【解析】

新增记载资金的营业账簿应纳印花税=(20000000+5000000)×0.5‰×50%=6250(元)

(6)公司2018年5月启用其他账簿10本。

问题(6):公司2018年启用其他账簿应缴纳的印花税。

【解析】

公司启用其他账簿应缴纳的印花税为0。

自2018年5月1日起,其他营业账簿免印花税。

【2014年注册会计师考试真题】甲企业2013年度发生部分经营业务如下:

(1)1月份取得国有土地4000平方米,签订了土地使用权出让合同,记载的出让金额为4000万元,并约定当月交付;然后委托施工企业建造仓库,工程4月份竣工,5月份办妥了验收手续。该仓库在甲企业账簿“固定资产”科目中记载的原值为9500万元。

(2)3月份该企业因为生产规模扩大,购置了乙企业的仓库1栋,产权转移书据上注明的交易价格为1200万元,在企业“固定资产”科目上记载的原值为1250万元,取得了房屋权属证书。

其它相关资料:已知当地省政府规定的房产税计算余值的扣除比例为30%,契税税率4%,城镇土地使用税税率20元/平方米,产权交易印花税税率0.5‰。

根据上述资料,按照下列序号计算回答问题。

问题(1):计算业务(1)甲企业应缴纳的契税、印花税。

【解析】

购置土地使用权应纳契税=4000×4%=160(万元)

土地使用权出让合同应纳印花税=4000×10000×0.5‰=20000(元)

问题(2):计算业务(1)甲企业2013年应缴纳的房产税、城镇土地使用税。

【解析】

建造的仓库应纳房产税=9500×(1-30%)×1.2%/12×7=46.55(万元)

购置土地应纳城镇土地使用税=4000×20×11/12≈73333.33(元)

问题(3):计算业务(2)甲企业应缴纳的契税、印花税。

【解析】

购置仓库应纳契税=1200×4%=48(万元)

购置仓库应纳印花税=1200×10000×0.5‰+1×5=6005(元)

问题(4):计算业务(2)甲企业2013年应缴纳的房产税。

【解析】

购置仓库应纳房产税=1250×(1-30%)×1.2%×9/12=7.88(万元)

29

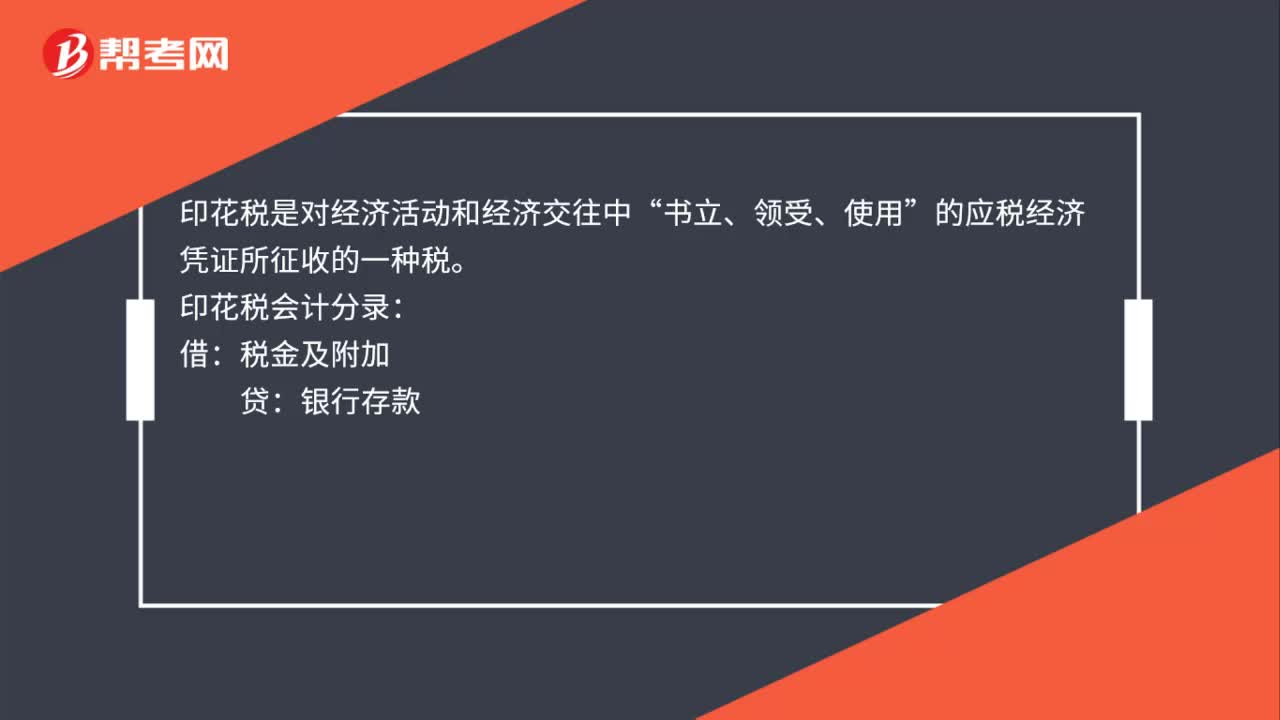

29印花税的会计分录是什么?:印花税是对经济活动和经济交往中“书立、领受、使用”的应税经济凭证所征收的一种税。印花税会计分录:借:税金及附加:贷银行存款

64

64企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法是什么?企业所得税应纳税额的计算是以应纳税所得额为计税依据,乘以适用税率,再减去减免税额和抵免税额,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:1.直接计算法的应纳税所得额计算公式:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-允许弥补的以前年度亏损2.间接计算法的应纳税所得额计算公式应纳税所得额=会计利润总额±纳税调整项目金额

50

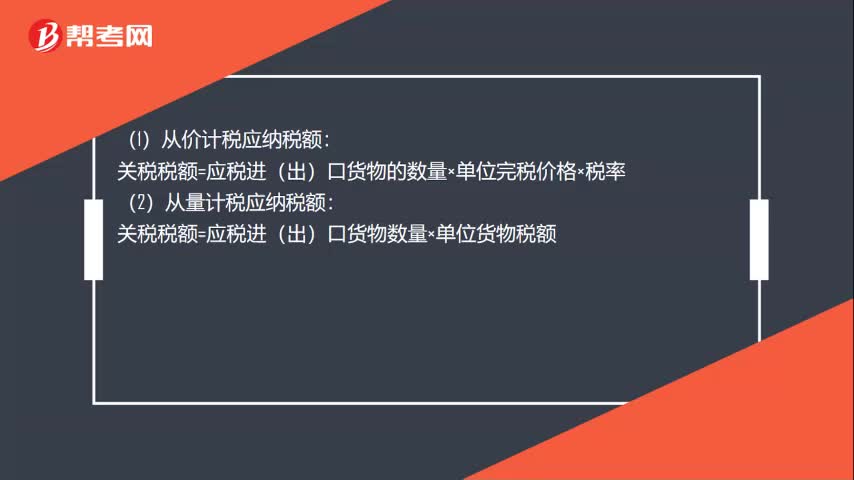

50关税应纳税额计算方式有哪些?:关税应纳税额计算方式有哪些?(1)从价计税应纳税额:关税税额=应税进(出)口货物的数量×单位完税价格×税率:(2)从量计税应纳税额:关税税额=应税进(出)口货物数量×单位货物税额:(3)复合计税应纳税额关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率(4)滑准税应纳税额关税税额=应税进(出)口货物数量×单位完税价格×滑准税税率

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料